Uma visão politica do Dólar:

| Professor HOC")

| Professor HOC")

Uma visão politica do Dólar:

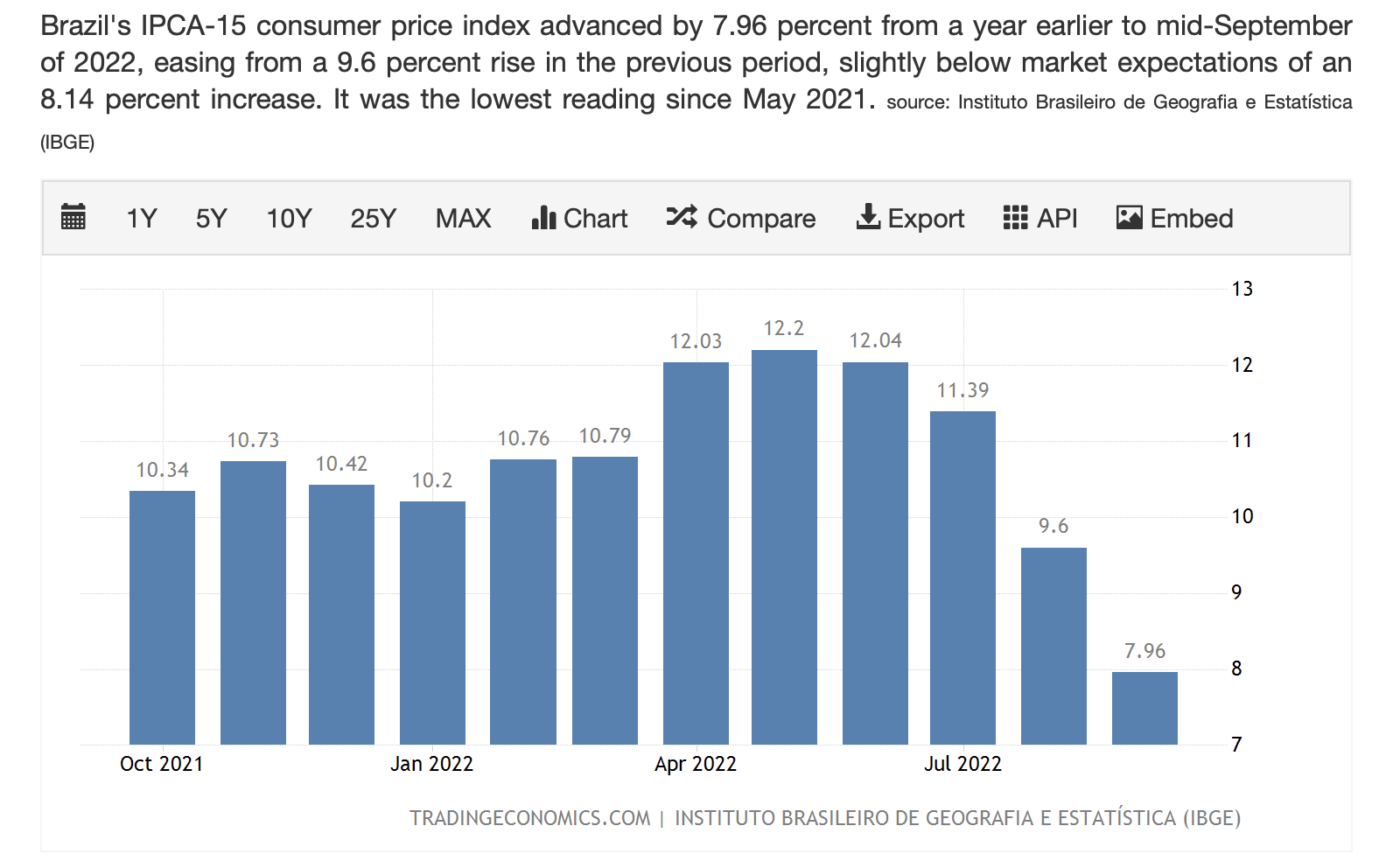

Financiamento do Tesouro caiu bastante e arrecadação superou 2019 em termos reais. Juros subindo a 10,75% na próxima reunião… Deram o IPC-A 15 de Janeiro e o mercado já revisou todas as previsões para cima, estão parecendo piloto de caça fazendo manobra 9G. Enquanto isso o real com comportamento totalmente contrário a todas as moedas no cenário de câmbio, embora cresçam as pressões de juros nos EUA. Eu ponho meus 2 cents que inflação vai desabar com tudo em 2022, estilo Paul Volcker, ainda mais se não houver pressão energética. Se os EUA conseguirem minimamente controlar abaixo de 5% sua inflação, acho difícil o cenário aqui ser pior do que lá, coisa até estranha de dizer.

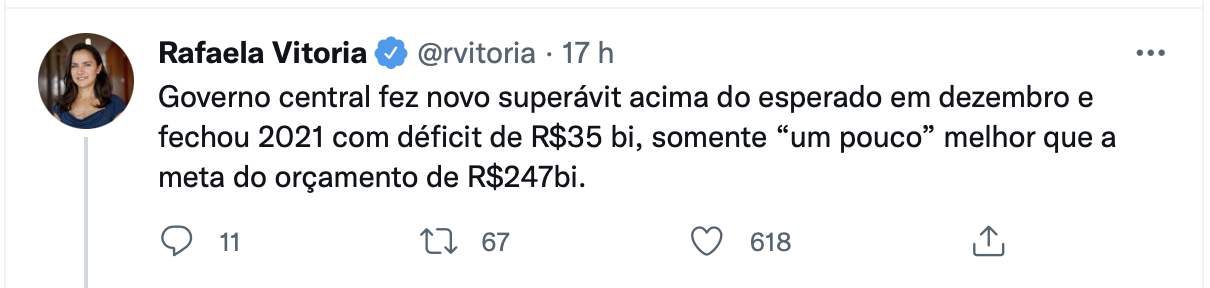

Fechamento do Setor Público;

SUPERÁVIT DE 0,75% DO PIB

SUPERVÁVIT DE 0,75%

SUPERÁVIT

é…

(é a playlist)

Daniella Marques, Presidente – Caixa Econômica Federal

Gustavo Montezano, Presidente – BNDES

Roberto Campos, Presidente – Banco Central do Brasil

Paulo Guedes , Ministro da Economia

Eis que:

Diferencial de inflação com EUA: -0,31%

Sobre o perfil típico com que traçamos o WACC, é uma redução (temporária, claro, de 1,4%!)

Enquanto isso, in King’s Landing

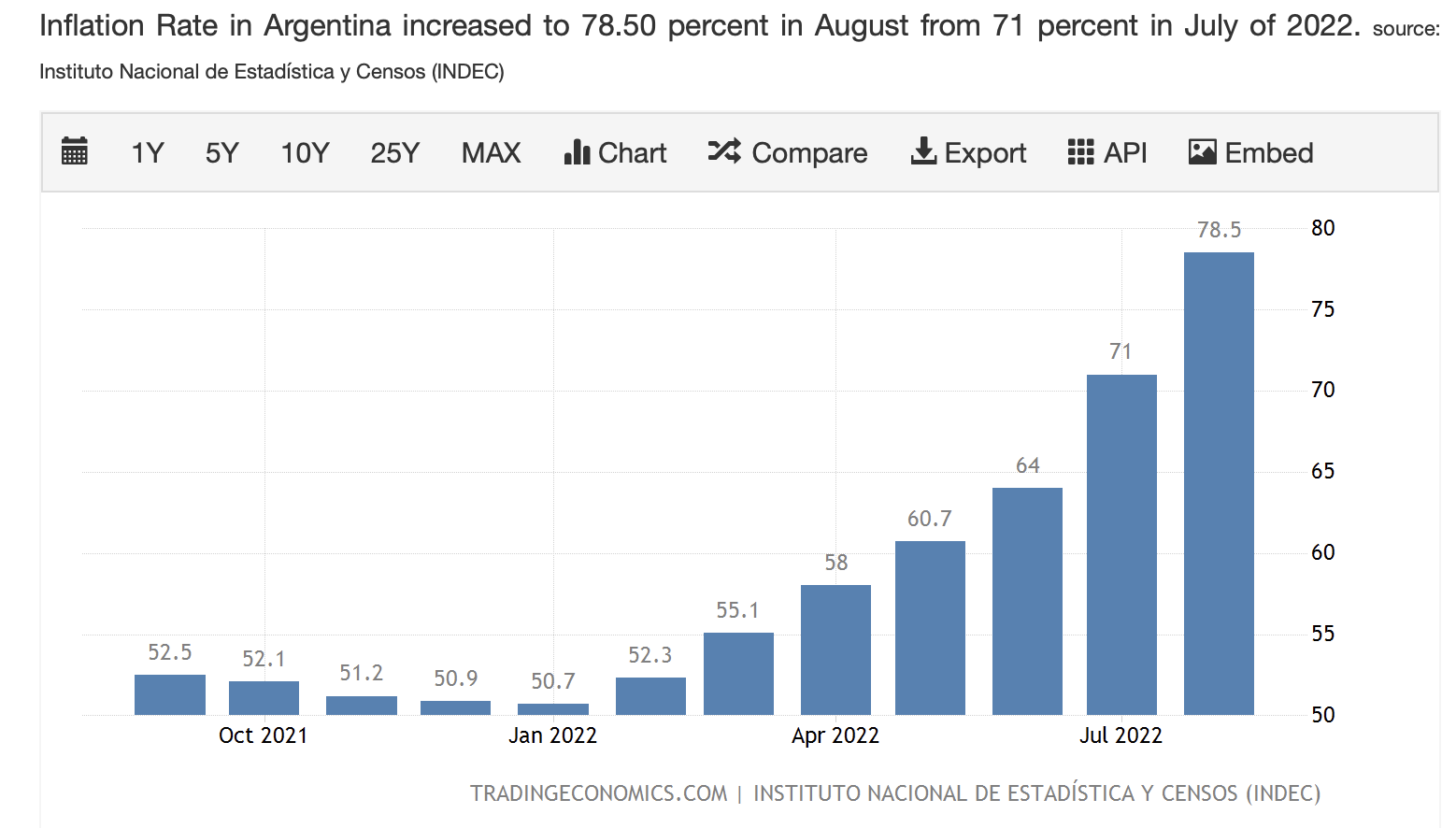

Lembro o Guzman projetando inflação de 38%. Ele foi demitido, porque evidentemente a culpa é dele. Uma coisa interessante sobre taxas de desemprego e porque não se basear nelas:

Desemprego no Brasil: 9,1%

Desemprego na Argentina: 6,9%

| População | Empregados | Setor Público | Empregos Públicos | |

|---|---|---|---|---|

| Argentina | 100% | 28,1% | 4,8% | 17,2% |

| Brasil | 100% | 42,6% | 5,4% | 12,6% |

Hoje fiz uma pequena coleta de dados, devo fazer algumas atualizações em breve, mas a quem for do interesse:

U.S. Treasury, 10 anos, Maturidade Constante

Yield Médio em 10 anos: 2,14%

Média 12 meses: 2,77%

Desvio Médio (10 anos) : 0,28%

Real Risk Premium

Calculado sobre os bonds de 30 anos, o modelo leva em conta o yield do Tesouro, swaps, pesquisas de mercado e dados de inflação. É uma das séries mais estáveis.

Yield Médio 20 anos: 1,21%

Projeção de Inflação (média 6 meses) vs média do indicador em 5 anos, na ordem,

1-ano, 2-ano, 5-ano, 10-ano.

3,54% - 2,04%

2,85% - 1,83%

2,21% - 1,72%

2,16% - 1,79%

Deflator Implícito nos últimos 10 anos:

2,38%

PIB Nominal e PIB Real dos EUA, crescimento 10 anos:

Nominal: 4,63% - Real: 1,96%

Crescimento da economia global e inflação global em 20 anos:

PIB: 5,55%, Inflação :3,32%

Real brasileiro, câmbio efetivo pela OCDE, baseado na economia geral:

R$4,43, desvio médio 14,4%

Câmbio efetivo, ajustado pelo DXY

R$4,54, desvio médio 14,2%

Câmbio Real e valorização/desvalorização com base na média dos últimos 36 meses:

R$ 5,17

Desvalorização: (13,9%)

Taxa composta de desvalorização do câmbio efetivo em 10 anos:

5,87%

Quando puder, agrego à análise os valores referentes ao SP500 e ao spread soberano e corporativo. Vou ver se consigo reunir essas informações de forma mais consistente na planilha de FCFF com o tempo.

Quase 8% acima do IPCA e bem acima do PIB. Sinceramente, não vejo muito país saindo tão bem da pandemia. Juros no teto e continua crescendo, com inflação controlada e dívida sob controle. Sinceramente, já não vejo porque o rating de Brasil e Índia estarem tão distantes. Só precisamos manter algum crescimento.

- Safra Trends 2023")

Será q a Petrobras vai investir em energia limpa? Sendo usado o argumento de transição energética?

BTG - Análise Macro. Arthur Mota

12/01/2023 às 08:52

Inflação americana (CPI) em linha com o esperado em dezembro

O CPI (Inflação ao Consumidor) de dezembro recuou -0,1% (ou -0,08%), em linha com o esperado pelo consenso de mercado e levemente abaixo da nossa projeção (-0,06%), desacelerando com relação ao dado de novembro, encerrando 2022 com uma alta de 6,5% a/a. A deflação foi puxada por uma queda relevante em Energia (-4,5% m/m) catalisada pelo arrefecimento do preço do Petróleo no mês. O núcleo também registrou leitura em linha com o consenso, alta de 0,3% m/m. Contudo, a composição veio mais negativa do que a esperada, com Serviços ex-Saúde acelerando de 0,45% m/m para 0,66% m/m, com surpresa em Aluguéis (0,8% m/m). Nesse sentido, o dado mais forte em Serviços foi compensado pela deflação em Novos Veículos, Carros Usados e Passagens Aéreas, garantindo um core em linha com o esperado. Em suma, o CPI de dezembro trouxe sentimento levemente mais negativo, com componentes importantes do núcleo mostrando aceleração e surpresas altistas especialmente em Saúde e Aluguéis. E para frente? Apesar da composição mais negativa, entendemos que dada as últimas leituras mais construtivas do CPI, sinais de desaceleração da atividade econômica e dado mais brando em ganho médio o FOMC pode estar mais inclinado a promover mais uma desaceleração do ritmo de elevação da taxa de juros de 50 bps para 25 bps. Ressaltamos que o ritmo menor de elevação não significa um ciclo menor de juros, indicando que o ciclo deve ser alongado para atingir o nível de fed fund rates, 5,0%-5,25%, apontadas na última projeção do FOMC e em linha com o esperado por nós. Além disso, apesar da possível redução do pace, não observamos espaço para redução do tom do Powell com relação a inflação, com espaço para continuidade de um tom mais hawkish para a reprecificação da taxa para o final de 2023. Observaremos o discurso de três dirigentes do Fed hoje (Harker, Bullard e Barkin) para mais clareza com relação ao posicionamento do board com relação ao ciclo de juros.

Quando ele fala a gente para pra ouvir:

")

Qual foi mesmo o partido que mais fez oposição ao plano real? Começa com P termina com T.

Ratings agency Moody’s upgraded Brazil’s long-term issuer and senior unsecured bond ratings to Ba1 from Ba2 on Tuesday while keeping a positive outlook. The higher rating reflects improved creditworthiness, enabling countries to issue debt at lower interest rates. “The upgrade reflects material credit improvements, which we expect to continue, including a more robust growth performance than previously assessed and a growing track record of economic and fiscal reforms that lend resilience to the credit profile,” said Moody’s. However, the agency stressed that the credibility of Brazil’s fiscal framework is still moderate, as reflected in its relatively high cost of debt. Standard & Poor’s credit rating for Brazil stands at BB with a stable outlook, and DBRS’ credit rating for Brazil was last reported at BB with a stable outlook. In general, a credit rating is used by sovereign wealth funds, pension funds and other investors to gauge the credit worthiness of Brazil thus having a big impact on the country’s borrowing costs. This page includes the government debt credit rating for Brazil as reported by major credit rating agencies.

![]()

Crescimento da M2/Balanço dos Bancos em azul vs. crescimento da dívida pública em vermelho. Correlação acima de 0.9?

Eu gostaria de ver o experimento: derrubar os juros, ser incapaz de refinanciar a dívida e ainda ver a inflação bater dois dígitos. Inevitavelmente, o PDT só adiantou algo que provavelmente tentarão fazer, cedo ou tarde, ou pelo BC, ou pelo STF. De fato o fardo da dívida é impossível, mas ainda não é impagável, em algum momento tende a se tornar ilíquido.