"Esses resultados, aquém das nossas expectativas e do potencial de crescimento da M. Dias Branco, deram-se, sobretudo:

pela retração dos volumes, especialmente na linha de biscoitos, fruto dos elevados níveis dos

estoques em nossos clientes na primeira metade do 1T19, e

pelo custo do trigo em Reais ter sido 36,9% superior ao 1T18."

Resultado bem fraco.

Ao meu ver, a cotação atual está entre bem precificada a cara.

Empresa MDIA3

Cotação atual 41,90

Preço alvo pelo PSBe esta em 44,51 com potencial de crescimento de 6%

Pelo FCD, utilizando uma taxa de crescimento de 8% ano, p/ os próximos 5 anos,

com 9% de taxa de desconto, chego a um valor de 40,17

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo

FCD um crescimento anual de 17% p/ os próximos 5 anos.

…agora, se a Mdia teve um resultado desses, imagine a concorrência. Pois no release dela, ela não perdeu market share, pelo contrario, ela ganhou um pouco. Ademais, ainda ela fabrica boa parte da materia prima por ela utilizada, diferente da concorrência. Enfim, acho que foi uma pioria mais no Setor que afetou a Mdia, do que na Mdia em si. Mas isso ai só da pra saber se ver os resultados da concorrencia. …há e ainda tem a compra da piraque.

Exatamente, a MDIA tem um market share de uns 36% de biscoito (subiu ainda 0,4% nesse trimestre) e 35% de massa. O Fabio Holder lançou um vídeo hoje falando sobre esse resultado e citando esses pontos, que do setor ela foi a menos prejudicada por fabricar parte do trigo (que é utilizado em 40% de seus produtos) no qual teve uma alta de 36% em reais em comparação do valor do 1T18.

No mais, tem a sinergia da Piraque que ainda tem gastos que serão cortados, então acho que os próximos balanços provavelmente venham melhor, mas dependendo do preço do dólar (que vai afetar no custo do trigo).

Acredito que a MDIA apresenta esses dois upsides importantes no médio / longo prazo. Primeiro, o dólar está próximo de máxima histórica, qualquer movimento de valorização do real vai influenciar positivamente no lucro e também a questão da sinergia com as operações da piraquê.

Acredito na MDIA como um case de crescimento e com alguma movimentação do cenário econômico nacional eu acredito que veremos uma melhora dos resultados ainda esse ano.

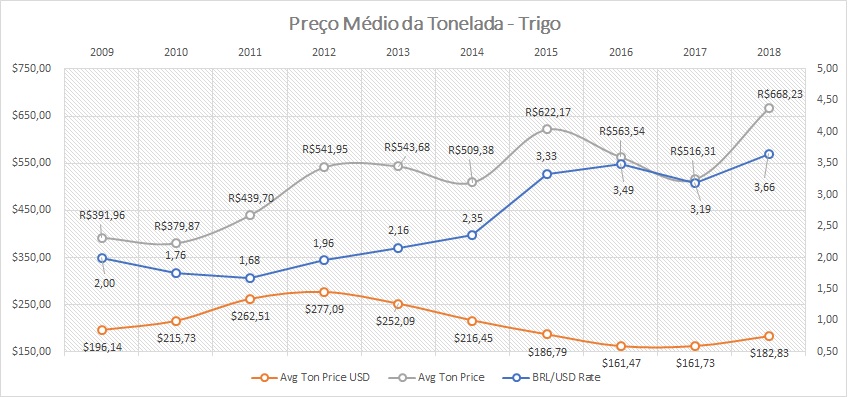

O valor da saca de trigo em USD já voltou a um patamar próximo ao de 2017, então esta queda recente nas cotações eventualmente pode ser uma oportunidade. Mas a situação da empresa no cenário econômico como um todo me parece um pouco mais complicada. É preciso analisar até onde o repasse de preços é possível. Se pegarmos os últimos 10 anos, vamos ver que o valor do trigo em USD veio caindo gradualmente, enquanto o efeito do aumento do câmbio fez o movimento contrário quando cotado em BRL. Se o trigo sobe e o dólar sobe, a empresa desce e desce feio. Este último resultado mostrou o quanto estão expostos a estas oscilações. Bom lembrar que o processo de verticalização deles é apenas no processamento da farinha. O trigo é sempre comprado a mercado.

70% da receita dela vem de produtos à base do trigo e a cotação dests subiu muito do último balanço pra cá. Acho a o balanço não deve vim lá essas coisas por conta disso e tem chance de cair mais.

to a fim de levar a MDIA3 para longo prazo mas tb to preocupado com o resultado do balanço… estava considerando fazer um swing com essas ações mas o preço deu uma caida boa enquanto eu pensava sobre… rsrsrs

boa noite a todos !

comprei a R$ 38,91 e esse papel esta caindo mais do que esperava !

gostaria a opinião de alguem se irá demorar para subir acima do meu preço ?

e acha q seria agora uma boa oportunidade para aumentar a posição e tambem diminuir meu PM?

Kra, sinceramente, reveja seus investimentos, acho que vc não está preparado pra bolsa de valores!! Você tá preocupado com queda menor que 5% e ainda tá querendo fazer PM? Meu PM em MDIA3 passa de 45,00 e estou tranquilo com a posição!

Acho que pode ser uma boa empresa para o longo prazo. Tem uma boa capacidade para acompanhar a inflação com os seus produtos. Soube concentrar esforços para ter um mix com maior valor agregado, focando no crescimento da linha de biscoitos. A Piraquê deve ser uma boa adição. A linha de bolos também tem um preço médio muito bom e vem crescendo uns 20% ao ano, apesar de ainda não representar muito no faturamento da companhia. Endividamento sob controle: a emissão de debêntures recente para viabilizar a compra não deve afetar significativamente os resultados e esta dívida deve ser revertida no longo prazo (penso eu). Provável que atinga um Ebitda de 1,1 bilhão em um prazo de tempo não muito distante.

Pontos negativos:

Dependente de subsídios estaduais e federais (Sudene e ICMS)

Afetada por variações no preço do trigo e consequentemente exposta ao dólar (entre 40-45% do seu custo é trigo e farinha, enquanto sua margem bruta é de em média 34%, o que é saudável, mas não necessariamente alta).

Investe muito em modernização e verticalização e não se vê muito retorno desses investimentos

Crescimento baixo, impulsionado apenas por aquisições

Dividendo é calculado sob lucro líquido ajustado aos benefícios fiscais, o que resulta em um DY muito baixo

Enfim, tem seus defeitos como todas as demais empresas listadas na bolsa, também é um ativo relativamente caro, mas tem sido um dos negócios mais consistentes historicamente e portanto não é má idéia manter para LP e esperar atingir o preço que você pagou.

Até os 40 eu ainda acho MDIA uma boa compra (nao necessariamente a melhor do momento atual, mas ainda assim uma boa opção). Meu PM está em 38,xx e estou tranquilo.

A exposição direta da ROL ao custo do trigo e da farinha processada é de 28% e representam de forma combinada os principais insumos da companhia. No campo das receitas não sei dizer ao certo, mas acho que a única exceção seja a linha de margarinas e gorduras.

Não fiz o FCD e acho que há variáveis importantes como os subsídios que requerem uma análise mais minuciosa, mas pelo PSBe, o valuation dela seria de 15 bi enquanto você pagou 13.

OBS: Se você pegar o valor que foi acordado a compra da Piraquê (no site da MDIA têm) e ver o múltiplo PSR do negócio, dá para ter uma idéia do setor. Aliás, o PSBe deu bem próximo.