Também sigo comprando, mas estou carregado de MPLU mais de 18% da minha carteira, comprei a 36 a 34 a 30 e agora já estou engatilhado para comprar a 28,50 kkkk

3 curtidas

Vai fazer ótimo negócio no LP. Ainda tenho posição pequena =/, aumentarei assim que for a empresa de maior desconto em minha análise.

1 curtida

Vou fazer uma pergunta que até me envergonho, mas acredito que vários colegas poderão me ajudar. Como funciona o business desta empresa? Não consigo entender como vem a receita? Ou de maneira mais direta, como essa empresa ganha dinheiro? hehehhe

2 curtidas

A empresa faz dinheiro de duas formas: pelo spread que a compra e venda dos pontos. E pelo breakage que são os pontos que vencem.

4 curtidas

Eu complemento com mais uma forma que explica um pouco porque a empresa vem apanhando nos últimos tempos:

O valor arrecadado com os pontos e que ainda não foram utilizados e estão vigentes gera receita por aplicação financeira, um modelo muito parecido com o float das seguradoras. Com o CDI baixo, essa receita diminui e impacta o resultado.

5 curtidas

exatamente, a queda da receita em juros pode se ter uma preview do que foi o resultado da BBSE

1 curtida

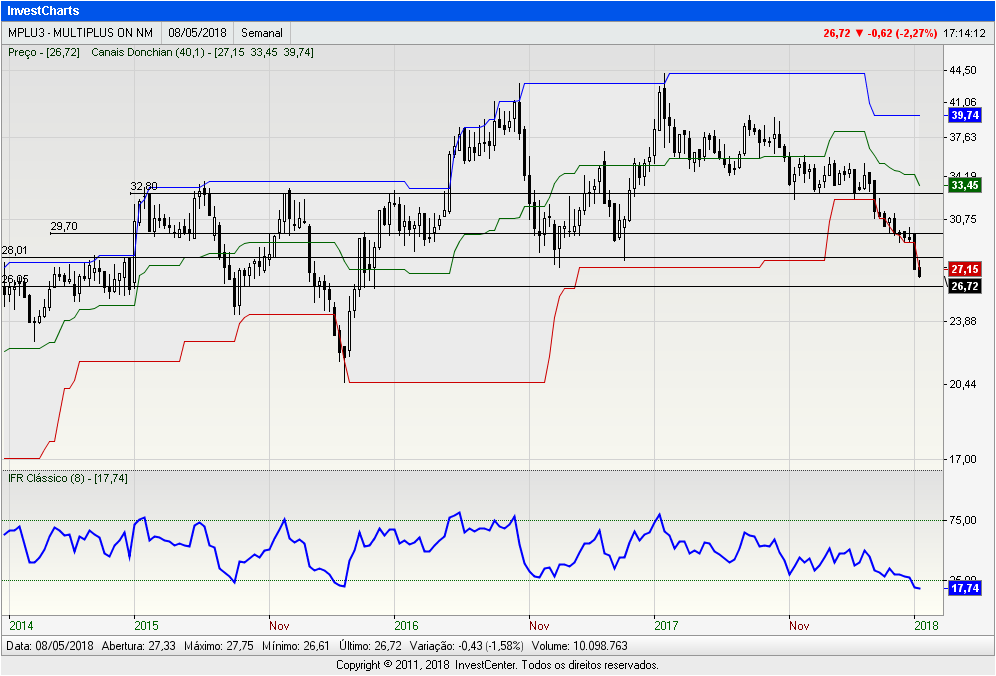

CADU,

comprei ontem em 27,34.

Ainda tenho “direito” a fazer mais uma compra pra atingir a porcentagem estipulada na minha carteira,

onde você considera um suporte forte.

obrigado!

2 curtidas

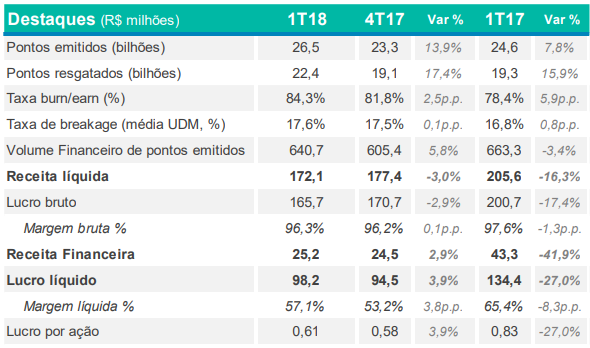

1T 18 - MPLU3

Resultado razoável. Por um lado queda de -27% no LL frente ao 1T 17, por conta da menor receita financeira (queda na Selic). Por outro lado, crescimento de 4% no LL frente ao 4T 17, mostrando que provavelmente a queda já chegou no fundo do poço no trimestre passado. A receita líquida caiu por conta da queda na receita de breakage. Aumento de 8% nos pontos emitidos.

O PSBe não funciona bem na empresa, pois ela tem um Pl pequeno, e uma ML muito grande.

Usando como base o resultado do 1T 18, e anualizando este valor, calculei o FCD:

Empresa MPLU3

Cotação atual 26,72

Pelo FCD, utilizando uma taxa de crescimento de 6% ano, p/ os próximos 5 anos, com 9% de taxa de desconto, chego a um valor de 47,66, com potencial de valorização de 78%.

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo FCD um crescimento anual de 0% p/ os próximos 5 anos.

Isto já levando em conta o resultado anualizado do 1T 18. Continuo vendo a empresa muito barata, mas não tenho a menor ideia da expectativa do mercado frente ao resultado. Chuto que o mercado estava prevendo que a queda no LL ia continuar frente o 4T 17.

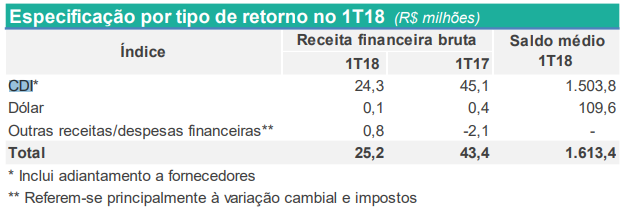

Agora bem que a empresa poderia melhorar o investimento do seu caixa. Este foi o rendimento dele:

3 curtidas

Achei que veio sem surpresas e segue como boa pagadora de dividendos, não podemos esquecer. Continuo comprado e comprando.

3 curtidas

Eu acho que veio dentro da expectativa. Como o mercado irá reagir? Veremos…

1 curtida

AVISO AOS ACIONISTAS

PAGAMENTO DE DIVIDENDOS E JUROS SOBRE CAPITAL PRÓPRIO

Barueri, 08 de maio de 2018 - A MULTIPLUS (B3: MPLU3) vem informar a seus acionistas e ao mercado em geral que, em reunião realizada hoje, o Conselho de Administração desta Companhia deliberou, “ad referendum” da próxima Assembleia Geral Ordinária, proceder a distribuição de dividendos e juros sobre o capital próprio, da seguinte forma:

-

Distribuição de dividendos o valor de R$89.360.508,26 (oitenta e nove milhões, trezentos e sessenta mil, quinhentos e oito reais e vinte e seis centavos), correspondente a R$0,55158493634 por ação, e juros sobre o capital próprio no valor de R$3.917.325,68 (três milhões, novecentos e dezessete mil, trezentos e vinte e cinco reais e sessenta e oito centavos), correspondente a R$0,02418000835 por ação, ou de R$3.328.615,32 (três milhões, trezentos e vinte e oito mil, seiscentos e quinze reais e trinta e dois centavos), líquido de imposto de renda na fonte, correspondente a R$0,02054614625 por ação, exceto para os acionistas comprovadamente isentos ou imunes.

-

Os pagamentos serão efetuados a partir de 12 de junho de 2018, sem qualquer remuneração adicional, beneficiando os acionistas inscritos junto à instituição financeira depositária das ações em 11 de maio de 2018. As ações serão negociadas na Bolsa de Valores de São Paulo, ex-dividendo e ex-juros sobre o capital próprio, a partir de 14 de maio de 2018, inclusive.

5 curtidas

Tô torcendo pra reagir mal…

comprar mais um cadin, né.

3 curtidas

O resultado não foi horrível e, realmente a empresa está muito barata. O que incomoda e a Multiplus aparentemente não se incomodar com sua estrutura de custos e sua perda de margem para manter a competitividade. Enquanto a Smiles conseguiu ultrapassar ela em faturamento, acesso ao site, ela fez isso com gastos comparativamente menores (administrativos e operacionais) e geriu melhor seu float para ser menos impactado com a queda dos juros.

Justificar que a queda do lucro se deu por queda da receita financeira entre os trimestres é compreensível, mas aceitar que eles não possam fazer isso mais eficientemente e melhor que a rival é difícil. Alguém sabe em si porque, além da Smiles ter um modelo mais focado para viagens, justifica tamanha de diferença de competitividade?

1 curtida

Mais um comprinha… um pouquinho mais desse DY!!!

4 curtidas

Acho q o Mercado gostou do resultado!! Realmente estava uma pechincha, pena já estar estourado de mplu

2 curtidas

Muito bom. Finalmente o mercado percebeu que esta barata, ou foi algum fato que vai sair e ainda não sabemos.

2 curtidas

Bom, ficamos assim então, se o mercado percebeu que está barata e ela começar a subir bastante, já estou muito bem posicionado nela; caso seja alarme falso e ela volte a cair, continuarei aumentando posição!!!

4 curtidas

Simples assim!!!

1 curtida