Exato , e o pior que amanhã deve cair forte, vide como aconteceu com BEEF

1 curtida

São Paulo, 08 de abril de 2021 - a Marfrig Global Foods S.A. (“Marfrig” ou a “Companhia”) comunica aos seus acionistas e ao mercado em geral, em Assembleia Geral Ordinária da Companhia realizada no dia 08 de abril de 2021, às 10h00, foi, dentre outras matérias, declarada a distribuição e aprovado o pagamento de dividendos pela Companhia, relativos ao exercício social findo em 31 de dezembro de 2020, no montante total de R$ 141.083.274,72 (cento e quarenta e um milhões, oitenta e três mil, duzentos e setenta e quatro reais e setenta e dois centavos) equivalente a R$ 0,2038902 por ação ordinária de emissão da Companhia, desconsideradas as ações em tesouraria.

- Terão direito ao dividendo as pessoas inscritas como acionistas da Companhia na data-base de 09 de abril de 2021, respeitadas as negociações realizadas até essa data, inclusive.

- As ações da Companhia serão negociadas ex-dividendos a partir de 12 de abril de 2021, inclusive.

- O pagamento dos dividendos declarados será realizado em moeda corrente nacional em 30 de abril de 2021.

- Não haverá atualização monetária ou incidência de juros entre a data da declaração dos dividendos e a data do efetivo pagamento.

3 curtidas

2 curtidas

Segue a diferença entre a análise de sensibilidade que fiz, em verde claro o valor de crescimento médio da fase de crescimento (10 Anos) deles,e o provável WACC usado. Em verde escuro o cenário que projetei com um WACC de cerca de 12,91%aa.

Em azul claro o valor e o crescimento que acredito que o mercado espera (3,58%aa) considerando o preço atual e a mesma TIR que usei no WACC.

2 curtidas

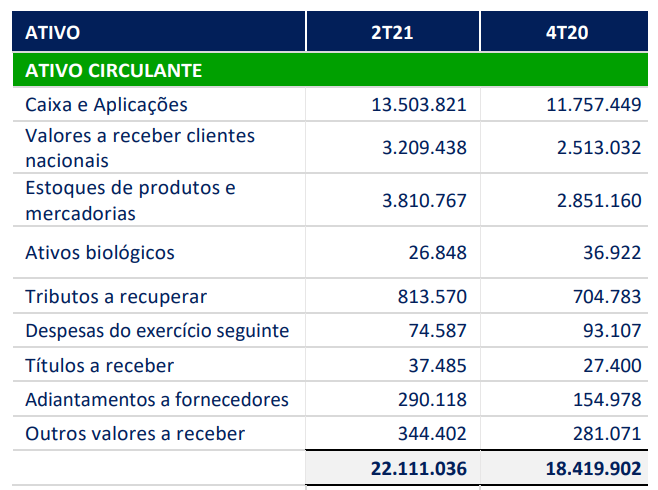

R$ 13,5 Bi em caixa. Equivalente ao Market Cap da cia hoje na B3.

Vem dividendos gordos e anunciaram programa de recompra de ações.

6 curtidas

pensando em aumentar posição, embora já seja uma das minhas principais.

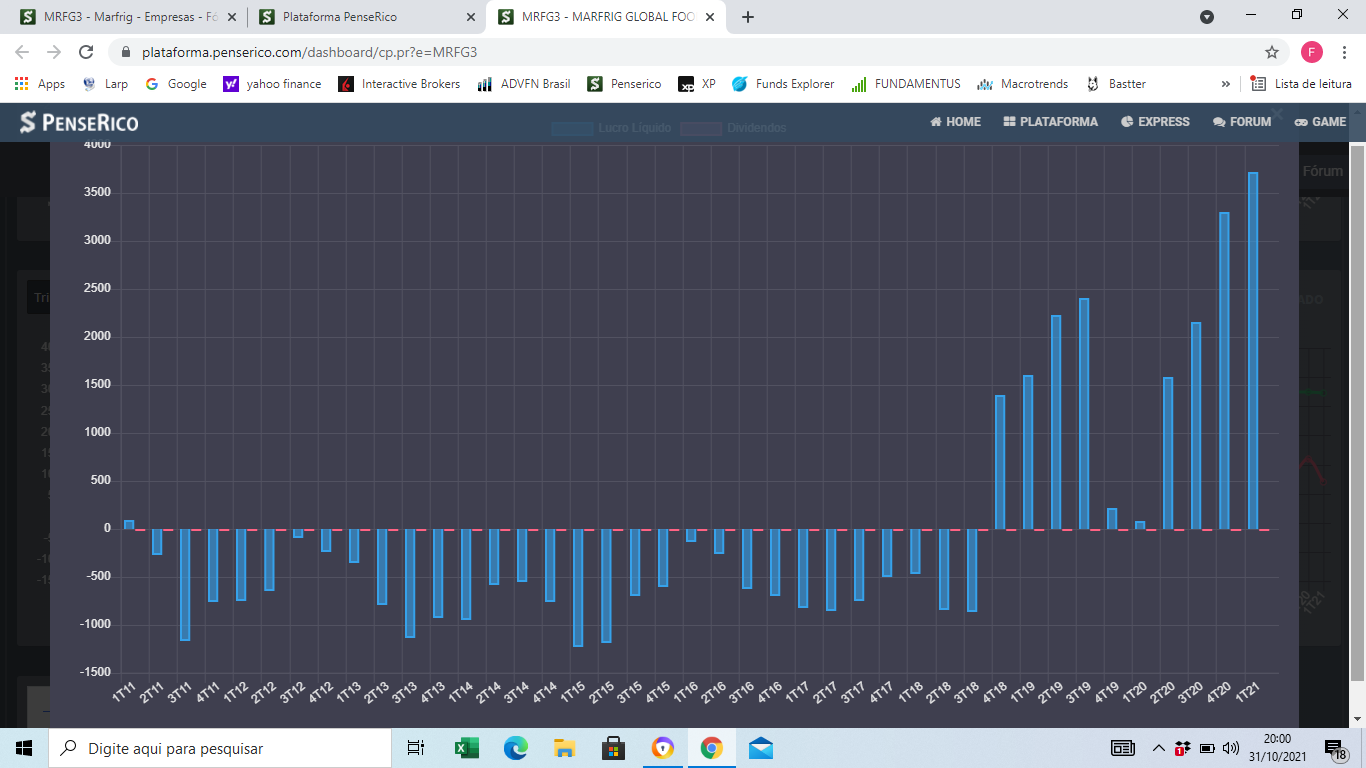

A cada balanço parece mais barata, e a cotação não se movimenta muito (esperava algo como a fesa4, já que saiu de prejus recorrentes há poucos trimestres). E o ambiente macro continua favoravel, para exportadoras.

Aliás alguém supõe algum motivo para a cotação não responder muito aos otimos balanços? Sardinha fica pensando que tem algo ruim na empresa que todo mundo sabe, menos ele

1 curtida

Foi forte no financeiro, operacional deixou a desejar um pouco. Gostei mais do resultado de Beef3

Dá uma olhada nas margens mesmo com o preço do que ela vende lá na lua.

Agora faz uma conta de como fica o resultado em um cenário mais desafiador.

O boi é uma commodity de ciclo mais longo, alguns anos até o bezerro maturar ao ponto de corte.

De fato, margens apertadas sempre foram o calcanhar de Aquiles dos frigos. Por ora, a margem de Marfrig tá uma beleza no USA, onde ela concentra a maior parte de suas operações. Vou surfando essa onda até onde der. Tenho preço médio baixo (10,xx), então tenho um margem de segurança boa, inclusive para saída quando a tendência reverter.

1 curtida

Concordo, agora isso estamos em um cenário bastante favorável do ponto de vista de preço nos Estados Unidos.

Tem que cuidar ao perpetuar esse resultado.

2 curtidas

hum… tá com cara que vai vir dividendos extraordinarios…

subiu tanto, mas os múltiplos estão atrativos ainda

1 curtida

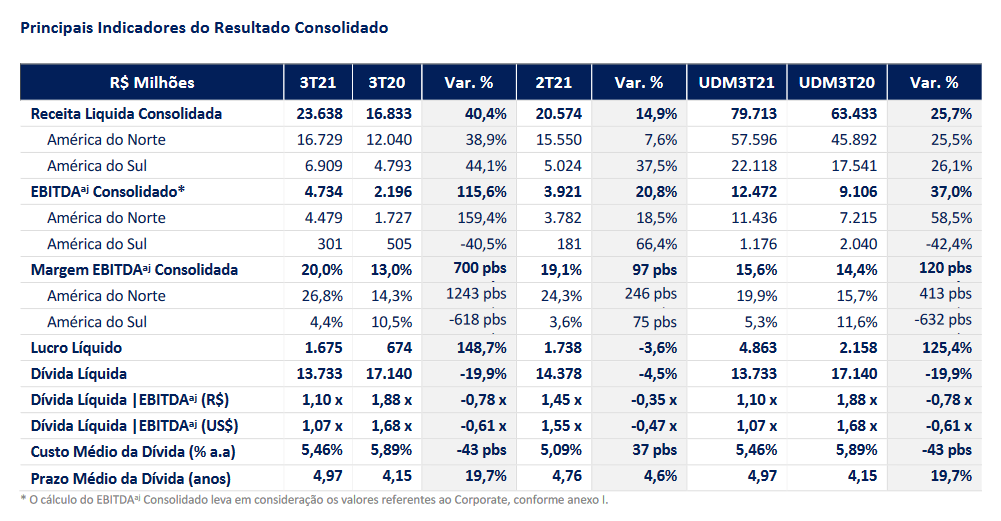

Gerou 22% do mktcap em FCL no TRIMESTRE. Surreal.

3 curtidas

Esse vem sendo meu papel mais reailiente nos últimos meses, amenizando a queda generalizada que venho tendo. Goatei muito de seu resultado, mas por questão de custo de oportunidade (muita coisa barata), já estou pensando em sair. Vendi call dela. Se superar o strike, vou deixar executar (via de regra eu recompro quando isso ocorre).

5 curtidas

@cadu da uma olhada na empresa agora, parece ser muito diferente de alguns anos atras.

2 curtidas

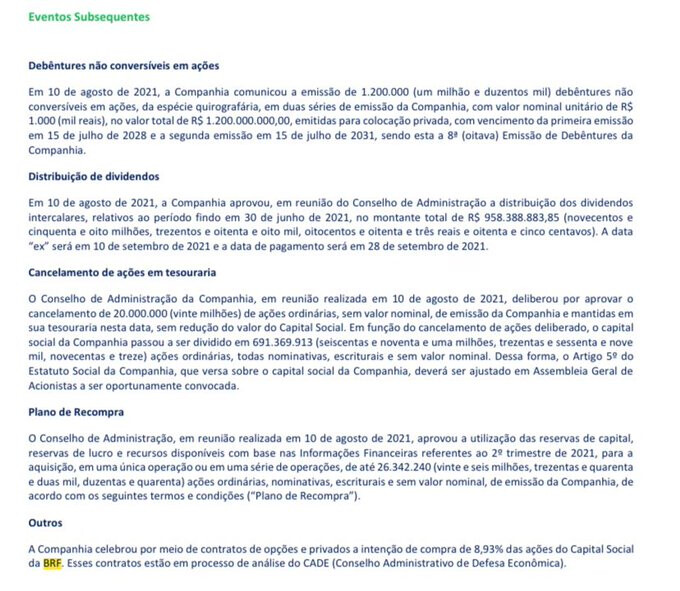

Só um ponto para quem está de olho em uma possível fusão ou aquisição da BRF. É preciso ficar atento pois a Marfrig está contabilizando suas ações na BRF como disponibilidades, no último resultado foram 5,3 bilhões, que correspondiam a 24,05% da empresa. Este número já cresceu neste período para 31,7%. Com base na transação feita com o Abílio, acordaram o preço de R$28,75 por ação, daria para estimar um total de 1,7 a 1,8 bilhões pagos no período. Isso aumentaria a participação para cerca de 7 bilhões. No caso de uma aquisição hostil, o remanescente a pagar seria em torno de 15,5 bilhões. Isso também consolidaria o balanço e reduziria as disponibilidades para 10,3 bilhões, que é o número real, a não ser que o Marcos Molina esteja de fato “investindo” na empresa, difícil acreditar nesta história.

2 curtidas

Comunicado ao Mercado | Retomada das Exportações para China

São Paulo, 15 de dezembro de 2021- a Marfrig Global Foods S.A. (“Marfrig” ou a “Companhia”), nos termos do artigo 157, § 4º da Lei 6.404/76 e do disposto na Instrução da Comissão de Valores Mobiliários nº 358/2002, vem informar a seus acionistas e ao mercado em geral que de acordo com o MAPA - Ministério da Agricultura, Pecuária e Abastecimento, os certificados sanitários para exportação para República Popular da China já estão sendo emitidos normalmente e que as exportações de carne bovina brasileira foram retomadas a partir desta data.

A Marfrig é a empresa com maior número de plantas habilitadas para a China da América do Sul, com treze plantas, sendo que o Brasil possui sete habilitações, seguido do Uruguai com quatro e Argentina com duas.

2 curtidas