Um colega que fez o levantamento e me enviou. Confesso que não conferi, pode ter erro sim. Vou checar depois o balanço e posto aqui

2 curtidas

Acho que o título juros está errado, na verdade creio que se refira a pagamento e amortização de empréstimos (pelo que li rapidamente, somente de juros deu algo em torno de 5B). Mesmo assim o número deve ser inferior mesmo, mas não a ponto de deixar de ser ruim. Segundo o balanço, em 2023 a empresa terá de pagar 12B em amortização no consolidado, sendo 6B referente a controladora. Preocupante o cenário.

2 curtidas

5 bi já é um número bem factível para o valor total da dívida… A mesma redução deve ocorrer para as demais empresas citadas no quadro que você postou! Falo isto porque acompanho todas as citadas e os valores não fazem sentido com os montantes das dívidas de cada uma.

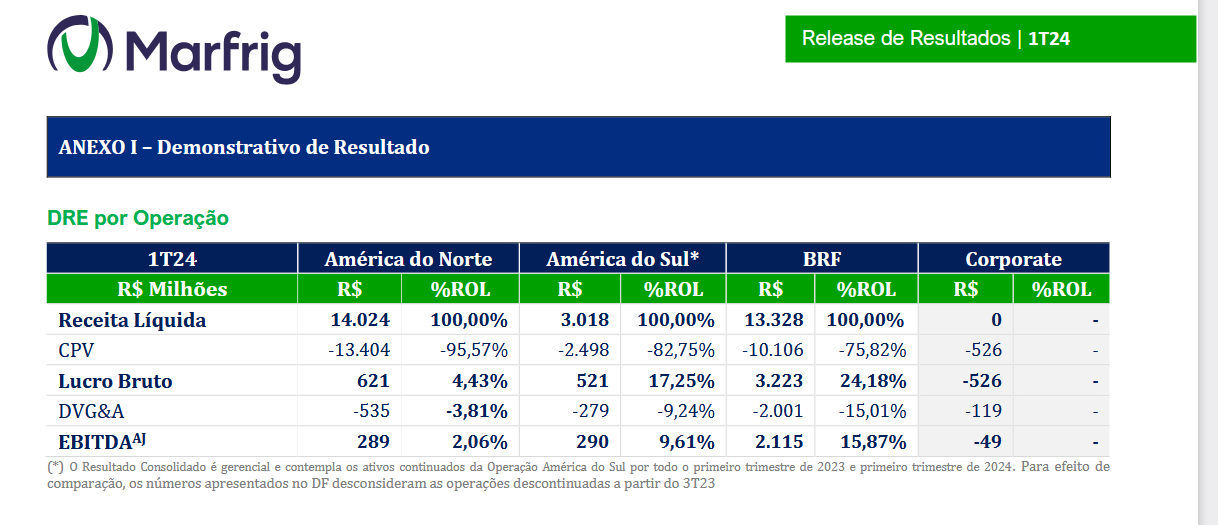

É importante lembrar que a Marfrig consolidou os resultados da BRF, esta estratégia parecia interessante pelo fato da Marfrig ser fornecedora da BRF e para ela responder melhor aos diferentes ciclos das proteínas (semelhante à JBS). Mas, os resultados da BRF estão muito ruins, a elevação das taxas de juros está pressionando o resultado financeiro e o ciclo do gado nos EUA está pressionando muito as margens, ou seja, péssimo momento!

Concordo que a Marfrig tem tudo para ter um ano difícil, mas hoje ela é uma gigante mundial, tem total condições de passar por esta situação e deve conseguir refinanciar sua dívida de curto prazo.

4 curtidas

Provavelmente sim. Mas pelo que vi no balanço ontem, a taxa de juros dos empréstimos captados já está elevada, sinal do desconforto financeiro que a empresa se encontra. Se o cenário econômico piorar, e as taxas de juros se mantiverem elevadas por um tempo maior, só precisa de um credor pra assoprar a cobrança que o resto vai com efeito dominó. A empresa neste ano terá de fazer um aumento de capital pesado para conseguir capital de giro e ganhar folego. Com um cenário econômico ruim, talvez ela não tenha êxito nisso, e aí a coisa pode complicar.

3 curtidas

Obrigado, passei batido e não vi isso.

Realmente a situação está feia…

2 curtidas

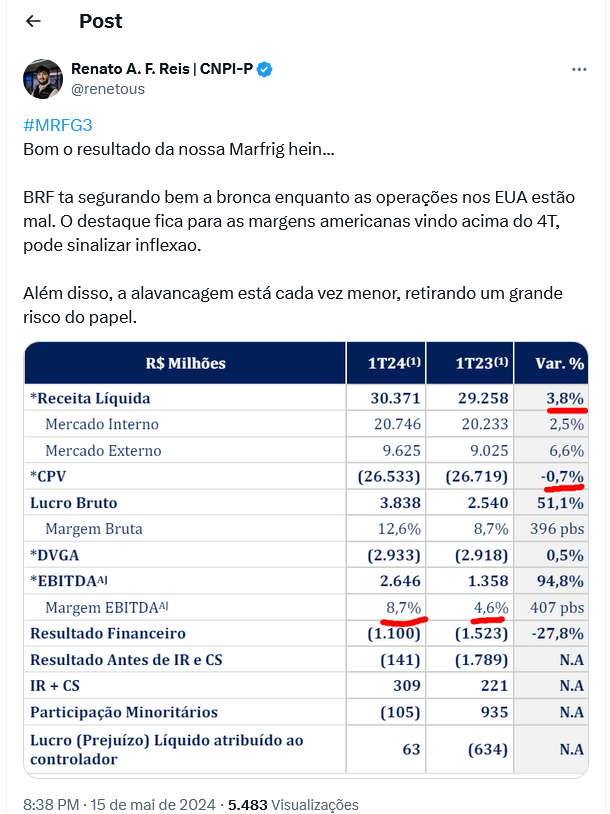

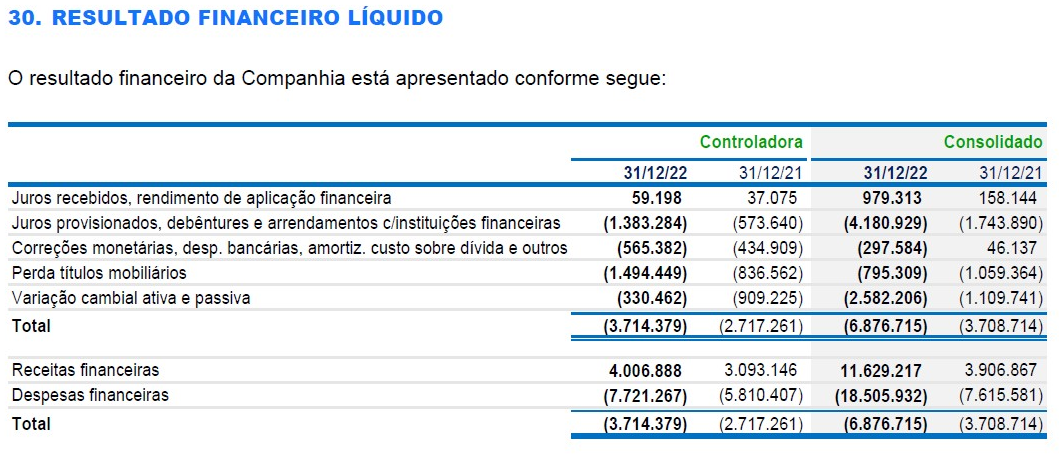

É interessante porque a empresa divulgou tanto os R$18 bilhões como R$2,9 bilhões de resultado financeiro (excluindo R$1,4 bilhão de variação cambial). Procurei todas as notas explicativas e não achei nada que explicasse a divergência. Imaginei que pudessem ser arrendamentos, mas nada. Agora pegando os números do balanço, eu acho que existe um SE muito grande que dificulta qualquer avaliação. A empresa assumiu 1/3 da BRF e consolidou os resultados. Isso teve um impacto positivo, considerando que a BRF fez uma captação recente e, apesar das dificuldades que vem enfrentando, ainda é uma empresa que não entregas fluxo de caixa negativo. Mas o grande SE é a Marfrig incorporar estes números. Todos sabem que a BRF é desde sempre o Iron Throne do setor alimentício, e ninguém senta ali por muito tempo.

Se separar pelo menos a dívida e o caixa:

Já dá para ter uma visão melhor. De fato, a Marfrig melhorou bastante os números, considerando que pagaram R$6,1 bilhões na fatia da BRF, apenas para o caixa migraram R$9bi.

5 curtidas

Tem certeza? Eles fizeram bastante recompra de ações recentemente.

2 curtidas

Certeza não tenho, mas é bem provável.

Vi que ela está com um programa de recompra em aberto até 2024. Não sei se ela está comprando efetivamente as ações ou está em modo pausado, mas se tiver não tem o menor sentido do pto de vista financeiro, levando em conta a situação que a empresa se encontra.

1 curtida

Muito obrigado pela contribuição @marcelor ! Já entendi agora de onde veio a dúvida!

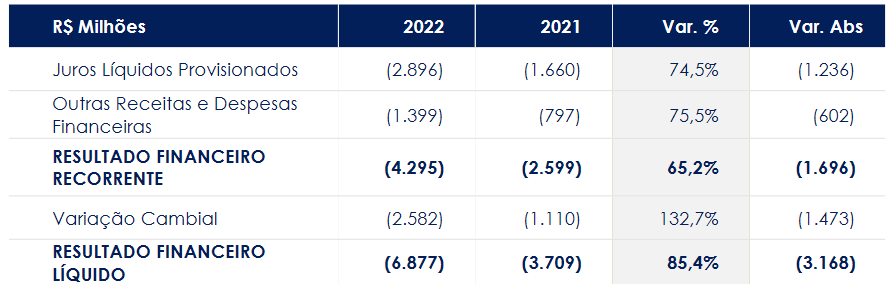

Está havendo uma confusão entre Juros na Demonstração de Valor Adicionado (DVA) com os juros efetivamente pagos. Na sua própria imagem é possível ver as Receitas Financeiras no valor de R$ 11.629.217,00 somando ao Valor Adicionado a Distribuir, já que a DVA é demonstrada assim, e depois a demonstração segue separando pelos itens que compõem este Demonstrativo Contábil.

Só que na DVA, os Juros representam as Despesas Financeiras totais, assim como as Receitas Financeiras e Variação Cambial Ativa representam as Receitas Financeiras Totais.

Segue a Demonstração do Resultado Financeiro, que acredito demonstrar melhor esta questão dos Juros:

"…

Receita e despesa financeira

A receita está representada pelos ganhos nas variações do valor de ativos e passivos financeiros mensurados pelo valor justo por meio do resultado, bem como as receitas de juros obtidas por meio do método de juros efetivos.

Abrangem receitas de juros sobre montantes investidos, ganhos na alienação de ativos financeiros e variações no valor de ativos financeiros. A receita de juros é reconhecida no resultado por meio do método dos juros efetivos.

As despesas financeiras abrangem basicamente as despesas com juros sobre empréstimos e as variações do valor de ativos e passivos financeiros mensurados pelo valor justo por meio do resultado. Custos de empréstimos que são diretamente atribuíveis à aquisição, construção ou produção de um ativo qualificável são capitalizados juntamente com o investimento.

…"

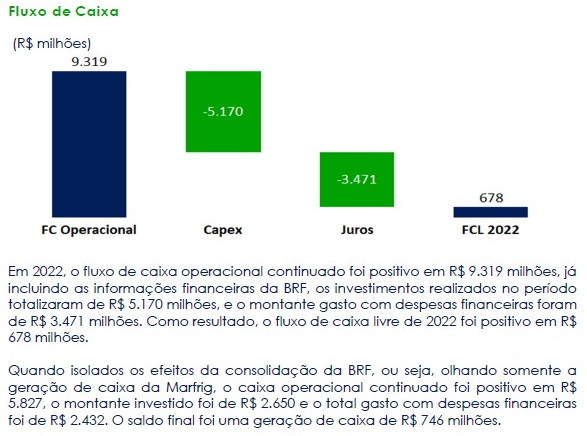

Ou até o Fluxo de Caixa:

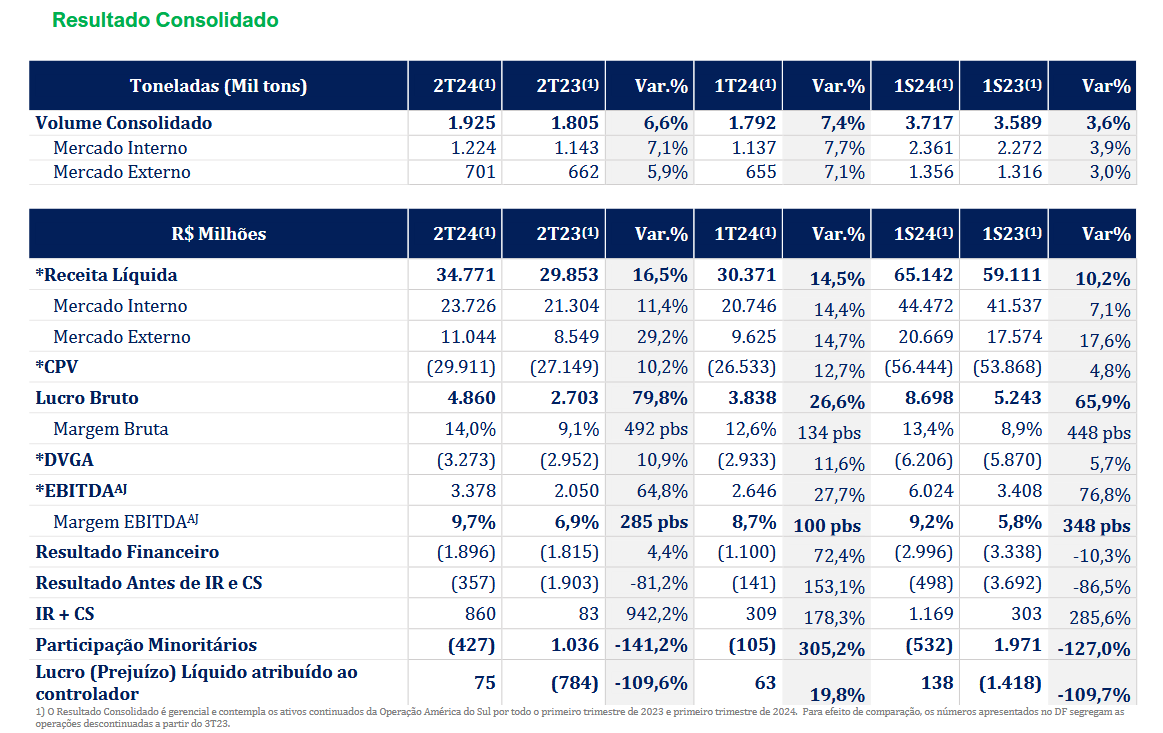

De toda forma não teria como uma dívida bruta de 61,2 bi (sendo 38,7 bi de dívida líquida) gerar 18,5 bi de juros no ano. Lembrando que estes valores são consolidandos com a BRF.

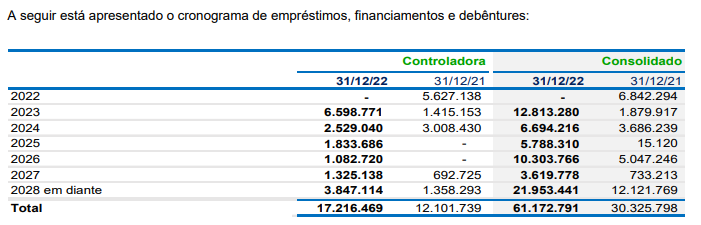

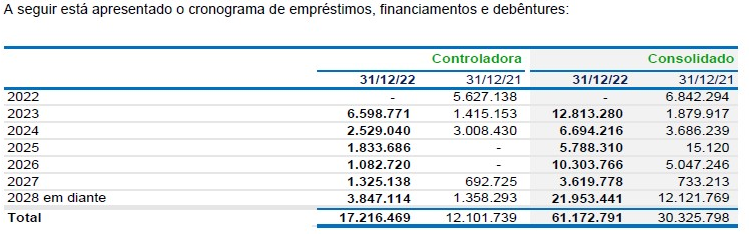

Hoje o caixa da empresa cobre o vencimento das dívidas até quase o ano de 2025 todo. Considerando só 2023, sobram quase 10 bi de caixa:

11 curtidas

Essa última imagem acho que demonstra melhor a dívida sim. Na apresentação eles até mostram outra imagem que exclui os efeitos de variação cambial.

A dívida total aumentou bastante com a inclusão da dívida da BRF, mas acho que ainda está controlado, visto que a dívida líquida da BRF diminuiu devido ao follow-on e tende a diminuir ainda mais com a venda de alguns ativos. Estavam especulando uns 4 bilhões com as vendas. Isto diminuiria o grau de alavancagem que aumentou na BRF apesar do valor nominal da dívida ter reduzido.

5 curtidas

2 curtidas

Aviso aos Acionistas - Aumento Privado de Capital

A MARFRIG GLOBAL FOODS S.A. (“Companhia”) vem, nos termos do artigo 33, inciso XXXI, da Resolução da Comissão de Valores Mobiliários (“CVM”) nº 80, de 29 de março de 2022, comunicar aos seus acionistas e ao mercado em geral que, em reunião do Conselho de Administração realizada nesta data, foi aprovado um aumento do capital social da Companhia, para subscrição privada, mediante a emissão de, no mínimo, 208.044.383 (duzentos e oito milhões, quarenta e quatro mil, trezentas e oitenta e três) ações ordinárias e, no máximo, 300.000.000 (trezentas milhões) ações ordinárias, todas escriturais e sem valor nominal, pela Companhia (“Ações”), dentro do limite do capital autorizado, conforme disposto no artigo 6º do estatuto social da Companhia (“Estatuto Social”), ao preço de emissão de R$ 7,21 (sete reais e vinte e um centavos) por Ação, equivalente à cotação média dos últimos 60 (sessenta) pregões, totalizando, no mínimo, R$1.500.000.001,43 (um bilhão, quinhentos milhões e um reais e quarenta e três centavos) (“Subscrição Mínima”) e, no máximo, R$ 2.163.000.000,00 (dois bilhões, cento e sessenta e três milhões de reais) (“Subscrição Máxima”)

2 curtidas

fazendo escola com a BRF

2 curtidas

Marfrig (MRFG3) vende ativos de bovinos e ovinos para Minerva (BEEF3) por R$ 7,5 bilhões - InfoMoney

3 curtidas

Pessoal comprado, irão participar do follow on?

Não. Dá pra comprar por menos de R$ 7,21.