Multiplan compra o Diamond, seu segundo melhor shopping

Natalia Viri e Geraldo Samor

A Multiplan fechou hoje a compra de 50,1% do Diamond Mall em Belo Horizonte por R$ 250 milhões a serem pagos em três anos.

A transação eleva a quase R$ 1 bilhão o valor gasto pela Multiplan na compra de participações em shoppings de seu portfólio apenas nos últimos 11 meses.

MULT3 - 2019

Acho que o ativo está bem precificado.

Cotação atual 33,20

Preço alvo pelo PSBe esta em 21,77 com potencial de crescimento de -34%

Pelo FCD, utilizando uma taxa de crescimento de 15% ano, p/ os próximos 5 anos,

com 8% de taxa de desconto, chego a um valor de 26,86

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo

FCD um crescimento anual de 31% p/ os próximos 5 anos.

Achei inusitado o fato da despesa de remuneração com ações ter dado um ganho, nunca tinha visto acontecer. Com o crash ninguém vai ganhar prêmio, então reverteram uma bela provisão

Foi o primeiro tri com queda nas receitas de aluguel (SSR) desde a abertura de capital da empresa, e isso só por causa de março. Essa aqui vai apanhar bastante até o fim da quarentena

Estou bastante interessado em abrir posição na empresa, tem lateralizado entre R$21 e R$24 em compasso de espera pela atividade econômica o que abre oportunidade para swing trades, mas acredito que em algum momento rompe esses R$24 e não volta mais.

A empresa contraiu empréstimos e vendeu um ativo comercial para reforçar o caixa para passar pelos próximos anos. Terá alguns anos de amortizações pesadas, mas boa parte da dívida está atrelada ao cdi, que deve permanecer em patamares mais baixos para incentivar a atividade econômica nos próximos anos. Com o ROIC histórico acima de 7% a empresa tem alguns períodos de spread sobre a alavancagem pela frente.

A própria companhia tem seus imóveis avaliados a mercado num valor de R$20,8 Bilhões (utiliza uma taxa de desconto razoavelmente conservadora de pouco mais de 12% - uma das maiores do segmento na bolsa). Com um saldo de dívida de cerca de 3,8 Bi, teria um valor patrimonial ou de liquidação de R$17 Bi - O que resultaria em R$28,30 se fosse avaliada grosseiramente como um FII. Valor este em linha pelos relatórios disponíveis de Safra, BTG e XP, então o raciocínio não me parece muito fora de linha com o que os analistas veem. O que temos é falta de confiança no setor, o que significa oportunidade com uma retomada.

Dado os valores de cotações entre R$21 e R$24 existe possibilidade um upside para o valor venal desses ativos bastante razoável (entre 35% e 18%, respectivamente) o que possibilitaria inclusive alguma margem de segurança nessa avaliação. O papel marcou topo em R$35,52 em Janeiro então se não vivermos um novo Dilma II existe possibilidade de, inclusive, revisitar essa marca no médio prazo.

Outra empresa que caberia o mesmo método de avaliação seria a BR Properties, mas a inconstância dos resultados (coincide com o período de crise imobiliária na última década) e a falta de geração de valor ao acionista me fazem preferir FIIs num primeiro momento.

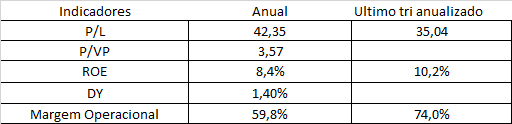

O que mais me preocupa é o mercado não retomar a precificação que tinha aqui por um bom tempo, e adotar uma atitude short com os shoppings. O P/L TTM já está em uns 30 hoje. No fim de 2019 era 42. Todo o ganho potencial envolve acreditar que o mercado quer pagar mais, praticamente