Esta é uma empresa que já cheguei a investir um bom tempo atrás, mas depois que fez algumas aquisições o endividamento começou a pesar demais no resultado. Somado a crise econômica, e os prejuízos começaram a surgir.

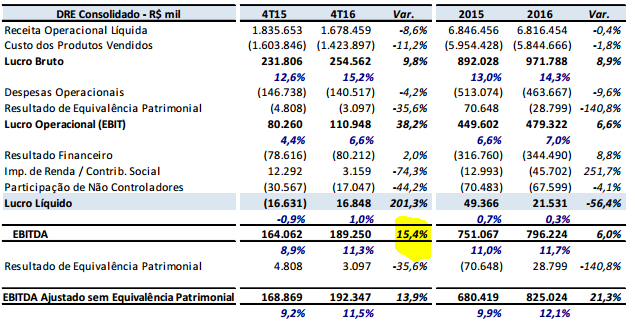

Porém, este resultado do 4T 16, levando em conta a crise no setor, veio muito bom. Ao passo que a receita caiu -9% no trimestre, a empresa conseguiu reduzir ainda mais o custo, que caiu -11%. Este efeito gerou um aumento no lucro bruto de 10%. A empresa conseguiu melhorar o perfil da sua dívida, e aumentar seu EBITDA, o que gerou uma redução da alavancagem financeira (endividamento líquido/EBITDA) de 3,56x ao final de 2015 para 3,30x ao final de 2016.

MYPK3 - 3T 17

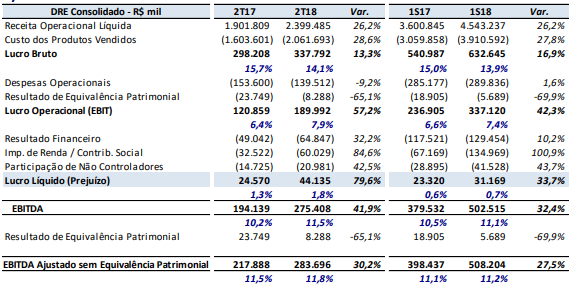

Assim como RAPT, mostrando sinais de recuperação. Ótimo balanço, tirando a última linha, que mostrou um prejuízo gerado por um fator não caixa (transcrevo trecho do release abaixo explicando melhor). Além disso reduziu o endividamento, e teve uma boa melhora na geração de caixa. Mas a cotação hj já está precificando boa parte desta melhora.

O prejuízo líquido no 3T17, correspondente a R$ 28,7 milhões, decorre do ajuste

contábil, não caixa, proveniente da variação do valor justo da opção contida nas

debêntures conversíveis da 6ª emissão e dos bônus de subscrição relativos às

debêntures simples da 7ª emissão. Excluído esse ajuste contábil, não caixa, e os

efeitos não recorrentes de ambos os períodos, o lucro líquido no 3T17 teria sido R$ 43,4 milhões, refletindo a melhora operacional da Companhia, com um crescimento de 404,3% em relação ao 3T16.

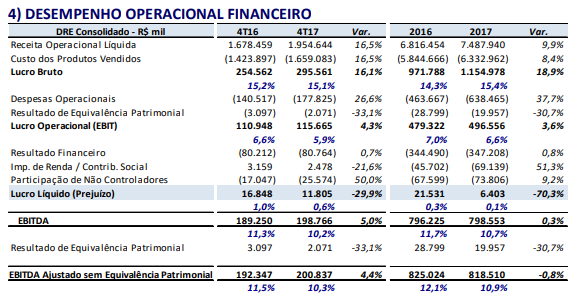

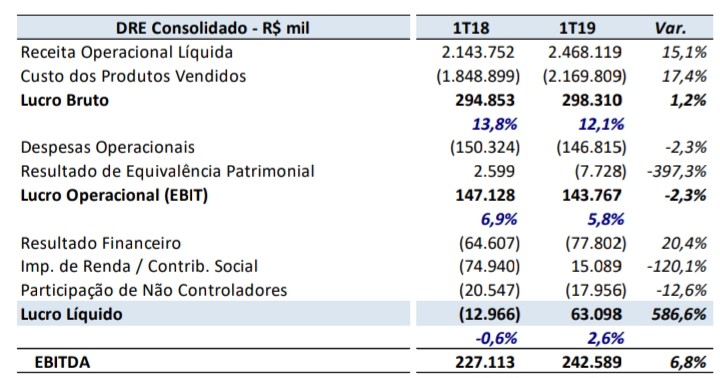

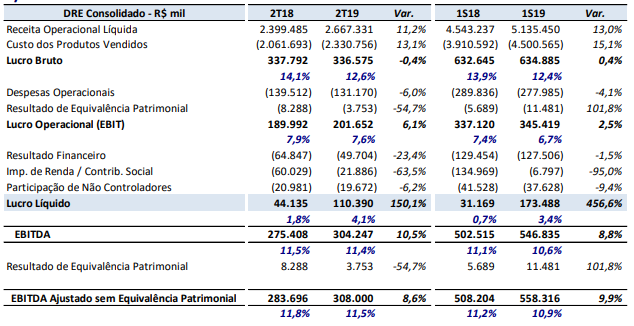

Bom resultado, mas cheio de não recorrentes que levaram a queda no lucro.

A receita liquida cresceu 16,5%, mas as despesas operacionais cresceram 27% por eventos não recorrentes.

Excluindo os efeitos não recorrentes, o lucro no 4T 17 teria sido de 246M (mais que o dobro do 4T 16, de 104M).

O endividamento líquido no final do 4T17 representou 2,88x o EBITDA dos últimos 12

meses, enquanto ao final do 4T16 representava 3,30x.

Neste patamar de preço, a margem de segurança está pequena. A não ser que a empresa consiga crescer a um ritmo forte nos próximos anos. Pelo PSBe até temos um preço alvo elevado, mas isso se dá em boa parte pela baixa margem líquida da empresa, que acaba inflando o preço alvo (é uma “limitação” da formula).

Empresa MYPK3

Cotação atual 22,50

Preço alvo pelo PSBe esta em 51,48 com potencial de crescimento de 129%.

Pelo FCD, utilizando uma taxa de crescimento de 8% ano, p/ os próximos 5 anos, com 9% de taxa de desconto, chego a um valor de 28,42.

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo FCD um crescimento anual de 10% p/ os próximos 5 anos.

@cadu e pessoal da penserico… estava analisando a empresa e notei uma divergência entre o VPA da MYPK na plataforma Penserico (R$ 33,72) e na Fundamentus (R$ 19,41)… pra tirar a dúvida fui buscar o último relatório da empresa e notei que ambos estavam incorretos. Se quiserem conferir, segue o que consta do relatório:

PATRIMÔNIO LÍQUIDO

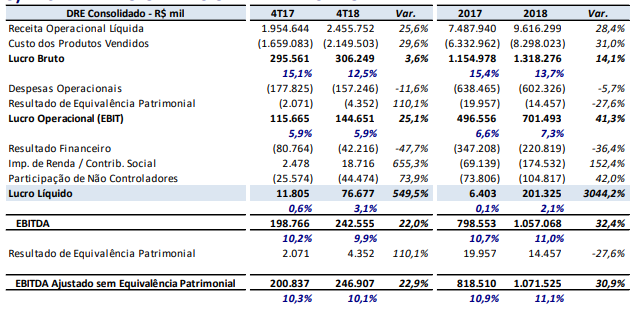

O patrimônio líquido consolidado atingiu R$ 3.198,5 milhões (valor patrimonial por ação de R$ 21,24) ao final do 4T18, um crescimento de 21,6% em relação ao patrimônio líquido alcançado ao final do 4T17 (R$ 2.630,5 milhões e valor patrimonial por ação de R$ 18,75).

Empresa MYPK3

Cotação atual 20,74

Preço alvo pelo PSBe esta em 91,64 com potencial de crescimento de 342%

Pelo FCD, utilizando uma taxa de crescimento de 8% ano, p/ os próximos 5 anos,

com 8% de taxa de desconto, chego a um valor de 57,23

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo

FCD um crescimento anual de -7% p/ os próximos 5 anos.

Indicadores

Anual

Ultimo tri anualizado

P/L

9,28

7,22

P/VP

1,02

ROE

11,0%

14,2%

DY

3,20%

Margem Operacional

7,3%

7,6%

OBS: PSBe infla o preço alvo por conta da baixa ML

Além dela, vejo bom potencial também para a POMO4 e SHUL4(isso no setor, digamos, Industrial. Além da WEGE3, pois essa eu tenho na Carteira de Longo, Longo, Longo Prazo(Sempre cara, mas, sempre trazendo retorno ao acionista).