hoje é uma das minhas maiores posições no momento e uma excelente empresa, dolarizada, no curto prazo pode sofrer mas comprar uma empresa por 0,46 do seu valor de mercado… não é sempre que vai aparecer oportunidades assim

2 curtidas

Realmente está barata. Apenas 2 pontos de reflexão: se excluir o valor do Intangível, o P/VPA vai para 1,14 | Se considerar o EV dela é de R$ 5.1bi, dividido pelo número de ações = R$ 33,2 / ação. É um ano difícil com aumento da alavancagem; os múltiplos devem ficar mais caros com a menor lucratividade mas, estão baratos ainda em relação a empresas equivalentes e deve andar mais p/ frente.

3 curtidas

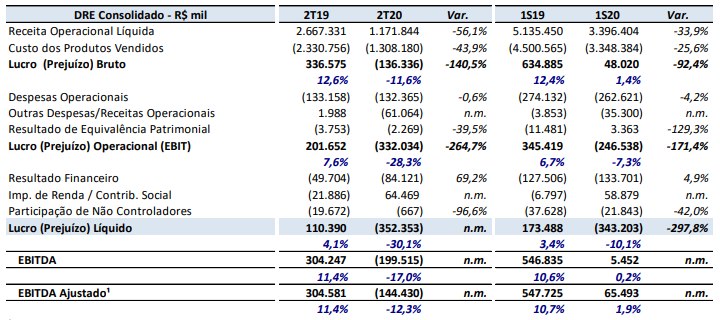

Resultado muito ruim. Isto fora o endividamento, que subiu 38%.

O endividamento líquido consolidado em 30 de junho de 2020 atingiu R$ 3.636,2 milhões, um

crescimento de 37,7% em relação ao montante de R$ 2.640,5 milhões atingido ao final do mesmo

período de 2019. A variação cambial impactou de forma negativa o endividamento líquido em R$

628,4 milhões. Desconsiderando esse efeito, o endividamento líquido teria apresentado um

aumento de 13,9%.

O endividamento líquido no final do 2T20 representou 5,8x o EBITDA ajustado dos últimos 12 meses, enquanto ao final do 2T19 representava 2,4x.

6 curtidas

vc tem o preço alvo dela?

1 curtida

essa vou encarteirar daqui a pouco…

tudo indica que vai chegar nos 10x, seria um ótimo ponto de entrada…

Ainda não. Mas com este cenário, acima de 10 nem penso em compra…

2 curtidas

Acho que fiz certo ao vender nos 14 mesmo com prejuízo para aproveitar outras oportunidades, esse ano pelo jeito não vai ser nada bom, mas vou ficar de olho se começar a cair talvez seja interessante.

Esperava resultado ruim, mas veio pior. Iochpe é empresa lucrativa. Vide os últimos 10 anos por exemplo, prejuízo (e grande) é novidade. Tem tudo para se recuperar, mas a que velocidade é uma incógnita.

1 curtida

Acho que vai sofrer mais que mulher de malandro se o cenário ficar neste chove não molha por muito tempo… a questão será tb analisar o perfil da divida e rolagem tb…

2 curtidas

1 curtida

Vim buscar informações pela marretada e você já respondeu, valeu.

1 curtida

Menos ruim do que esperava em termos de receitas… mas não conseguiu se mexer para reduzir custos, ainda mais com dívida alta…

O aumento do endividamento está ok… foi só o prejuizo do trimestre… o excesso foi decorrente de ajuste cambial com efeito não caixa.

Acho a empresa atrativa, não tenho o papel … gostaria fe ver o que vai mudar com o covid nela em termos de operação e redução de custos.

2 curtidas

Iochpe-Maxion (#MYPK3)

JP Morgan eleva recomendação da Iochpe-Maxion para neutra com preço-alvo em R$ 15,00…

Seria esse o motivo da subida de preço e hoje?

2 curtidas

Acredito que 3 fatores:

- Ação mais desvalorizada do setor pós corona;

- Graficamente na zona de suporte de canal descendente;

- Dados do IBGE de junho (maior expansão industrial puxado pelo setor automobilistico) e dados de julho-agosto da Anfavea (alta da produção >20%).

Apesar disso, é ainda um dos setores mais prejudicados pela crise.

1 curtida

Terceiro trimestre ainda será pancada, a partir do 4T já vai voltar a normalidade. Essa é a expectativa atual sobre o retorno do setor.

1 curtida

Essa estilingada hoje foi por conta da recomendação no último relatório da SUNO ou tem algo mais para explicar o ânimo?

1 curtida

Acredito que deva ser por outro fator…Iochpe ta na carteira deles desde o ano passado.

A expectativa de queda no setor automotivo é menor do que o esperado, já trabalham com 15% esse ano. Pode ser até que surpreenda e seja menor que isso.

Avaliando entrada após eventual realização (na casa dos 12 ou abaixo dá margem de segurança pra compra), em dúvida entre mypk3 e goau3 na expectativa de uma retomada de crescimento mundial (eventual reeleição do Trump e mais estímulos/geração de emprego nos EUA).

Alaska black tem em carteira posição oscilava entre 2,5-3% do fundo, e cerca de 10% da empresa. Vale acompanhar se estão aumentando posição.

Acho provável que a alta seja relacionada ao avanço dessas negociações aqui;

https://www.sunoresearch.com.br/noticias/iochpe-maxion-mypk3-convoca-debenturistas/