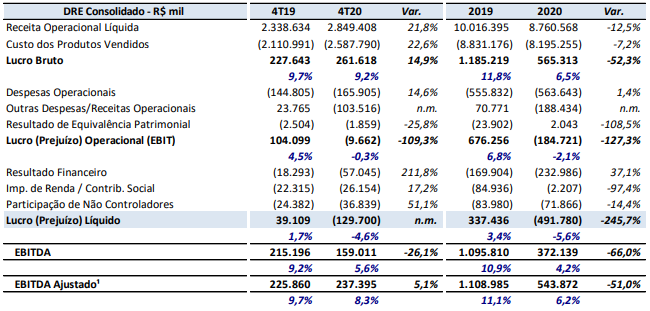

Resultado ruim, mas a valorização cambial que destruiu uma parte dele, além disso:

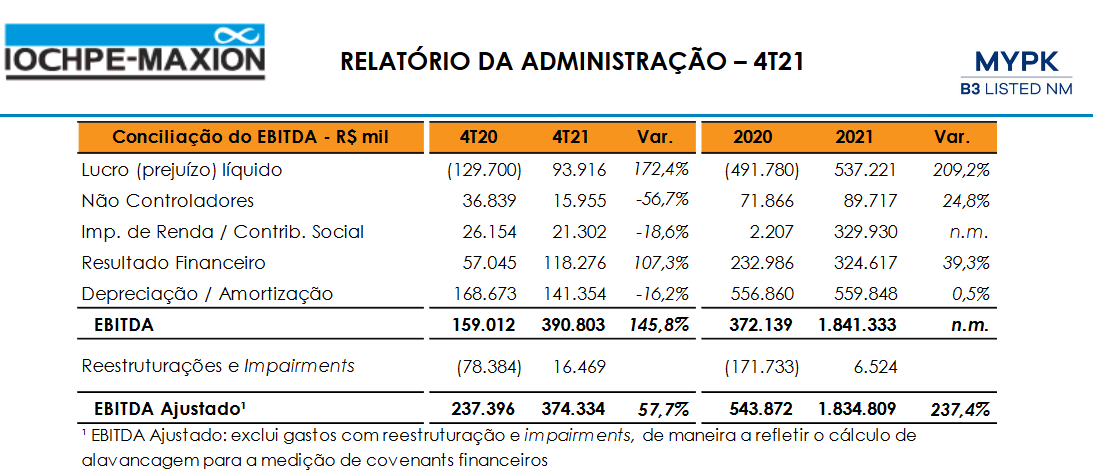

“A linha de outras despesas/receitas operacionais foi negativa em R$ 103,5 milhões no 4T20 e R$

188,4 milhões em 2020, impactada por gastos com reestruturações e impairments em R$ 78,4

milhões no 4T20 e em R$ 171,7 milhões em 2020. Importante mencionar que os impairments não

possuem efeito caixa e representaram R$ 24,0 milhões no 4T20 e R$ 28,0 milhões em 2020.

Vale ressaltar que nos mesmos períodos do ano anterior, a linha de outras despesas/receitas

operacionais foi impactada de forma positiva pelo ganho do processo judicial da exclusão do ICMS

na base do PIS/Cofins (R$ 16,0 milhões no 4T19 e R$ 75,0 milhões em 2019)”

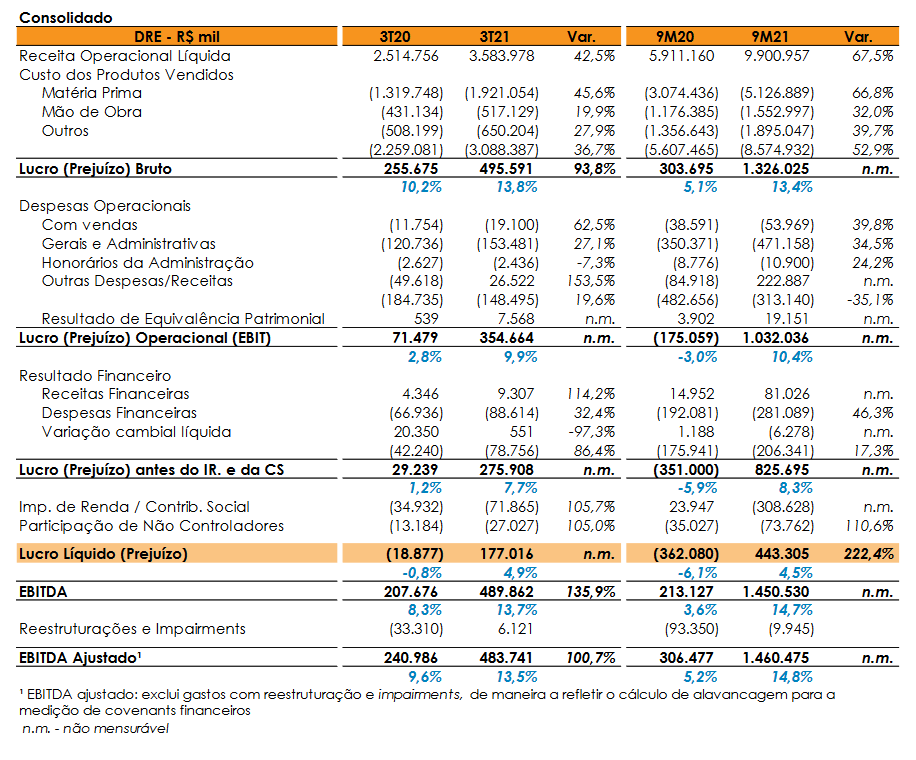

Operacionalmente, a empresa está muito bem. Colhendo os frutos da alavancagem e expansão dos negócios.

Por outro lado, o alto endividamento está pressionando demais o resultado financeiro. É torcer para a curva de juros reverter. Sigo acompanhando.

Estava há um tempo sem olhar o ativo, mas os resultados tem melhorado, e a margem de segurança está atrativa. Ptos negativos é o setor que trabalha que ainda está com dificuldades de crescimento (mas parece que a empresa tem conseguido diversificar melhor seu portfolio) e o endividamento (está longe de ser um problema, mas é um pto de atenção).

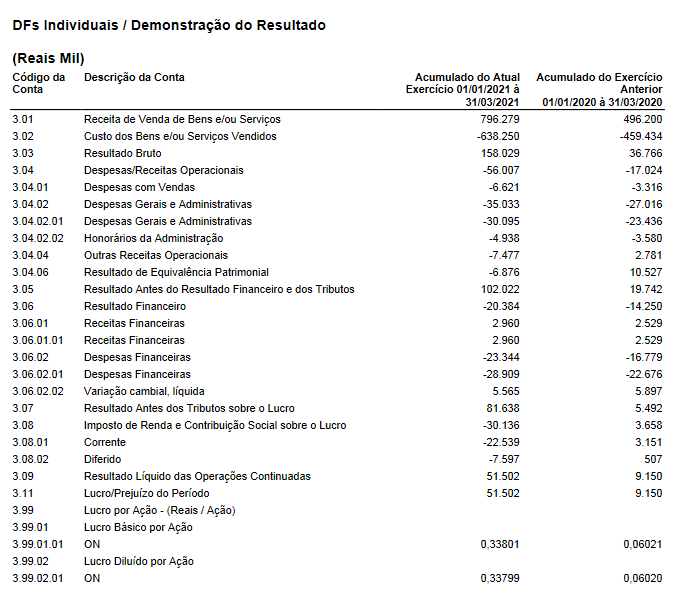

Ainda não analisei a fundo, mas creio que o resultado veio positivo.

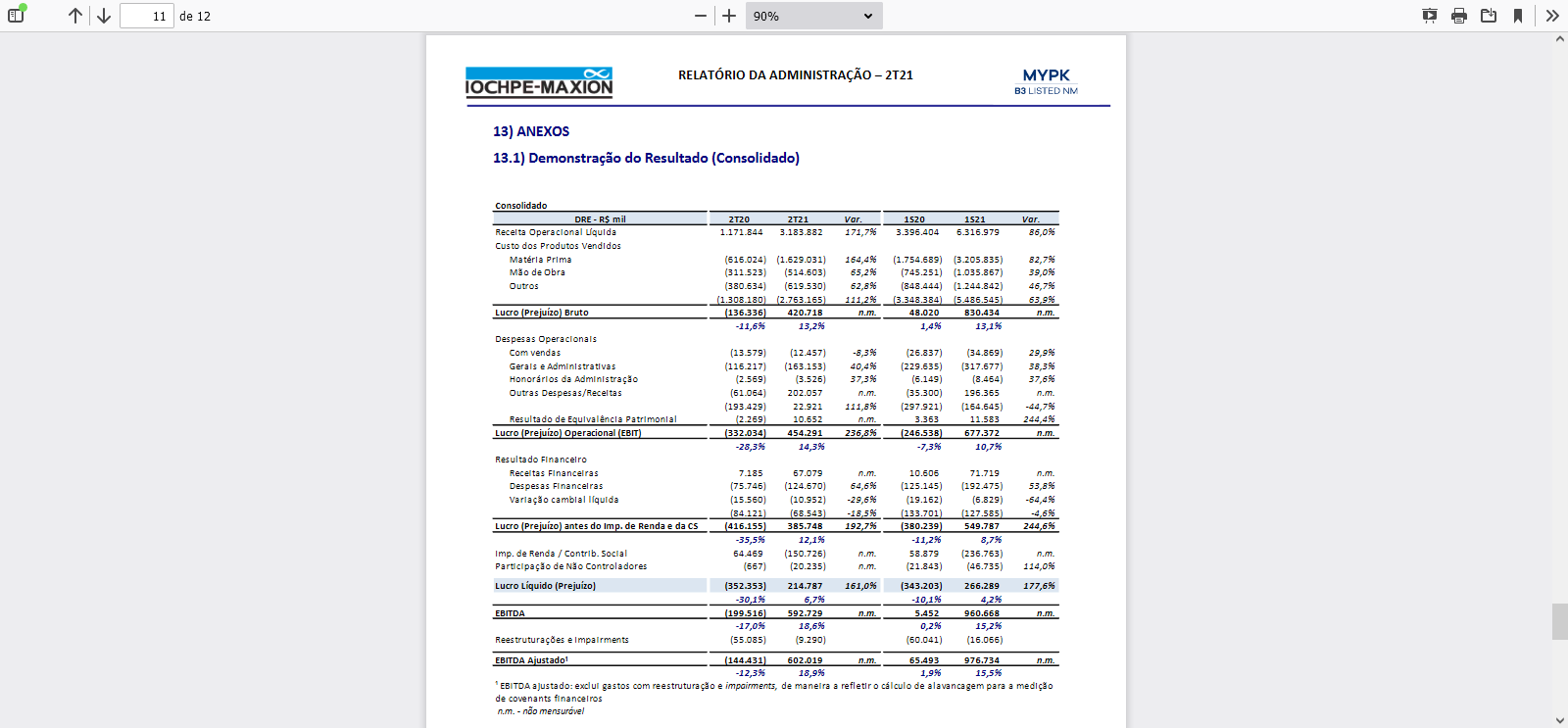

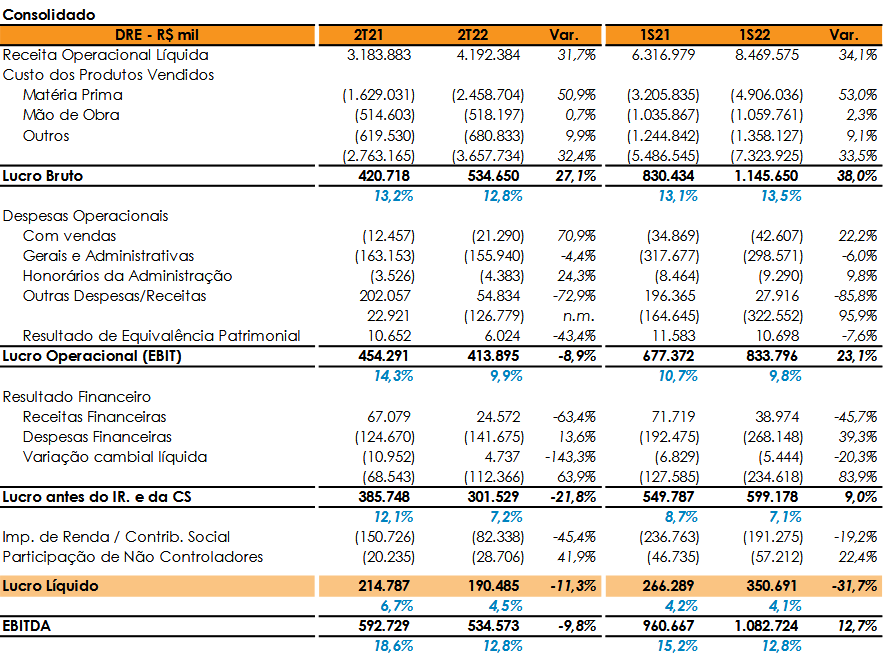

Cabe ressaltar que o 2T 21 teve um fator não recorrente inflando o resultado, no item outras receitas.

Isso. No 2t21 teve reconhecimento do ganho líquido da exclusão do ICMS da base de cálculo do PIS/Cofins no valor de R$ 190,2 milhões. Gostei do resultado. Para mim, tiraram “leite de pedra”, considerando que houve aumento do custo da matéria prima e mesmo assim entregaram receita operacional crescente em praticamente todos os mercados que atuam.

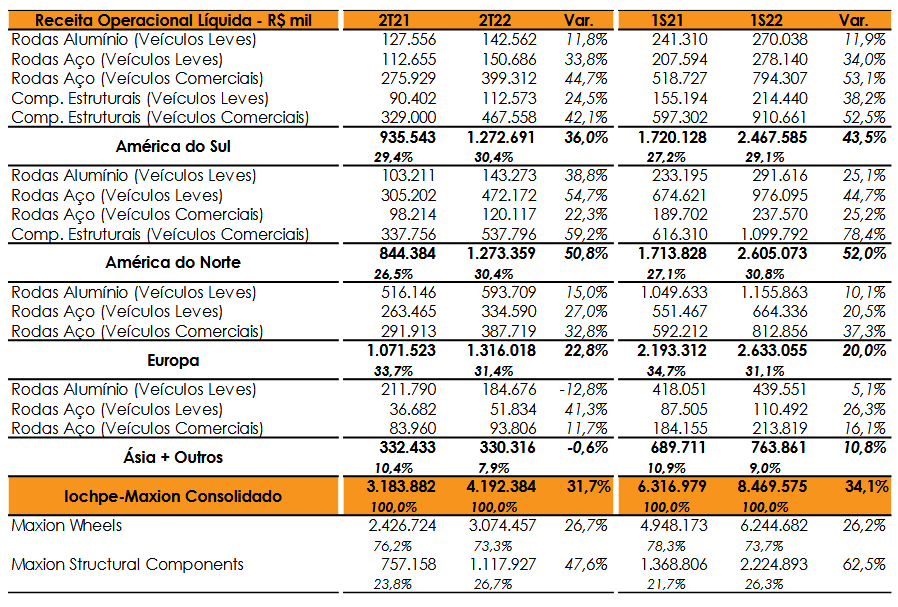

A Iochpe-Maxion S.A. (“Companhia” – B3:MYPK3) vem informar aos seus acionistas e ao mercado em geral a sua entrada no mercado de rodas de alumínio forjada para veículos comerciais e a inauguração de sua nova planta de rodas de aço para caminhões na Turquia, por meio de sua controlada Maxion Inci Jant Sanayi A.S.

A nova planta de rodas de aço para caminhões, que inicia suas operações no 3T22, terá capacidade anual de 1,5 milhão de rodas. Tal volume, somado com o anúncio recente de mais de 500 mil rodas para veículos comerciais e máquinas agrícolas no Brasil, fará com que a nossa capacidade de rodas de aço para veículos comerciais, para atender clientes no mundo, aumente de 8 milhões para 10 milhões por ano.

A construção da nova planta de rodas forjadas de alumínio começará esse ano, com início de suas operações previsto para o final de 2024. Com um parque fabril de 45 mil metros quadrados, a nova planta começará suas atividades com capacidade anual de 350 mil rodas.

Também não estou confiante, mas comecei a montar posição nos R$12,55 , problema maior dela é o endividamento mas pelos múltiplos vale a pena. Esta em um excelente ponto de compra dentro de um canal de alta no gráfico semanal: