"…

Contudo, a pergunta que fica é: dentro da Bolsa quais são as ações que mais se beneficiam do cenário de inflação mais alta?

Os analistas Marcelo Sá, Fernando Zorzi e Luiza Candiota, do Itaú BBA, apontaram em relatório que existem boas oportunidades no setor elétrico.

“No segmento de distribuição de energia, companhias com contratos de concessão mais antigos irão se beneficiar do IGP-M alto, ao passo que não haverá qualquer impacto para os novos contratos de concessão”, concluem os especialistas.

Isso ocorre porque nos contratos antigos a Parcela B, que são os custos diretamente gerenciáveis pela distribuidora (custos operacionais, cota de depreciação, remuneração do investimento e outras receitas), são ajustados pelo IGP-M nos ajustes tarifários anuais. Já para os contratos novos de concessão, a Parcela B é ajustada pelo IPCA.

“As distribuidoras com contratos de concessão antigos ganharão eficiência nos reajustes tarifários porque suas Parcelas B aumentarão muito mais do que suas despesas controláveis”, explicam os analistas do Itaú.

Desse modo, quanto mais distante estiver o prazo para renovação da concessão melhor para a distribuidora que ainda usa contratos antigos. As empresas mais bem posicionadas de acordo com o Itaú BBA neste cenário são a Neoenergia ([NEOE3](https://www.infomoney.com.br/cotacoes/neoenergia-neoe3/)) e a Energisa (ENGI11).

O potencial de criação de valor projetado pelos analistas por conta da diferença entre IGP-M e IPCA para essas duas companhias está em 11,1% do valor de mercado total da Neoenergia e 9,4% da Energisa.

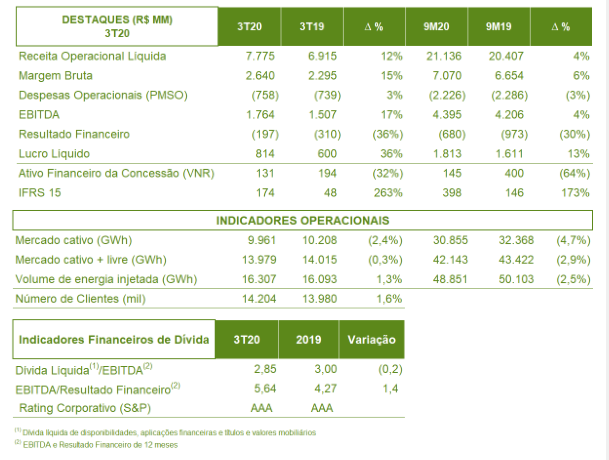

Depois de um segundo trimestre fraco, a Neoenergia voltou ao normal de seus 10 trimestres anteriores com crescimentos seguidos. Sem palavras pra este resultado! Quase dobrou o lucro em relação ao trimestre anterior de 2020…

Usando os dados consolidados:

Empresa NEOE3

Cotação atual R$ 17,72

Preço alvo pelo PSBe está em R$ 50,50; com potencial de valorização de 185%.

Pelo FCD, utilizando uma taxa de crescimento média de 8% ao ano, para os próximos 5 anos,

com 8% de taxa de desconto, chegamos a um valor de R$ 53,11 (potencial de valorização de 200%).

Na cotação atual, e considerando uma perpetuidade de 0, o mercado está precificando pelo

FCD um “crescimento” anual médio de -8% p/ os próximos 5 anos.

“…

A Neoenergia, do grupo espanhol Iberdrola, ficou com o maior empreendimento em termos de investimento previsto, o lote 2, orçado em quase R$ 2 bilhões. Ela ofereceu deságio de 42,6% pela obra –no leilão, leva o projeto quem aceita receber menor receita ao longo da concessão.

…”

Vamos ver o que o Sr. Mercado achou desta nova aquisição… pelo que vi, ela venceu com o menor deságio (entre os lotes oferecidos) e no lote mais caro.

A empresa que ela comprou tem como ela melhorar os fundamentos e rentabilizar bem, mas se esta com dinheiro em caixa ou conseguiu financiamento barato essa compra pode ser uma boa para a empresa. Seria bom se eles divulgassem a previsão de incremento na geração de caixa ou uma previsão.

Pra fazer uma compra destas com certeza se faz uma análise detalhada. Eles deviam ter soltado um FR com algumas perspectivas sobre o negócio.

Tanto ela quanto a CPFL devem ter feito análises e a diferença foi só 7 milhões pró Neoenergia (ou seja a CPFL também queria por um preço muito parecido), sendo que as duas empresas tem histórico de bom retorno. Isto é o que me deixa menos preocupado com a compra.

Adicionando:

“…

O lote arrematado apresenta sinergias durante o período de construção uma vez que a Neoenergia possui outros ativos na Bahia e Espírito Santo (90% do Capex se encontra nesses estados, sendo 70% na Bahia) o que contribuiu no estudo detalhado de engenharia executado previamente ao leilão. Além disso, o lote também apresentará sinergias durante a operação, aproveitando a infraestrutura existente nessa região de mais de 479 kms de LTs em 230 kV.

…

Portanto, o projeto contará com desconto aproximado de 10% -15% em relação ao Capex total previsto pela ANEEL (R$2 bilhões), distribuído da seguinte forma: 10% em 2021, 20% em 2022 e 70% em 2023. Da mesma forma está considerada uma antecipação de cerca de 24 meses em relação ao prazo máximo estipulado pelo regulador que é de 60 meses (março de 2026).

…

Aproveitamos também para informar que no dia 08 de dezembro de 2020 entrou em operação comercial o segundo dos cinco trechos que compõem a linha de transmissão do lote de Dourados (Lote 4 do Leilão de Transmissão nº05/2016, de abril de 2017). O trecho da LT 230 kV Rio Brilhante Campo Grande tem extensão de 149 km e conta com bays de conexão na SE Rio Brilhante e na SE Campo Grande. Com os dois trechos em operação, o empreendimento já conta com 41,36% da RAP do projeto e 296 Km de extensão de linha (equivalente a 48% do total das Linhas do Lote). A entrega foi feita com antecipação de 20 meses em relação ao prazo contratual da Aneel, comprovando mais uma vez, a capacidade da Neoenergia em executar seu plano estratégico.

…”

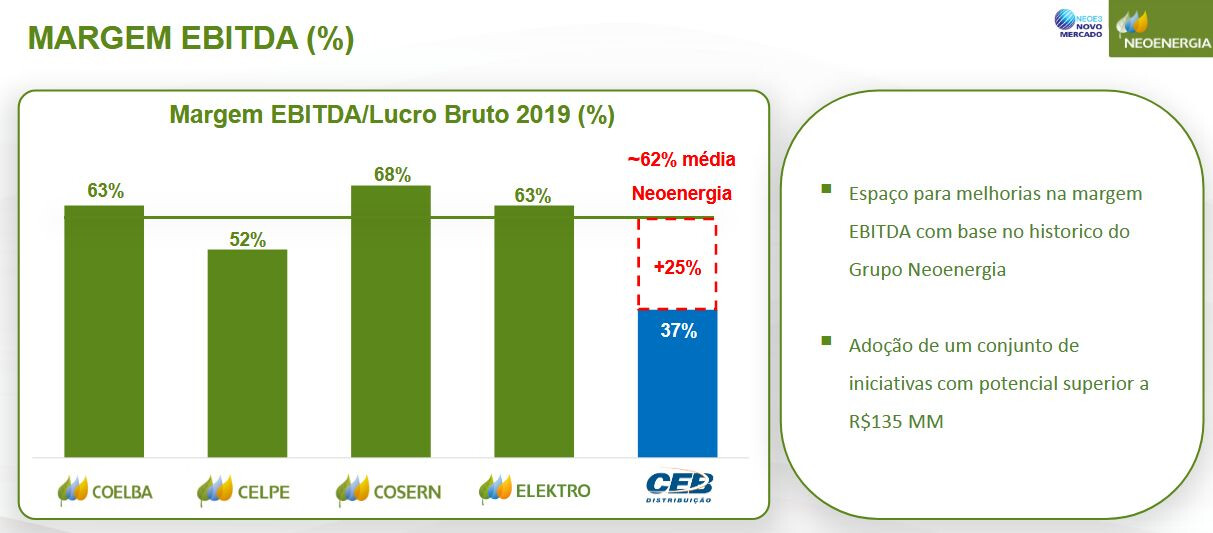

Mais um resultado excelente! Crescimento no lucro em 12 dos últimos 13 trimestres!

Usando os dados consolidados:

Empresa NEOE3

Cotação atual R$ 18,70

Preço alvo pelo PSBe está em R$ 55,07; com potencial de valorização de 194%.

Pelo FCD, utilizando uma taxa de crescimento média de 8% ao ano, para os próximos 5 anos,

com 8% de taxa de desconto, chegamos a um valor de R$ 61,27 (potencial de valorização de 227%).

Na cotação atual, e considerando uma perpetuidade de 0, o mercado está precificando pelo

FCD um “crescimento” anual médio de -10% p/ os próximos 5 anos.