“PCAR3” e “prejuízo” na mesma frase é algo que nem assusta mais acionista

4 curtidas

FATO RELEVANTE

A Companhia Brasileira de Distribuição (“GPA”), nos termos da Lei nº 6.404/1976 e da Resolução CVM nº 44/2021, em vista de notícia veiculada na mídia acerca de plano para venda do Almacenes Éxito S.A. (“Éxito”), sociedade de capital aberto com sede na Colômbia da qual o GPA é o acionista controlador direto, comunica aos seus acionistas e ao mercado em geral que está sempre avaliando projetos estratégicos para criação de valor aos seus acionistas e, nesse contexto, estão sendo realizados estudos preliminares para segregação dos negócios de GPA e do Éxito, com o objetivo de destravar o valor de Éxito.

A efetiva implementação de qualquer transação objetivando a segregação de Éxito depende da conclusão dos estudos preliminares, bem como da obtenção das aprovações necessárias conforme determinado por Lei e pelos órgãos reguladores aplicáveis.

A Companhia manterá seus acionistas e o mercado informados sobre quaisquer fatos relevantes relacionados a esse assunto.

10 curtidas

espero que logrem exito

5 curtidas

FATO RELEVANTE

A Companhia Brasileira de Distribuição (“Companhia”) comunica aos seus acionistas e ao mercado em geral, nos termos do artigo 157, §4º, da Lei 6.404/1976 e da Resolução CVM 44/2021, que na presente data, o Conselho de Administração da Companhia aprovou a celebração de contratos de cessão de créditos com instituições financeiras para antecipação de recebíveis, no valor de até aproximadamente R$2 bilhões referente a parcelas devidas pela Sendas Distribuidora S.A. (“Assaí”) entre 2023 e 2024 em decorrência da cessão onerosa de lojas da bandeira “Extra Hiper” pela Companhia ao Assaí, conforme fatos relevantes divulgados em 16 de dezembro de 2021 e em 25 de fevereiro de 2022 (“Transação”).

Espera-se que o valor a ser antecipado pelas instituições financeiras à Companhia ocorra em até três parcelas durante o terceiro trimestre de 2022.

Com base nas informações trimestrais da Companhia do 2º trimestre, essa antecipação de recursos traria uma redução à alavancagem da Companhia de aproximadamente 0,8x, passando de 1,9x, para 1,1x.

Do total da transação de R$ 5,2 bilhões, R$ 1,2 bilhão é referente à venda de 17 imóveis próprios da Companhia e já foram recebidos pela mesma, e R$ 3,97 bilhões são referentes à cessão de até 70 pontos comerciais, sendo que 61 pontos comerciais já foram cedidos ao Assaí por um valor total de R$ 3,7 bilhões (95% do valor dos 70 pontos comerciais). O fluxo de recebimento desses 61 pontos comerciais será:

R$ 1,1 bilhão já recebido pela Companhia;

R$ 1,7 bilhão, objeto desse fato relevante, será antecipado durante o 3º trimestre de 2022;

R$ 0,9 bilhão a ser recebido pela Companhia.

A Companhia informa, ainda, que parte do valor recebido na antecipação será destinado ao resgate antecipado da 17ª emissão de debêntures da Companhia, conforme autorizado na respectiva escritura de emissão. Para tanto, a Companhia e o agente fiduciário comunicarão, oportunamente, à B3 S.A. – Brasil, Bolsa, Balcão e aos debenturistas sobre a data estipulada para o resgate antecipado facultativo, bem como as demais informações necessárias, nos termos da escritura de emissão.

O departamento de Relações com Investidores da Companhia permanece à disposição para eventuais esclarecimentos adicionais.

7 curtidas

Itaú tem preço alvo aqui de 32. Confesso que a 30 eu pulo fora. A gestão é muito ineficiente. A empresa tá cheia de trigger pra destravar valor, mas o mercado vai continuar olhando com desconfiança e é um setor que eu não quero pagar pra ver. Montei minha posição em 3% do PL e vou esperar pacientemente até 30 conto. Se chegar e as coisas tiverem mudado, reavalio.

Hoje eu não sinto segurança no ativo pra ficar além de um trade.

3 curtidas

Eu penso investimento assim também e pra estarmos num ativo temos que nos sentir confortáveis.

Meu motivo pra estar aqui é que, na minha opinião, há o maior desconto entre os ativos que acompanho e, se a gestão fizer apenas o básico, o potencial é enorme. Eu ainda pretendo pagar pra ver o que vai acontecer com esta empresa nos próximos anos já que a dívida será bem reduzida e a relação Valor de Firma / EBITDA é muito atrativa. Mas é claro que tenho um pé atrás com esta gestão.

Mas eu desconsidero totalmente este negócio de preço alvo, já que este sempre vai flutuar em torno da cotação atual, quando a lógica deveria ser o contrário. Quantas revisões de 50-80% no preço alvo já vimos!?

5 curtidas

Não deu pra ler a matéria ($), mas o Abilio fez duas coisas nos últimos anos. Duas coisas é bem pouco se pensar que o cara tem uma firma de investimentos.

Vendeu a fatia na BRF

Comprou a fatia no Carrefour

Não nessa ordem

Por 1 seg me passou pela cabeça que desmembrar o Assaí libera o crivo do Cade pra uma fusão. ![]()

E o Molina encheu os bolsos do véio com dinheiro de bond de 10 anos que gringo insano pede 4% a.a.

Vamos ver.

5 curtidas

1 curtida

5 curtidas

oba! tá na hora de destravar valor.

Já que lucro que é bom não consegue ter.

4 curtidas

Aqui não tem jeito ![]()

4 curtidas

@sr_fouquet o que você achou?

EDIT: achei bem fraco como sempre… ![]()

2 curtidas

Aqui eu saí no começo de setembro, praticamente no zero a zero (lucro pra pagar os custos operacionais ![]() ).

).

Confesso que ri do “como sempre” do post do Fábio.

Mas é isso aí. Não vai ter muita mudança aqui se depender da gestão. Só sobe num bull market com euforia generalizada.

2 curtidas

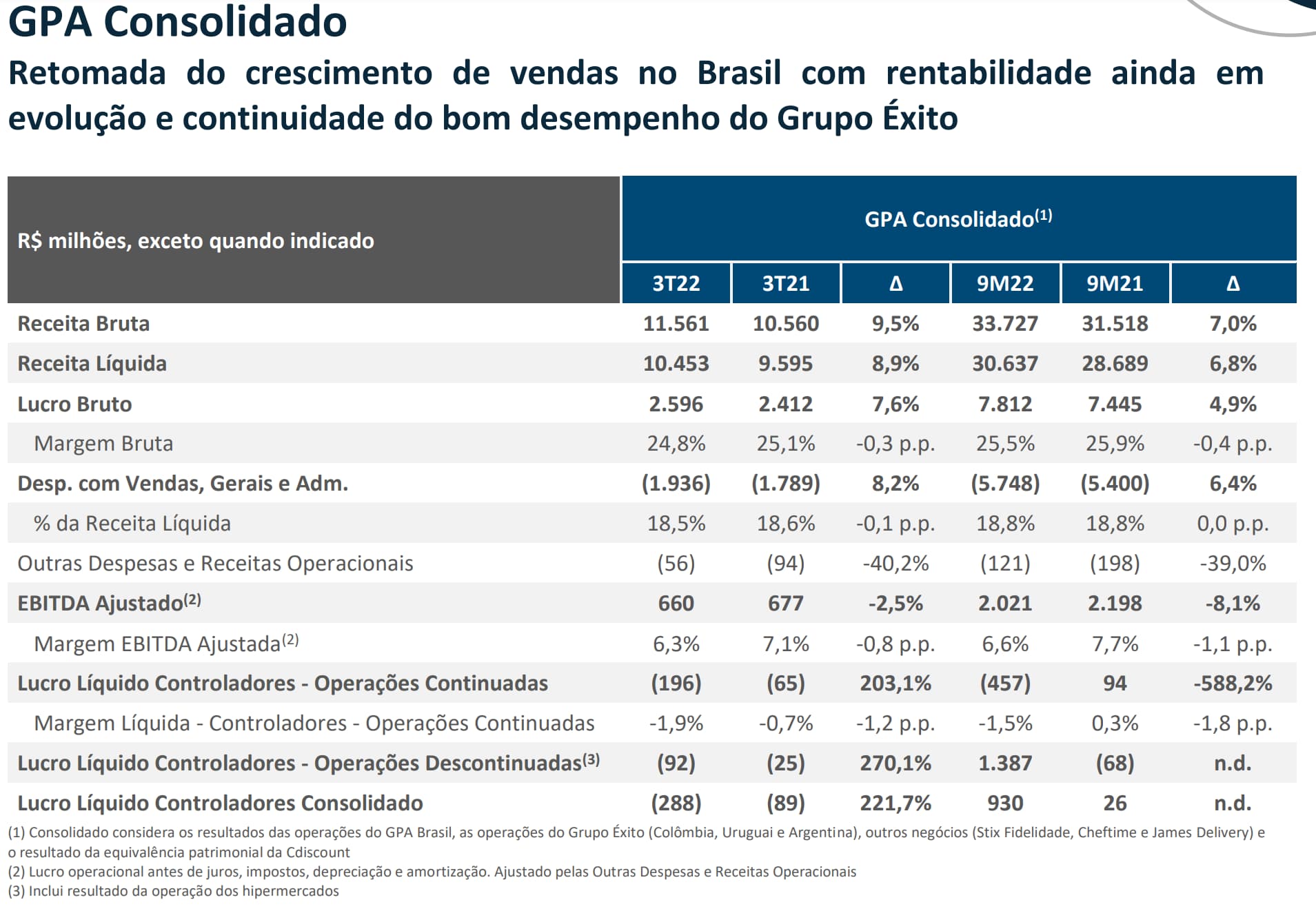

Hoje consegui dar uma analisada por cima. Amanhã vejo com mais calma. Acho que o resultado não foi tão mal ou pelo menos poderia dizer que algum potencial começa a aparecer. Alguns pontos que acho que devemos mirar mais no longo prazo:

Dívida líquida, considerando prestações do Assai ainda estão na casa de 4 bi, correndo a CDI + +/- 2%. O resultado financeiro impactou bastante e podemos considerar atípico.

Tem muitas, não recordo quantas, lojas em processo de conversão e mais um tanto já convertida. Isso afeta o resultado pelo período de maturação fora gastos e despesas extraordinárias que não necessariamente são despesas de capital.

Tivemos muita pressão de custos com inflação. A empresa fez um bom trabalho adiantando fornecedores.

Precisamos ter paciência aqui, o case é de valor. Mas este processo de transformação do PCAR, que acho que nem estava na nossa conta, deve demorar alguns anos.

5 curtidas

Ah… ri é fácil (ainda mais aliviado com a subida do Baêa), difícil é manter na carteira! ![]()

Analisei com mais calma hoje e continuo bem infeliz com este histórico de resultados, principalmente sabendo que cerca de 50% dos empregados demitidos pela venda das lojas do Extra entraram na justiça… ![]()

O meu problema aqui é a desconfiança com o histórico de má gestão… mas realmente é uma empresa que pra se recuperar vai precisar de tempo e o preço tá bem comprimido.

Concordo também com os pontos destacados por @sr_fouquet …

5 curtidas

https://exame.com/invest/mercados/conselho-do-gpa-pcar3-aprova-separacao-do-exito-e-avalia-controlada-em-r-826-bi/

Eba, vai destravar valor!

2 curtidas

Ahhh é meio que 6 por meia dúzia, por que desconta da cotação, não? Vc tem outra visão?

Dá uma olhada no post do nosso colega @vkjr

https://twitter.com/portalsmallcaps/status/1612787301817483264?s=20&t=Ar_e_yFaEEexe0uTsgxzPQ

2 curtidas