Dando meus 20 centavos a conversa: a um tempo atrás o Pedro Chermont da Leblon falou sobre a tese de PCAR3 e levantou esses pontos (principalmente sobre os Spin offs da Êxito e da CNova). O problema do Pão de Açúcar é uma operação que está ruim e não mostra grandes sinais de melhora devido ao mercado macro e forte concorrência, conjuntamente com um horizonte de tempo para materialização dos Spin Offs, além de um controlador “duvidoso”. Um Spin Off do Êxito é improvável e o da CNova, apesar de haver grandes probabilidades de ocorrer devido à necessidade da Casino de levantar capital, mesmo o Pão de Açúcar tendo preferência na venda no caso de uma cisão, é possível que o controlador querer melar a venda da parte do Pão para não atrapalhar sua operação. Você pode acabar tendo uma armadilha de valor na mão (uma operação ruim, com ativos ocultos bons mas que nunca se materializa).

Eu investiria na tese com um percentual do capital, esperando o retorno bem no longo prazo, ainda sobre o risco de enquanto isso o mercado subir e ela não acompanhar.

Ou, pode ser que amanhã façam o Spin off e vc saia num lucrão. rs

@sellous, para ser sincero, eu não sabia e foi uma surpresa positiva, Cnova é uma participação relevante e negociada a mercado. Não considerava esse ponto e de fato esconde muito valor, é um grande gatilho com ctz. Mas a venda do Êxito não vejo sentido de porque ser cogitada, ou spin-off, como seja. Acabaram de incorporar essa operação que era separada, estava na bolsa colombiana para PCAR, então não faria muito senso, além disso é uma empresa acima da média. Para mim, neste caso, seria um gatilho negativo. Mas PCAR tem sido negociado abaixo do pares já desde antes do spin-off de Assaí que apenas evidenciou quão de graça está a empresa. É a Celesc do supermercados. Mas acho que a tentativa de desmontar a value trap (o gatilho) já foi feita e agora é esperar, eu coloco em ordem os seguintes fatores:

Vendas de R$5,2 bilhões em imóveis para o Assaí

Fim da operação do Extra hipermercado, isso imediatamente eleva a margem ebitda regional em pelo menos 150bps.

Entrada do Jorge Faiçal como diretor executivo

Formulação de um novo plano de negócios focado em supermercados e grocery stores.

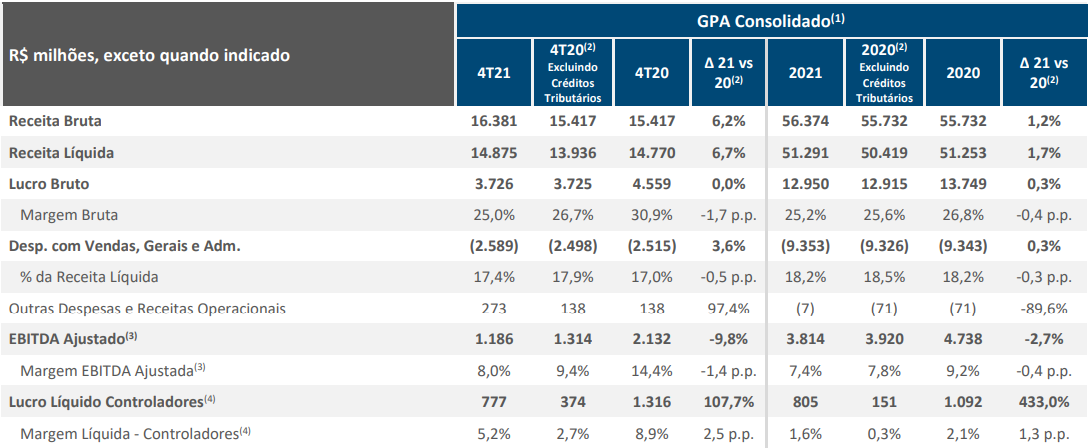

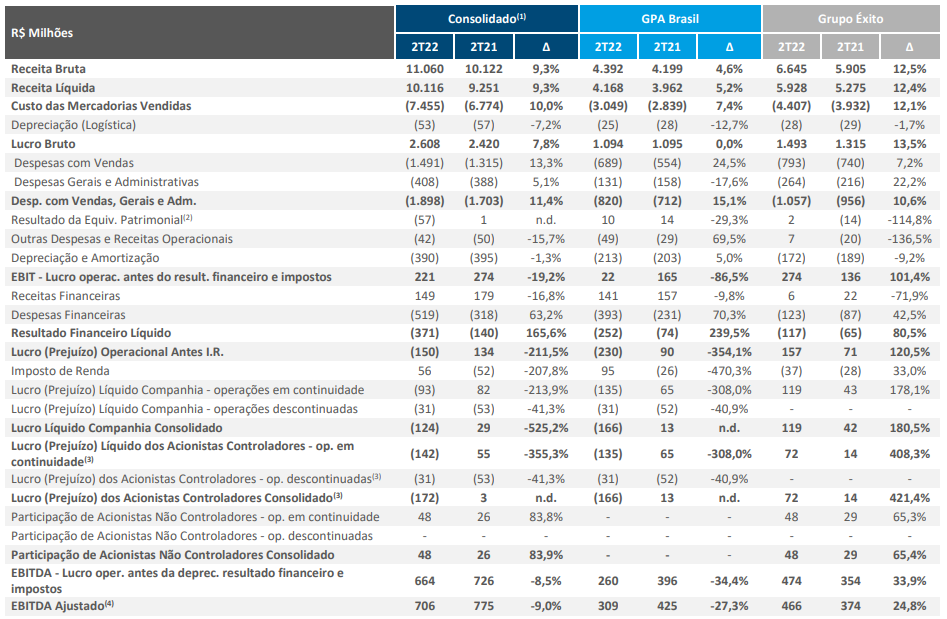

Receita e margem superaram minha expectativas. Ainda falta ler a DFP para entender melhor o lucro líquido e como vai ser a contabilidade da venda dos imóveis. Mas superficialmente me pareceu um resultado bem positivo.

@sr_fouquet, ótimas suas análises. Chegando a hora de eu voltar ao papel. Tenho uma carteira mais resiliente, focada em empresa sólidas e pagadoras de dividendos. GPA, nesse preço, é uma delas. Essa semana já vou voltar.

Há um grande desconto pela gestão ruim que no Brasil (lá fora está melhor). Acabaram com a Via Varejo e deixaram problemas contábeis que, qq hora, podem aparecer na GPA também. Porém, mesmo com descontos devido, está barato demais. Vale qq risco.

agora que vai começar a DIRPF2022 eu procurei ver como declarar a cisao PCAR3 e ASAI3 que aconteceu ano passado.

Procurei no RI da pcar e não achei nada

Quem puder ajudar…

Li em um site que deve ser declarado como uma bonificação

" Ela também explica, que na declaração do próximo Imposto de Renda (com ano-calendário de 2021), as ações recebidas do Assaí deverão ser declaradas como bonificação de bens e direitos das ações da Rede Assaí." https://investnews.com.br/financas/pcar3-e-asai3-6-perguntas-sobre-a-cisao-de-pao-de-acucar-e-assai/

Boa pergunta, pois eu também tinha ficado na dúvida e aproveitei para verificar. Segue alguns quadros e a síntese do meu entendimento:

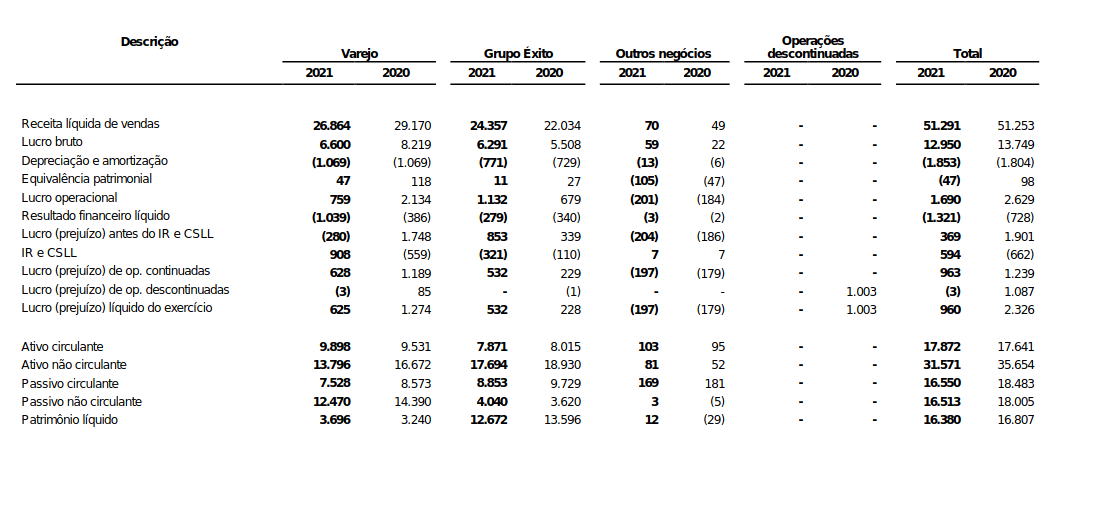

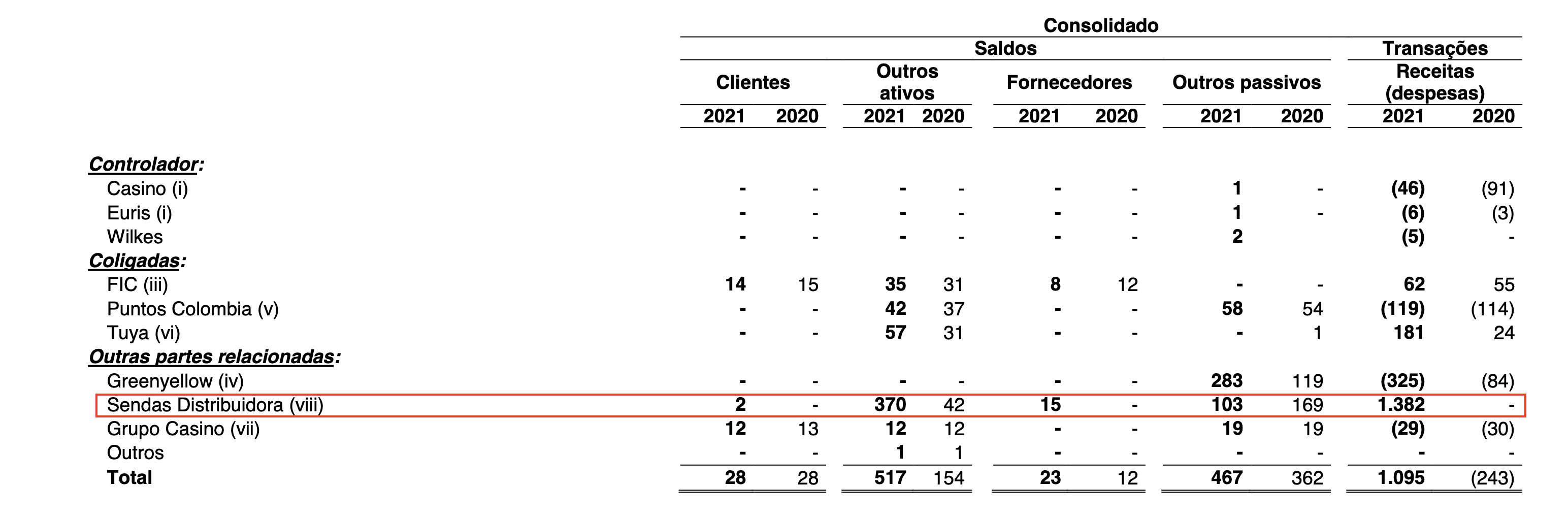

Conforme fatos relevantes publicados em 14 de outubro de 2021 e em 16 de dezembro de 2021, foi aprovado pelo Conselho de Administração da Companhia e de Sendas Distribuidora S.A. (“Assai”), contando apenas com o voto dos conselheiros independentes, os termos e condições do contrato definitivo de cessão de direitos de exploração de 70 pontos comerciais entre a Companhia e Sendas, localizados em diversos estados, envolvendo imóveis próprios e locados de terceiros. A transação está sendo realizada da seguinte forma: (i) transferência do fundo de comércio de 70 lojas a Sendas pelo valor de R$3,973 bilhões e (ii) venda futura de 17 imóveis a um fundo imobiliário, com garantia e posterior aluguel pela Sendas, no valor de R$1,2 bilhão. Os montantes recebidos pela Companhia até 31 de dezembro de 2021 totalizaram R$1 bilhão e os montantes remanescentes da transação serão recebidos da seguinte forma: R$2,3 bilhões em 2022, R$1,2 bilhão em 2023 e R$700 milhões em janeiro de 2024 reajustadas pelo CDI +1,2%. Ainda, em complemento a esta transação, das 33 lojas remanescentes Extra Hiper, a Companhia decidiu pela conversão de 29 pontos comerciais para outras bandeiras de maior rentabilidade (Pão de Açúcar e Mercado Extra) e encerramento de 4 lojas. Em função da transação envolvendo a venda dos pontos comerciais e imóveis a Sendas e a conversão de lojas, em dezembro de 2021 a Companhia iniciou o processo de desmobilização e descontinuidade das operações da bandeira Extra Hiper e, até 31 de dezembro de 2021 a transação foi implementada parcialmente, com a descontinuidade de 31 pontos comerciais e a transferência efetiva ao Assai de 20 desses pontos comerciais, dos quais 6 imóveis próprios da Companhia, correspondendo à 21% da transação total prevista, em termos de receita bruta.

Em relação ao trimestre, entendi que a redução no ativo imobilizado se deu pela transferência do mesmo (ou do seu direito de uso) para o Caixa, via o pagamento de 1 bilhão de Sendas, e ainda outra parcela se encontra em Ativos Disponíveis para Venda, pois já foi descontinuado de antemão. Além do mais, tivemos 3 fatores importantes que colaboraram para o expressivo aumento do caixa, colocaria nesta ordem: 1) aumento de fornecedores (R$2,5 bilhões), 2) redução do estoque (R$1,3 bilhão), 3) bom fechamento de ano.

Vou migrar para o tópico da empresa se não se importam.

Tbm espero que vc não esteja atrasado (dae tbm não estarei, kkkk), pq apesar de já ter posição há bastante tempo, meu PM tá nos R$ 25 e pouco… minha primeira compra foi nos R$ 37 e minha última nos R$ 20 e pouco

Pessoal, notícias de que o Abílio está de olho novamente no Pão de Açúcar. Segue matéria que acabamos de soltar para explicar o momento atual da companhia, e tentar dar uma ideia de quanto ela deveria estar valendo:

Pode ser o início de um leilão pela Pão de Açúcar ou por todo GPA. Uma coisa é certa: o grupo vale muito mais do que os R$ 5 bi que está sendo negociado em bolsa no momento.