Obrigado pelas dicas, @fabio_barbosa. Vou analisar todas. Já havia visto algumas, mas outras como LVTC sequer conhecia. ALLD vi superficialmente quando você comentou na época do IPO, fiquei de aprofundar na empresa. Energia de fato estou atrasado e a contabilidade também não faz do setor o mais fácil de se analisar, mas ALUP tinha me chamado a atenção bem como EQTL, vou ver NEOE assim que possível. FHER foi a primeira ação que comprei e vendi em bolsa, não sei como saíram da recuperação judicial, mas definitivamente o setor não me agrada pela concorrência internacional que é gigantesca. AGRO eu devia ter comprado a 8 reais rs. Quanto a JALL, é uma que acho que está depreciada, não entendo porque tanto desconto em relação à SMTO. Meu receio, nesta e em outras, como UNIP, BRKM, DEXP, FESA etc, é que tirando BRKM como exemplo, o valuation dela estava abaixo de R$30 há poucos meses pelo que me lembro, de repente a cotação do petróleo, da nafta e todas as demais commodities vira para cima e elas passam a valer bem mais. Não acho que vá tudo cair amanhã, mas sinto como que se tivesse que ter comprado antes. Ambipar achei cara olhando de primeira, mas não aprofundei, então se a empresa já tem um projeto todo desenhado, não sei. Mas estou focando nas soluções internas, mercado doméstico e consumo. ETER que você havia comentado também está chamando a atenção. Acredito que só o setor de construção civil que pode alavancar o crescimento do país nos próximos anos, então qualquer coisa ligada, PTBL inclusive, pode ser uma boa aposta. Vou ver INTB, também é o tipo de empresa que pode ser favorecida pelo câmbio apreciado, já que os impostos nunca ajudam. Finalizando, sobre as construtoras, eu tinha focado nas top of the line: EZTC, TEND, TRIS e CYRE. Mas sempre há um bom trade de ativos nas empresas do setor. A regulação hoje já não permite os distratos como era antigamente, ou pelo que me lembro, foi pelo menos direcionada para não destruir totalmente as empresas do setor, então o risco acaba sempre voltando para velocidade de vendas, formação de estoque e carteira de recebíveis. As vezes alguma pode acumular muita coisa aí e o mercado não precifica. Mas ainda prefiro aquelas que tem mais força bruta para chegar ao longo prazo, e aí são aquelas empresas que parecem um pouco mais caras, mas são as mais eficientes. MNDE caiu 69% desde o IPO, está me parecendo ser assim, quase 40% do valor de mercado no caixa e custando 50% do patrimônio líquido, uma montanha de ativos e nenhuma dívida. Definitivamente está barata, mas de certa forma existe um motivo, que seria entender o que de fato são os ativos que a empresa tem. A construção civil é curiosa, uma empresa pode quebrar sem dever ninguém. Quebrar no sentido de que está financeiramente bem, mas não consegue gerar receitas suficientes para justificar a operação. Lembro da CR2, era parecida e quem ficou acho que acabou recebendo bastante, mas foram anos para liquidar a empresa, que ficou travada e incapaz de lançar novos projetos, a bola precisa estar sempre rolando. Enfim, pode não ter nada a ver com MDNE, mas é um dos riscos que levo em consideração no setor. Hoje, só pegaria TEND e CYRE. As duas vão ter um grande giro de unidades e podem aguentar melhor as vacas magras, quando você fica dependendo de 1 ou 2 projetos só, é fácil ter que parar tudo e ficar sem lucrar. A Eztec é o exemplo de empresa que consegue sobreviver a tudo apenas tendo sempre esse zelo ao caixa, não é a mais eficiente nisso, mas é a mais conservadora. Se fosse por critério de perenidade, seria minha escolha.

Curioso como a história de PCAR parece um grande acerto:

Seguido por uma sequência de enganos:

E aí por diante… Teve muitos acertos também, mas é uma das empresas com mais ruído na sua história. No entanto, desde 1959, parece ter sobrevivido de uma forma ou de outra, por isso, decidi começar a análise de GPA pelo aspecto mais simples da sua operação. Acho que muitas vezes passa desapercebido…

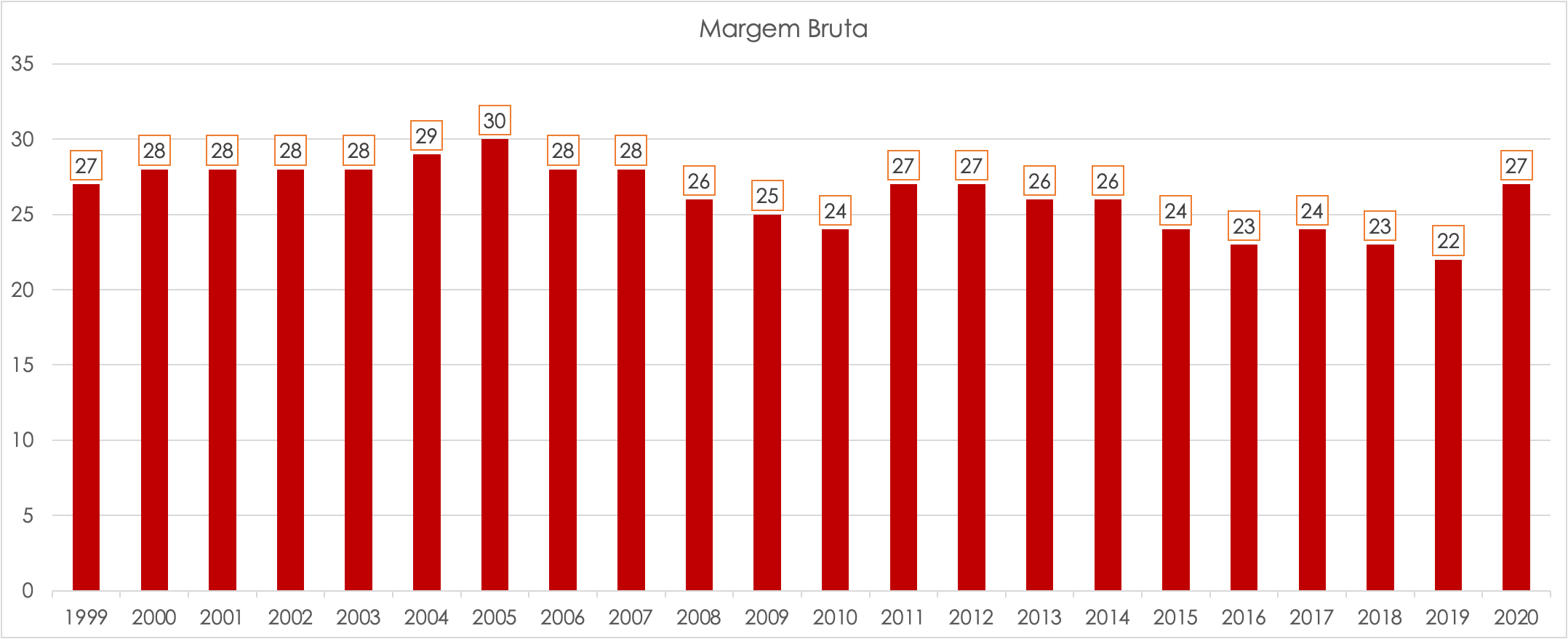

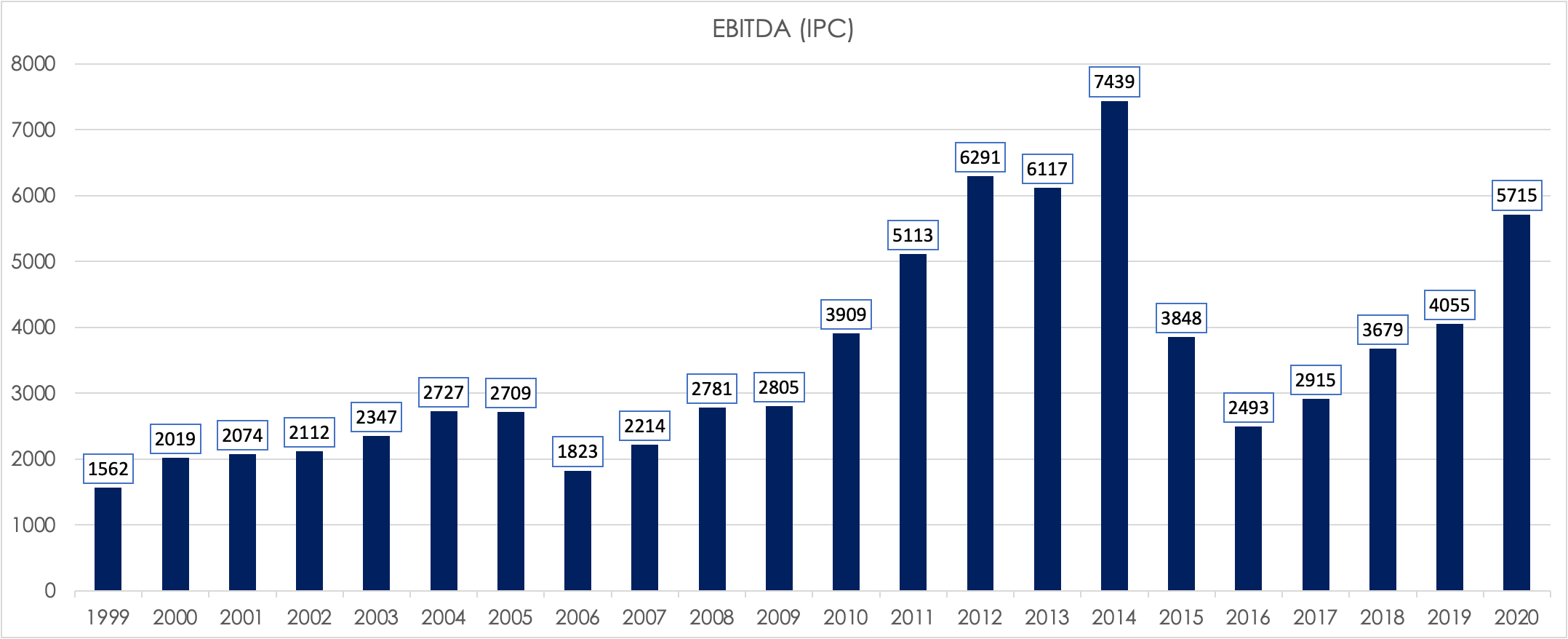

Esse é o EBITDA da empresa desde 1999 ajustado pela inflação, a empresa teve prejuízo operacional em exatamente 0 anos desde que seus dados estão disponíveis na B3.

O aspecto mais simples de GPA é que funciona como um banco, opera com ciclo financeiro negativo, é imune a inflação e após atingir o porte que possui hoje, seu único risco é uma gestão financeira descuidada.

Em seguida, pretendo entrar nos dados referentes ao número de lojas, vendas por metro quadrado e a operação do Grupo Êxito. Uma coisa curiosa é que o rating da Colômbia é superior ao do Brasil, Baa3, que é grau de investimento, isso concede um desconto menor ao fluxo de caixa da operação. Fato que o mercado parece estar passando batido. Só o grupo Êxito (faturou 23 bilhões em 12m) com uma sólida margem bruta de 25%, e 44% da receita do GPA tem, por comparação, GMAT, com 15bi de receita que vale 12bi, margem bruta de 23,6%…

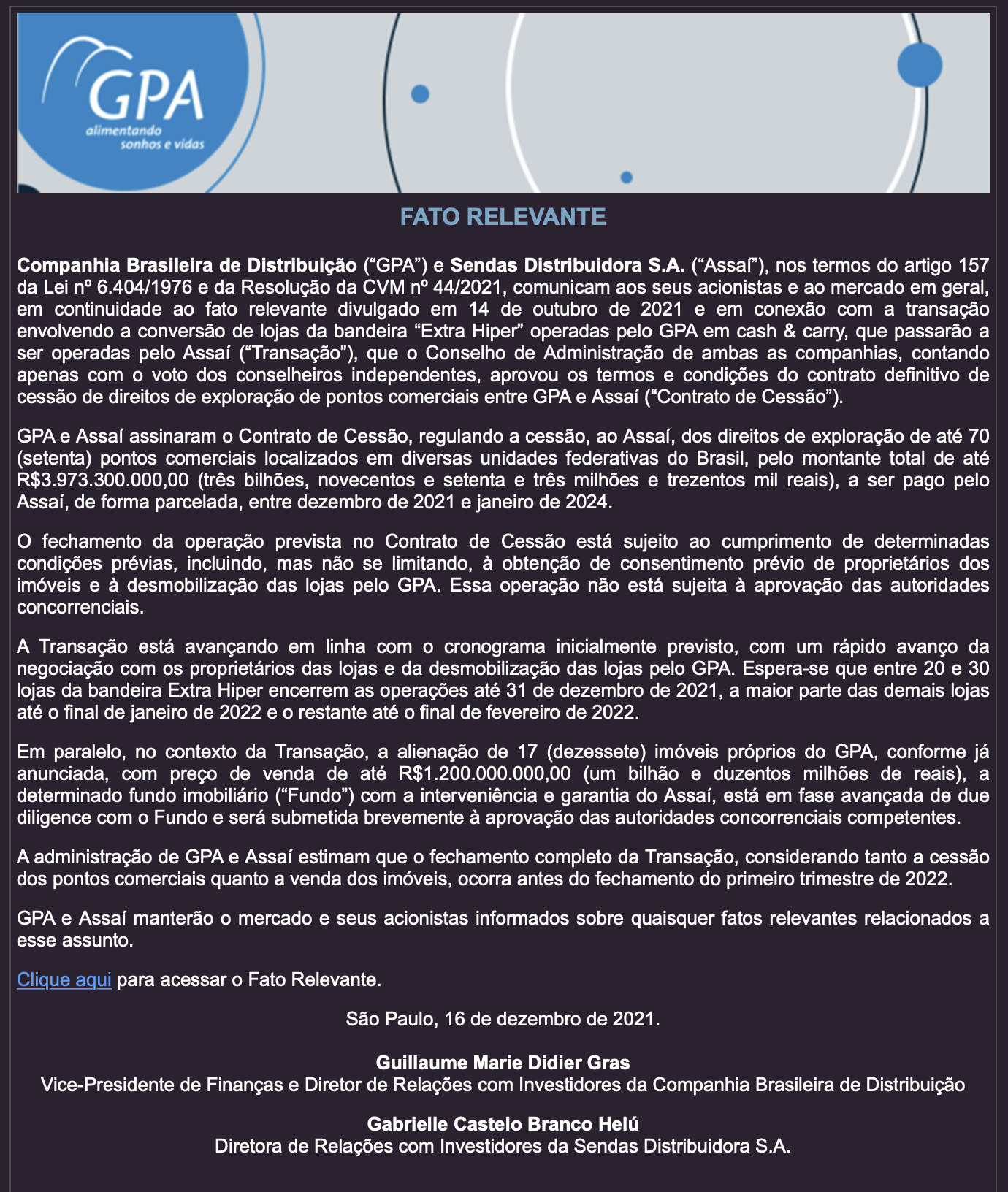

eu fiz a conta certa? O Market cap é de R$ 5,2 bilhões e o valor a receber pela venda dos hipermercados ao açaí é R$ 5,2 bilhões também? Ou tem algo que não estou vendo?

Acho que eh isso mesmo, mas o EV dela eh maior

Bela alta em meio à volatilidade do mercado.

Estou quase concluindo o valuation, está mais ou menos no estado de diamante bruto, mas já dá para acessar na pasta do Google Drive. Hoje tomei um tempo e avancei bastante, espero concluir essa semana quem sabe. O que posso dizer é que está mais para um pré-valuation, pois PCAR não é uma empresa tão simples de fazer previsões, apesar de se situar bem nas médias setoriais. Uma segunda análise em alguns meses vai clarear melhor as coisas. O que posso dizer é que estamos com upside na casa de centenas e é difícil errar tanto assim. Quando possível, trago minhas considerações e dados intermediários para o seu julgamento.

Após essa subida ainda vale aumentar posição? Ou é melhor esperar para ver se volta a cair? Meu PM é 19,16.

Ainda não atingi o percentual que desejo para esse ativo!

Preliminarmente, me parece que dá para seguir comprando e aumentando posição até um patamar de 30-40 reais tranquilamente. Fazer uma base nessa faixa de 20-25 acho que está excelente.

Entendido! Obrigado!

Amigo poderia fazer uma analise, de rani? O preço ta ficando excelente novamente

Recentemente o pessoal do Edufinance também fez o valuation dela e achou um baita upside também.

Já ansioso aqui pelos resultados do seu @sr_fouquet!!!

Eu havia feito já no passado, procure na pasta do Google que o colega vai achar. Não penso que nada tenha mudado desde então, o preço alvo estava próximo dae R$14 dentro da análise que fiz.

Tem o link do edufinance? Sempre bom comparar os números.

Eu tava falando de PCAR, acho que vc pensou em Rani por causa do comentário do @omeprazol? Heheheh

O Edufinance fez um relatório, se vc se cadastrar no site deles, depois de alguns dias eles te mandam gratuitamente se tu responder um questionário. (Primeiro eles vão liberar um simples de umas 20pg que só conta a história da empresa. Aí uns dias depois vem o completo no email, com umas 100pgs e aí sim o valuation completo). Não tenho aqui agora, mas o preço alvo deles era na casa dos 90+.

Mas eles fizeram também uma matriz de sensibilidade considerando varias taxas de desconto e quanto ficaria o preço alvo em cada caso. O mais “pessimista” dos casos era uns ~60,00.

De fato, fiz confusão.

Vou dar por finalizada essa primeira análise de PCAR. Pela complexidade da empresa, no sentido de ter feito várias mudanças ao longo de sua história, acredito que seria inútil abordar todos os aspectos de uma só vez. Então vou resumir o que achei da empresa.

Antes de mais nada é preciso entender que a empresa está se propondo um projeto que visa duas frentes: a primeira é reduzir a alavancagem e a segunda é focar no nicho de supermercados, que seriam lojas de médio porte, focada em segmentos de maior rentabilidade e com localização estratégica. Restam algumas dúvidas que precisam ser resolvidas, por exemplo, o que acontecerá com os postos do GPA localizados dentro das unidades vendidas ao Assaí? Isso não foi respondido nem pode ser deduzido.

Com o fechamento do Extra, por alguns anos, a maior operação da empresa tende a ficar na Colômbia, cerca de 45% da receita. Essa operação tem dado resultados muito sólidos com margem ebitda acima de 8%. A operação Brasil ficará dividida da seguinte forma:

| Marca | % ROL | Lojas |

|---|---|---|

| Pão de Açucar | 17,89% | 181 |

| Mercado Extra e Compre Bem | 11,89% | 174 |

| Proximidade | 5,17% | 90 |

| Postos | 3,91% | 74 |

| GP Malls | 0,75% | 1 |

GP Malls é a exploração de imóveis e preferi deixar como se fosse um único bloco.

O segundo ponto a entender é o que cada loja produz e qual o plano de ampliação da empresa. Abaixo está o faturamento por loja atualmente. Trata-se de uma média e uma estimativa ao mesmo tempo, já que os dados do 4T20 estão um pouco sujos ainda com Assaí. Precisei projetar o 4T21, o que fiz utilizando uma média histórica de vendas que é 18% acima dos demais trimestres do ano.

| Marca | Lojas Hoje | Vendas Loja | Ano 1 | Plano Expansão |

|---|---|---|---|---|

| Pão de Açucar | 181 | R$ 39,862 | 195 | 281 |

| Mercado Extra e Compre Bem | 174 | R$ 27,548 | 188 | 188 |

| Proximidade | 90 | R$ 23,166 | 90 | 190 |

| Postos | 74 | R$ 21,299 | 74 | 74 |

| GP Malls | 1 | R$ 79,000 | 1 | 1 |

A partir disso, minha projeção no momento é que este plano se estenderia até 2027.

| Data | Vendas | Ebitda | Margem Ebitda |

|---|---|---|---|

| 31/12/2022 | 42.322 | 3.597 | 8,50% |

| 31/12/2023 | 44.834 | 3.811 | 8,50% |

| 31/12/2024 | 47.772 | 4.061 | 8,50% |

| 31/12/2025 | 50.846 | 4.322 | 8,50% |

| 31/12/2026 | 54.061 | 4.595 | 8,50% |

| 31/12/2027 | 57.522 | 4.889 | 8,50% |

Nas calls que assisti, é bastante comentado que o Pão de Açucar opera com margem acima de 10%, com a expansão e a maior presença na receita líquida, acredito que fui bastante conservador em utilizar 8,5%. Mas é provável que seja melhor esperar os números começarem a se concretizar antes de fazer projeções mais arrojadas.

Quanto ao Capex, este é um assunto interessante. É mais fácil estimar a necessidade de Capex pelo retorno que se obterá com o capital investido, o ROC, do que tentar fazer estimativas muito precisas. Por isso estimei que o GPA deve finalizar este ciclo de 10 ano com um ROC cerca de 4% acima do custo de capital. Isto é abaixo da média de países emergentes, mas não quis forçar a barra. Igualmente o ROE, ao calcular o FCFE, não pude colocar dentro da média setorial de 16% que o Carrefour, por exemplo, atinge. Cheguei a 8,5% para o último ano, mas este é o tipo de estimativa que se pode chamar de chute, o que tentei mesmo foi conduzir a empresa para o nível de alavancagem médio dos mercantes emergentes, de 25% de dívida bruta para 75% de patrimônio líquido. Isso libera bastante o fluxo da empresa do pagamento de juros. O Ebit chega a 6x a despesa financeira, incluindo os arrendamentos, o que me parece confortável quando comparo com outras empresas que analisei. Novamente, estou seguindo o guia que a direção tem dado, se mudarem de caminho, temos que ajustar junto com eles.

Outra coisa, o payout de PCAR é baixo, para o 10 e último ano de fluxo, projetei um payout dentro da média global, que seria 55% e consumindo 65% do fluxo de caixa livre. É uma informação que introduzi por conta própria, mas seria aquilo que é esperado. Neste 10 ano, o dividendo deveria ser de cerca de 1,2 bilhão para um lucro de 2,1 bilhões.

Para a perpetuidade, eu tive que fazer um arranjo, coloquei o plano de expansão da empresa dentro da janela 2022-2027, de 2027 a 2031, interrompi o crescimento e foquei em enquadrar a alavancagem, após isso, porém, projetei um crescimento real de 1% ao ano. 50% do PIB em outras palavras. É mais ou menos o que o PCAR fez na última década por comparação.

Apesar de ter tomado tempo, ainda estamos falando de rascunhos, então vamos às minhas conclusões:

| Perpetuidade = | Preço Alvo |

|---|---|

| Fluxo de Caixa | R$ 100,61 |

| EV/Ebitda | R$ 109,22 |

| EV/Sales | R$ 97,50 |

| Média | R$ 102,44 |

O upside seria de 5x o valor atual mais ou menos. Para o cálculo da perpetuidade via EV/Ebitda e EV/Sales, utilizei a média global dos últimos 5 anos exceto 01/22, pois os números estão muito fora da curva este ano e não quero comprometer uma abordagem mais de longo prazo.

Falando nisso, minhas premissas seguem sendo: título do tesouro americano 10 anos, risco brasil (embi+) e prêmio do mercado norte-americano, média dos últimos 10 anos em todos os dados. O diferencial de inflação na perpetuidade está dentro das metas propostas pelos bancos centrais. Prefiro não reagir a variações de mais curto prazo, pois a única consequência disso é que ao invés de buscar distorções, estaremos sempre nos adaptando a elas e mudando de direção a cada momento.

Segue o link para consulta:

Parabéns e muito obrigado

Excelente

Aula

acho que o @sr_fouquet foi as compras nos últimos dois dias, subiu quase 10% e agora soltou o relatório

Mas brincadeiras a parte, @sr_fouquet quantos % se sentiria confortável com PCAR3 em sua carteira?

Eu já tenho a um bom tempo e até ia aumentar semana passada na casa dos R$19 mas acabei sentando na mão com medo de mais quedas no mercado em geral.

Mais uma vez obrigado por compartilhar seu excelente trabalho

Bom, isso iria pedir uma outra análise de gestão de carteira e risco rs. É bom se atentar a outras coisas como o histórico da empresa, a capacidade de rentabilizar investimentos etc. Neste sentido, PCAR é uma promessa, sólida, mas uma promessa. Estou com 10%, que seria mais ou menos uma posição padrão na minha carteira.

Parabéns, está excelente o teu estudo!

E ficou semelhante ao resultado do pessoal da Edufinance, muito legal quando mais de um estudo assim converge pro “mesmo” resultado, reforçando as premissas.