Parece que saiu a R$30,00 a PETR3.

3 curtidas

O processo de bookbuilding da oferta pública de ação de PETR3, realizado no dia 05/02/2020, fixou o preço em R$30,00 por ação.

Devido a alta demanda, houve um rateio sobre as solicitações sem lock up.

Segue abaixo a informação de rateio:

Varejo Sem Alocação Prioritária: 45,00%

Varejo Lock-up 45 dias: As reservas foram atendidas integralmente

1 curtida

5 curtidas

8 curtidas

5 curtidas

Tem erro de digitação aí nesse dividendo?! Rs

3 curtidas

1.7 Bi ON e 2.5 Mi PN ???

1 curtida

Certamente foi erro de digitação.

PETR4 - 2019

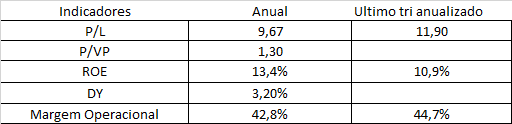

Muito bom o resultado. Se ainda existiam dúvidas do potencial da empresa com uma gestão mais eficiente, aí está a resposta do resultado. Segue muito barata!

Empresa PETR4

Cotação atual 29,75

Preço alvo pelo PSBe esta em 66,20 com potencial de crescimento de 123%

Pelo FCD, utilizando uma taxa de crescimento de 10% ano, p/ os próximos 5 anos,

com 9% de taxa de desconto, chego a um valor de 71,10

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo

FCD um crescimento anual de -3% p/ os próximos 5 anos.

22 curtidas

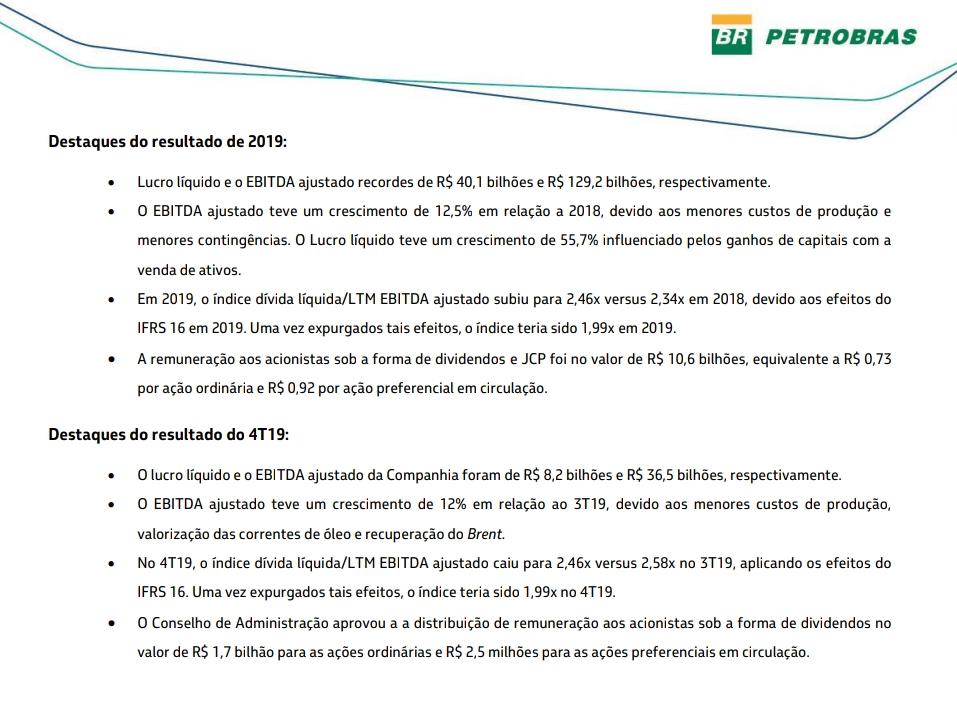

Petrobras aprova pagamento de dividendos — Rio de Janeiro, 20 de fevereiro de 2020 – Petróleo Brasileiro S.A – Petrobras informa que seu Conselho de Administração, em reunião realizada ontem, aprovou remuneração aos acionistas sob a forma de dividendos no valor de R$ 1,7 bilhão para as ações ordinárias (R$ 0,233649 por ação) e R$ 2,5 milhões para as ações preferenciais (R$ 0,000449 por ação) em circulação, com base no resultado anual de 2019. Todos os valores serão atualizados pela variação da taxa Selic de 31 de dezembro de 2019 até a data do pagamento. O pagamento do referido dividendo será realizado em 20 de maio de 2020 e os acionistas terão direito à remuneração, na seguinte forma: 1. A data de corte para os detentores de ações de emissão da Petrobras negociadas na B3 será no dia 22 de abril de 2020 e a record date para os detentores de American Depositary Receipts (ADRs) negociadas na New York Stock Exchange – NYSE será o dia 24 de abril de 2020. 2. As ações da Petrobras serão negociadas ex-direitos na B3 e NYSE a partir do dia 23 de abril de 2020. Desta forma, o valor total distribuído aos acionistas referente ao exercício de 2019 será de R$ 10,6 bilhões, equivalente a R$ 0,73 por ação ordinária e R$ 0,92 por ação preferencial em circulação.

Tá meio esquisito esse comunicado…

1 curtida

Esquisito mesmo…

Sócio é ON KKKKKKK

Que parada maluca, nunca pensaria em comprar PETR3 antes disso

2 curtidas

Acho que entendi o pq.

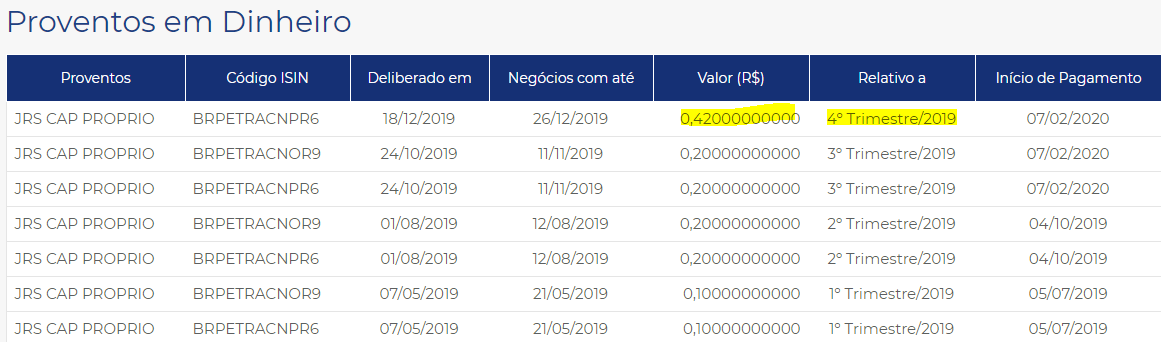

No final do ano passado, Petrobrás só pagou dividendos p/ a PN, no valor de 0,42.

Provavelmente por conta do follow on que estava rolando na ON, eles decidiram adiar o pagamento dos proventos desta até o fim da troca de ações.

3 curtidas

Pqp 0,000449 é sacanagem, deixa acumular pra proxima.

2 curtidas

Logo pra mim, que estou montando posição nos proximos dias, obviamente compensa Petr3 ?

1 curtida

Não compensa a troca pq a ON está mais cara, e o dividendo a ser pago por ação é baixo

5 curtidas

O resultado e o anuncio dos proventos não ajudou na cotação rsrs, continiua caindo.

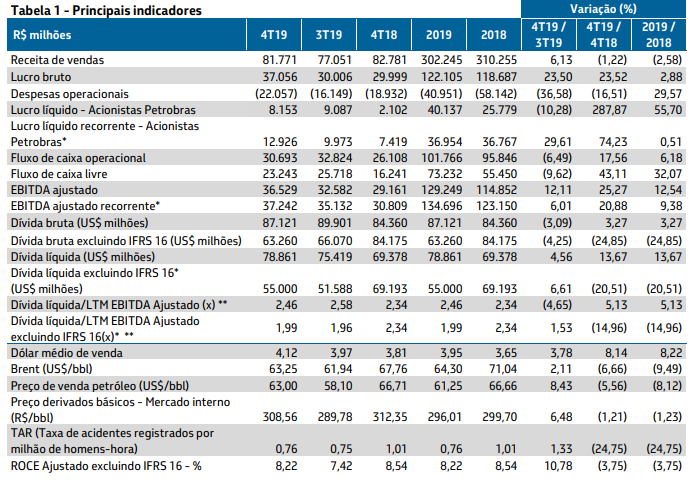

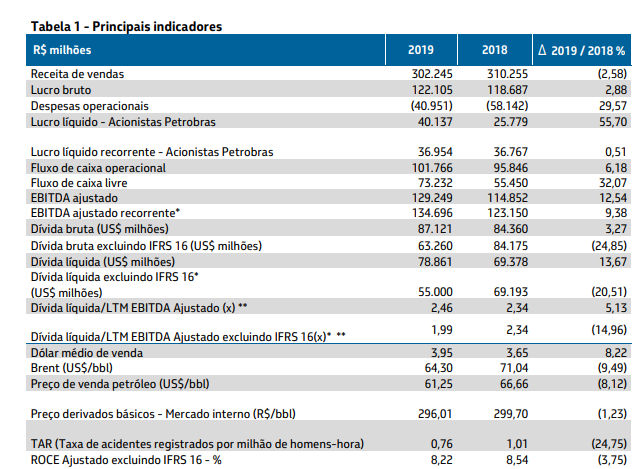

Colocando um pouco de lenha na fogueira, a fim de provocar maior reflexão, achei o resultado bem medíocre e abaixo do que esperava.

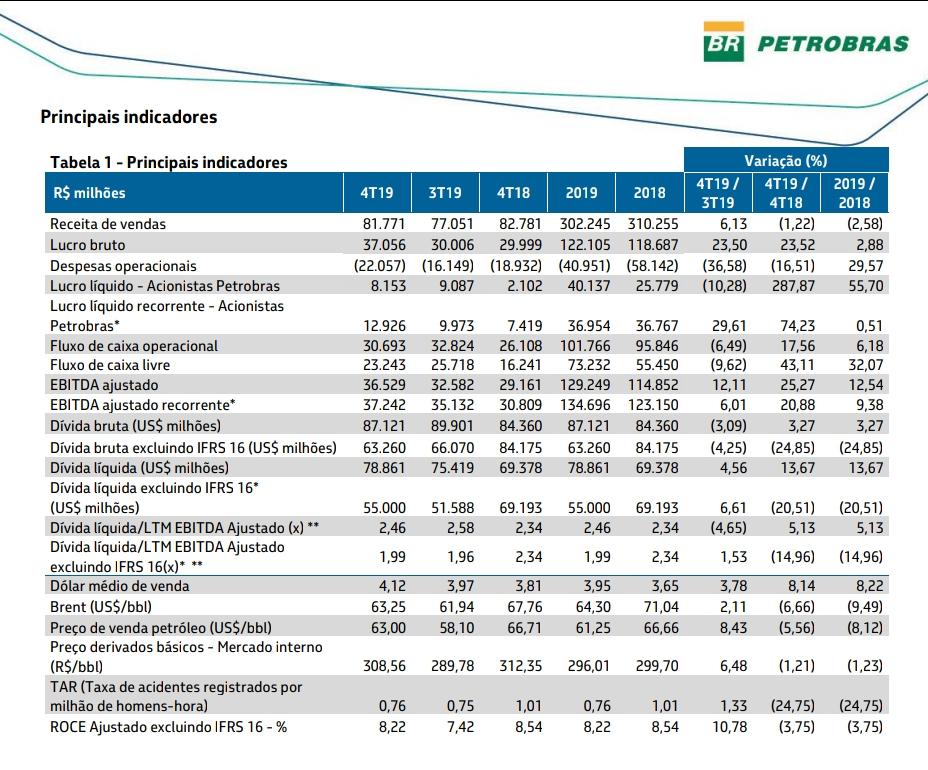

Por favor, não me levem a mal, mas olhando com mais atenção vemos que o resultado recorrente de 2019 é praticamente o mesmo de 2018. Praticamente estagnado. Além disso, o endividamento líquido da empresa aumentou. A venda de ativos não se converteu em redução do endividamento, como eu esperava, mas sim em repasse de caixa para o governo com o pagamento de bonus daquele leilão em que foi a única ofertante (ainda que em consórcios).

O único dado positivo que consegui registrar foi o aumento da produção. A empresa realmente é uma máquina de extrair petróleo com eficiência, mitigando os riscos de uma operação tão complexa e arriscada.

Com a venda de ativos e diminuição da capacidade de refino, a empresa continua precisando importar derivados e vende-los no mercado interno, muitas vezes, com prejuízo na operação.

O governo tem feito muito mal à empresa com as ingerências e controle de preços e, na minha visão, isso pode ser prejudicial no longo prazo, como foi a catastrófica política da Dona Dilma.

Continuo comprado e otimista, mas estou com todos os pés atrás com a continuidade das ingerências políticas nos resultados da companhia. Como é difícil nos livrarmos da mão grande do governo! ![]()

Não entendi bem de onde tirou estes dados…

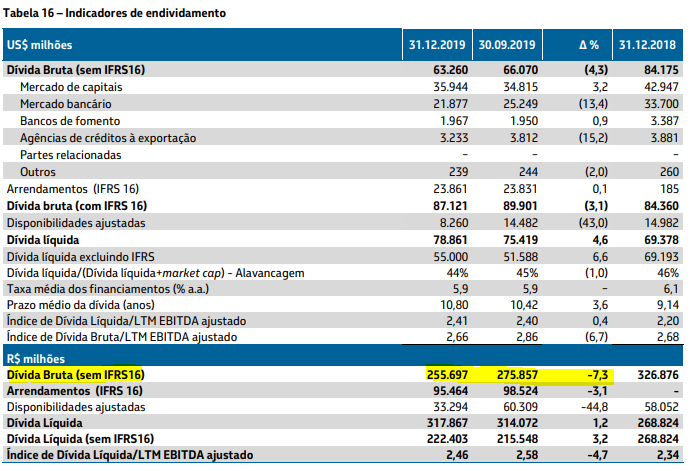

Sobre a dívida liquida, subiu 13%, mas foi por conta do aumento do dolar (subiu de 3,8 p/ 4,1) e pelos efeitos da adoção do IFRS16. A dívida liq sem os efeitos do IFRS16 teria ficado estável.

2 curtidas

Fala, Cadu…

Vamos lá. Estou na rua, e sem tempo para confirmar os números, mas pode me corrigir se eu estiver enganado…

Lucro líquido recorrente 2019 vs 2018, ambos na faixa de R$ 36 bi.

A receita de vendas caiu 2,58%, de R$ 310,25 bilhões em 2018 para 302,24 bi em 2019.

A dívida bruta subiu 3,27%, para US$ 87,12 bilhões.

A dívida líquida subiu 14%, para US$ 78,8 bilhões.

1 curtida