Pensei que fosse o único… Curto demais os valiosíssimos comentários que o sr_fouquet, cadu e outros postam aqui e sempre penso: um dia tenho que voltar a esse tópico e estudar tudo com mais atenção para tentar entender essas análises.

7 curtidas

@sr_fouquet Parabéns pelo trabalho! Tem uma empresa que eu invisto e monitoro há um tempo: a BR Properties. Eu acho ela muito descontada e já fiz um valuation por cima dela em uns R$14,00. Como ela basicamente vive de aluguel de lajes de alto padrão, é praticamente um FII. Você não faria uma planilha dela?

2 curtidas

@flaviobarros, dei uma analisada rápida na BRPR e acredito que seja uma empresa que precise de uma análise mais aprofundada, o ideal seria utilizar o modelo de FCFF, pois a empresa apresenta resultados inconsistentes ao longo do tempo, o endividamento seria um fator chave ou ficaria muito difícil fazer qualquer estimativa com base em informações históricas. Se me der um tempo, vou concluir essa segunda planilha e depois analiso a empresa com calma.

O fato é que tinha até incluído Exploração de Imóveis na análise por resultados excedentes, mas vou excluir pois claramente não funciona. Se tiver uma sugestão de FII, seria uma boa.

Curiosidade me fez dar uma olhada em BBSE. É tudo teste como falei, mas os resultados me parecem ter sido bem consistentes.

3 curtidas

Parece coisa pequena, mas não acha melhor quando calcular (Aba FCFF) o Ebit (1-t) usar a taxa em % do que subtrair o “IMPOSTO”.

Ou seja na coluna J:

No lugar de J7=(F7-I7)

Usar J7==F7*(1-H7)

Visto que o valor do imposto (coluna I) é o valor da alíquota incidido sobre “Lucro antes do IR e CSSL” (LAIR)." que é a soma do resultado operacional(EBIT) + resultado financeito.

2 curtidas

@rafaeljsm, você se refere ao histórico, certo? Nos dados projetados, apesar de ser subtração, o imposto já é calculado pela multiplicação. Detalhe importante, vou corrigir agora. Obrigado.

2 curtidas

@rafaeljsm, qualquer observação não hesite em postar, pois qualquer erro ou inconsistência eu corrijo de pronto. A planilha é relativamente grande e tem conceitos por trás que nem sempre são bem estabelecidos, algumas coisas tive que deduzir ou adaptar. Fora o fator humano que sempre falha.

Chegou a verificar esse CAPEX do ultimo itr?

| DENOM_CIA | GRUPO_DFP | MOEDA | ESCALA_MOEDA | ORDEM_EXERC | DT_INI_EXERC | DT_FIM_EXERC | CD_CONTA | DS_CONTA | VL_CONTA |

|---|---|---|---|---|---|---|---|---|---|

| INSTITUTO HERMES PARDINI S.A. | DF Consolidado - Demonstração do Fluxo de Caixa (Método Indireto) | REAL | MIL | ÚLTIMO | 2020-01-01 | 2020-09-30 | 6.02 | Caixa Líquido Atividades de Investimento | -300454.0 |

Dobrou o CAPEX no ultimo ano  SR_FOUQUET JÁ CORRIGIU, MAS VOU DEIXAR O COMENTARIO PARA OS DEMAIS NÃO INCORREREM NO MESMO ERRO

SR_FOUQUET JÁ CORRIGIU, MAS VOU DEIXAR O COMENTARIO PARA OS DEMAIS NÃO INCORREREM NO MESMO ERRO

1 curtida

@sr_fouquet se você quiser um FII que eu acredito que vai ser mais fácil fazer o valuation eu sugiro o RBED11. Poucos imóveis e só contrato atípico até 2027. O difícil vai ser estimar o pós 2027.

1 curtida

Uma coisa sobre essa empresa que é importante saber é o seguinte:

- mais de 95% do resultado vem dos alugueis de lajes;

- eles tem um pequeno investimento em desenvolvimento de galpões em cajamar (20% feito até agora)

- Desde 2016 eles vem passando prédios para frente e o portfólio de hoje é de mais alto nível

- Nesse processo de venda de ativos eles vem amortizando dívidas e a dívida é bem menor

Então é uma empresa que mudou bastante de 2016 pra cá.

1 curtida

Qual o motivo da queda recente você chegou a ver alguma coisa ?

Acredito que foi por conta da avaliação dos imóveis porque o resultado operacional está excelente. É outra empresa. Mas aí tem que ser o relatório dos resultados trimestrais com calma. Eles explicam isso lá.

Ao meu ver a venda dos imóveis noncore reduziu vacância e diminuiu bastante as dívidas. Só que depois dos últimos resultados o mercado respondeu mal. Também não entendi.

Dei uma verificada aqui. Pareceu que está em linha:

No acumulado 9M:

Aquisição de imobilizado e intangível: de 56 para 57

Liquidação de obrigações por compra de investimentos: de 24 para 53

Adiantamento para aquisição de investimento: de 17 para 0

Aquisição de controladas, líquido de caixa adquirido: de 15 para 0

O que mexeu no caixa líquido de investimentos, mas não se enquadra como capex, foi:

Aplicações financeiras: 190

Esse valor é referente aos empréstimos de capital de giro que pegaram na pandemia.

1 curtida

Estava lendo o relatório gerencial de dezembro/2020 e achei interessante. Isso até 2025

![]()

DIVIDEND YIELD ESTIMADO

Após a emissão e a posterior aquisição do imóvel, a expectativa é da manutenção dos rendimentos em R$ 1,01/cota, ou seja, um dividend yield de 7,8% a.a. sobre o preço de emissão.

Vencimento dos contratos 2029 2031

Corretíssimo! Obrigado pela explicação.

Outro ponto que levanto é quanto a mensuração do NCG.

Quando eu calculava, usava :

(+) Contas Receber

(+) Estoques

(+) Ativos Biológicos

(+) Tributos a Recuperar

(+) Despesas Antecipadas

(+) Outros

(=) ACO

(+) Obrig. Trabalhist

(+) Fornecedores

(+) Obrig. Fiscais

(+) Provisões

(+) Outros

(=) PCO

NCG = ACO - PCO

Igual ao modelo que mandei aqui:

Verifiquei que na tua planilha fizeste:

ACO= 1.01.03 Contas a Receber+ 1.01.04 Estoques

PCO= 2.01.01 Obrigações Sociais e Trabalhistas+ 2.01.02 Fornecedores

Qual a diferença nas abordagens?

1 curtida

Procurei simplificar a teoria ao máximo, já li mais de uma definição de NCG, incluindo aquelas que incluem caixa mínimo etc. Mas parto da definição mais básica:

NCG =

(+) Contas a receber

(+) Estoques

(-) Fornecedores

A partir daqui entendo que passamos a relativizar. Por exemplo, eu consideraria em uma empresa que é intensiva em mão de obra:

NCG =

(+) Contas a receber

(+) Estoques

(-) Fornecedores

(-) Obrigações sociais e trabalhistas

Se a empresa não depende de funcionários para escalar suas atividades, poderia até incluir, mas o efeito seria pequeno.

Se a empresa trabalha com encomendas, como a Weg p.e., eu adicionaria:

NCG =

(+) Contas a receber

(+) Estoques

(+) Despesas antecipadas

(-) Fornecedores

(-) Adiantamentos de clientes

As provisões, exceto àquelas da PDD, se forem relevantes, considero ativo não operacional, se não forem, em geral acabo ignorando. Para considerar operacional, do meu ponto de vista, teríamos que assumir que faz parte das atividades da empresa criar contingências, mesma coisa dos tributos a recuperar etc, considero que são não operacionais. Mas poderia abrir excessões, se uma empresa gera resultados diferidos constantemente, como ganho de valor justo em imóveis, e decido utilizar o resultado integral, sem nenhum ajuste, então o imposto diferido passa a compor o capital de giro. No final, via de regra, para a maioria dos casos, como impostos passivos e ativos, provisões etc acabam gerando um saldo líquido pequeno, nem sempre dou atenção a isso.

O ponto talvez mais controverso para mim seja o Ativo Biológico. Na minha planilha vai ver que inseri como ativo fixo. Isso difere da abordagem mais comum. Decidi por isso pelo seguinte:

Compra de ativo biológico é considerado atividade de investimento

Variação do valor justo de ativos biológicos é excluído do Ebitda ajustado da maioria das empresas.

Também não consigo enxergar de outra maneira pensando um pouco no lado prático. Um criador de gado (matrizes) que gera bezerros todos os anos tem o investimento dele nesses animais da mesma forma que um industrial teria em uma fábrica. Florestas também, vejo de forma parecida. Mas é realmente um pouco controverso, foi uma decisão pessoal, pois vi mais sentido em fazer dessa maneira.

2 curtidas

Só dar um feedback, acho que vai ser complicado adicionar FIIs também, não funcionou muito bem em razão dos reajustes. Ou seja, o Yield cresce sem reinvestimento e também a bagunça das emissões, o único jeito seria cotizar tudo e ainda sim teria dificuldade em estimar o lucro. Os relatórios também não ajudam. Informe periódico dá só balanço, relatório gerencial é terra sem lei. Vou limitar a financeiras que é o básico, mas… por curiosidade, o beta desalavancado de REIT é 0,30, dentro das premissas que utilizamos, o custo de capital para um FII é em torno de 7,5% a.a…

2 curtidas

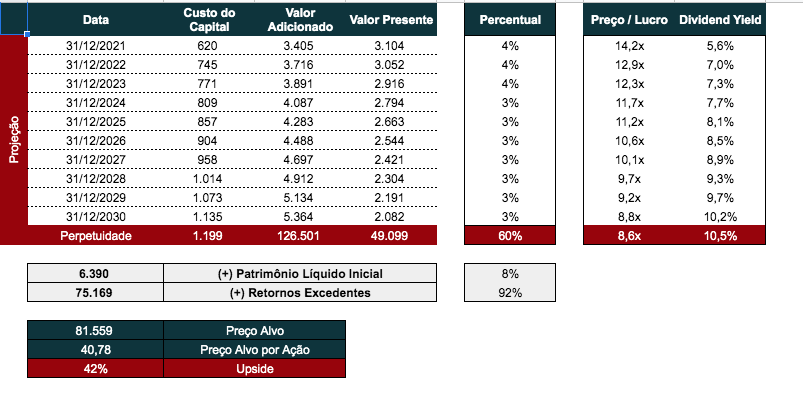

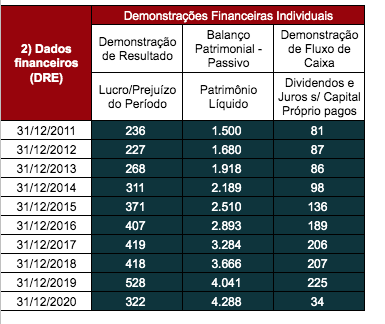

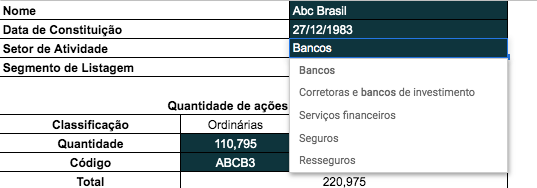

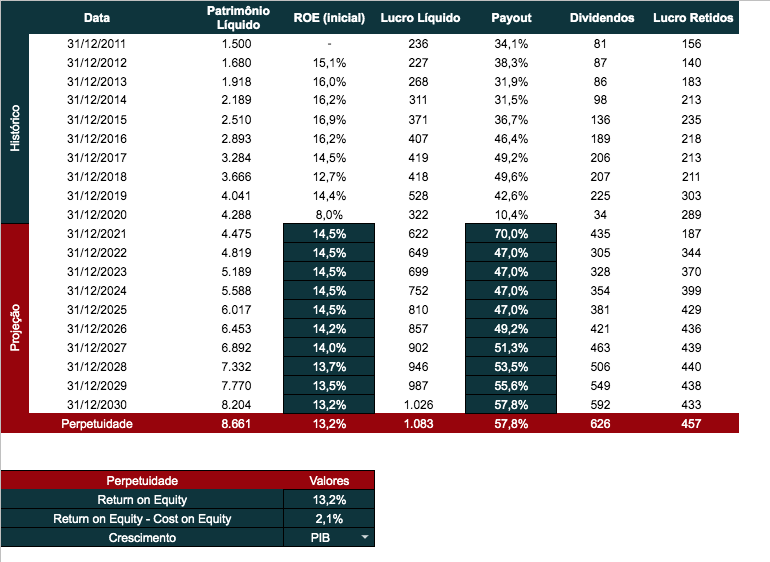

Quase pronto, já devo liberar esses dias, como tudo na vida, a facilidade esconde algumas coisa mais discutíveis, mas vou deixar essas coisas de lado por ora e dar uma atualizada. Peguei o Banco Abc de exemplo:

Aqui para acabar com aquela coisa de minoritários etc, vamos direto às demonstrações individuais, não precisamos de muita coisa mesmo:

Os dividendos você pode pegar na DFC, ou ir no site no RI que eles dão por regime de competência, o payout fica mais fidedigno nesse caso, foi o que fiz.

Abaixo você escolhe o setor. No histórico de betas do Damodaran (peguei uma média de 10 anos para fazer cada setorial), ele inclui um “Banks (regional)”, procurei na lista da empresa dele e ele lista Banco da Amazônia, Banese, Alfa, alguns bancos pequenos, a diferença é que o beta cai de 0,94 para 0,67 se não me engano. Nos EUA, o critério parece ser muito mais de porte do que de outra coisa, são pequenas financeiras que atendem um Estado específico e negócios do gênero. Mas achei isso meio sem efeito no Brasil, provavelmente os bancos que se enquadrariam nessa categoria ou já foram comprados ou não estão listados. Decidi excluir para não cria confusão.

Nos fluxos, o único conceito que inseri mesmo é o (Return on Equity - Cost on Equity). É a diferença do ROE pro custo de capital, essa informação você acha uma média por setor no site do Damodaran se quiser, ajuda a dar um pouco de robustez a análise, mas não é algo essencial pra montar o fluxo. Coloquei pra inserir os dados de perpetuidade nessa aba final. O crescimento só tem 3 opções: PIB, IPCA e Zerar. Acima do PIB não dá pra ser, abaixo do PIB pro IPCA a diferença é pequena, zerar de repente poderia colocar numa Cielo da vida. De resto é só preencher os quadros em azul no fluxo, tem alguns macetes de fórmula como fazer uma transição gradual de 14,5% para 13,2%, mas sinceramente não acho que seja um mistério. Na planilha do Damodaran ele automatiza tudo isso, mas as fórmulas ficam gigantes e não acho que faça tanto sentido.

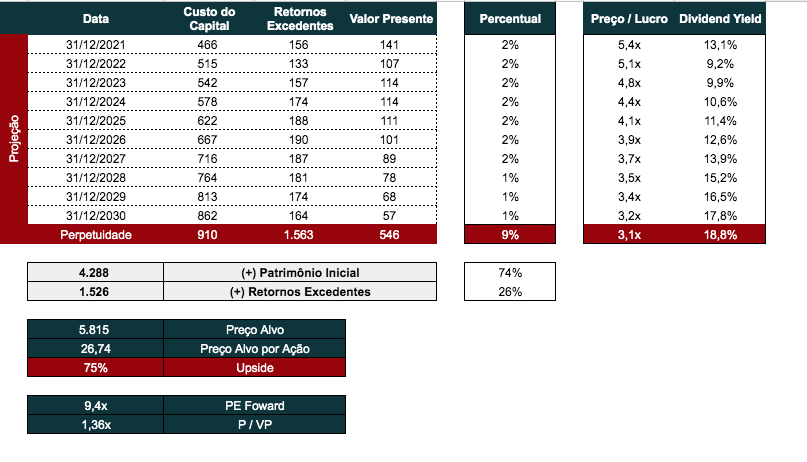

Na última aba, estão os resultados, ainda estou pensando o que incluir ou excluir, agregar um pouco de informação é sempre útil. A propósito, esse seria o preço alvo para ABCB4:

8 curtidas

@sr_fouquet mais uma dúvida que pode ser de mais alguém.

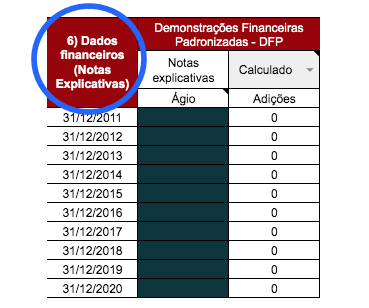

Onde consigo obter os valores de Entradas/B74:B83 referentes ao Ágio a ser descontado do CAPEX.

Consigo encontrar no DFP o Goodwill:

1.02.04.02 Goodwil conta fixa (intangíveis não identificáveis) do BPA

Mas os restantes tive dificuldade de conferir:

- Marcas

- Outros ativos intangíveis não amortizáveis

1 curtida

Oi, @rafaeljsm,

Procurei sinalizar a fonte para obter os dados em cada quadro:

A questão do ágio sempre gera dúvida (digo de forma geral, é difícil avaliar certas coisas), inclusive você vai ver que tem a opção de “Calculado”, onde só te dá a diferença de um ano para o outro, e “Editar”, onde você pode inserir manualmente. Isso pois muitas vezes esse ágio varia por efeitos não caixa, como variação cambial.

A importância desse campo é que no quadro de inserir o Capex, você coloca todos os valores, inclusive a compra de ágio etc, mas quando vai para a aba de Capital Investido, vai ver que esse valor das “Adições” é subtraído e lançado lá em baixo em Goodwill.

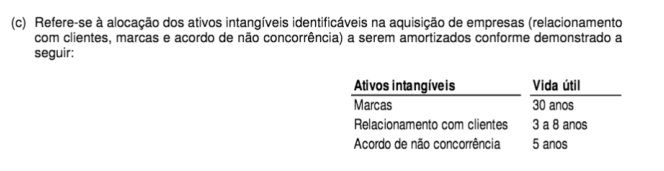

Um exemplo, GNDI:

Aí fica a dúvida desses outros ativos intangíveis, diz que é indefinido, mas tem uma nota também e diz que é amortizável. O valor é baixo, não altera muita coisa. A BRF lembro que tem um valor alto de marca e não é amortizável. Tem que ver caso a caso.

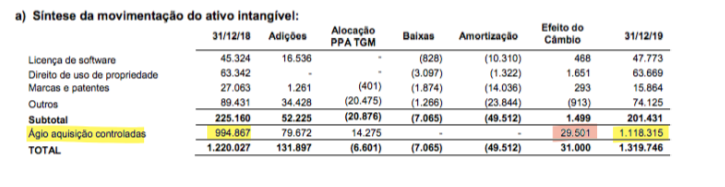

Um exemplo de quando não utilizar o ágio calculado, mas o editar, Weg:

Espero ter ajudado, estou a disposição, fico feliz com essa troca de idéias.

4 curtidas