Sugestão para seguir os últimos testes:

- RANI3

- HYPE3

- LOGG3

0 votantes

Sugestão para seguir os últimos testes:

0 votantes

Deveria ter opção dos 3 kkkk

@cadu e mais loggeiros, para facilitar um pouco, qual a previsão de crescimento da receita para vocês?

Há dois anos trabalho com um valor de 30%, e a empresa tem entregue, desde então, acima disso.

Concordo com o Cadu, é de 30% para mais…

Basicamente a empresa: identifica demanda, adquire terreno, constrói de acordo com a necessidade (já gerando renda num prazo curto) na localidade, amplia a construção quando há demanda (reduz/dilui o custos da construção neste terreno), espera chegar a maturidade dos galpões e, por fim, vende e/ou repassa para a LGCP11 com valor de acordo com o mercado e a renda gerada. Neste ponto o ciclo se reinicia e há um lucro “extra” por causa da diferença entre o valor investido na construção (e outros) e o valor de venda/repasse ao fundo dos galpões.

Muitas vezes o lucro é “inflado” por “Valor Justo de PPI”, só que isto, na minha opinião, faz parte do negócio dela. De toda forma, isto dificulta em muito a análise.

Assisti o Log Day 2020 agora há pouco, parece interessante mesmo, pelo custo da obra geram um ativo com rendimento real de 12%, se querem desovar, o mercado pega por 6%, agora gerou bastante dúvida em como montar o modelo deles, talvez precise fazer algumas adaptações ou alterações na planilha para caber. Pensei em fazer do PPI uma depreciação negativa.

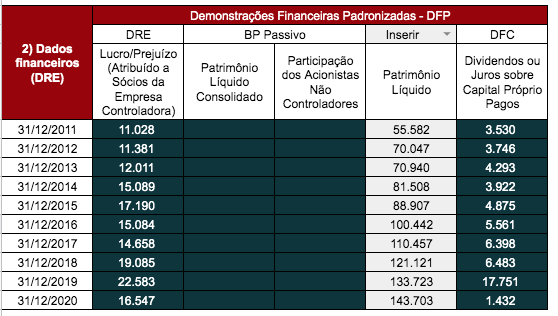

Na sua planilha de valuation, se a empresa não tem dados desde 2011 devo modificar alguma coisa ou só não preencher? Obg

Só preencher, basta o último exercício, o resto é só pra dar uma referência.

Confesso que há coisa mais fáceis na vida do que o valuation da LOGG.

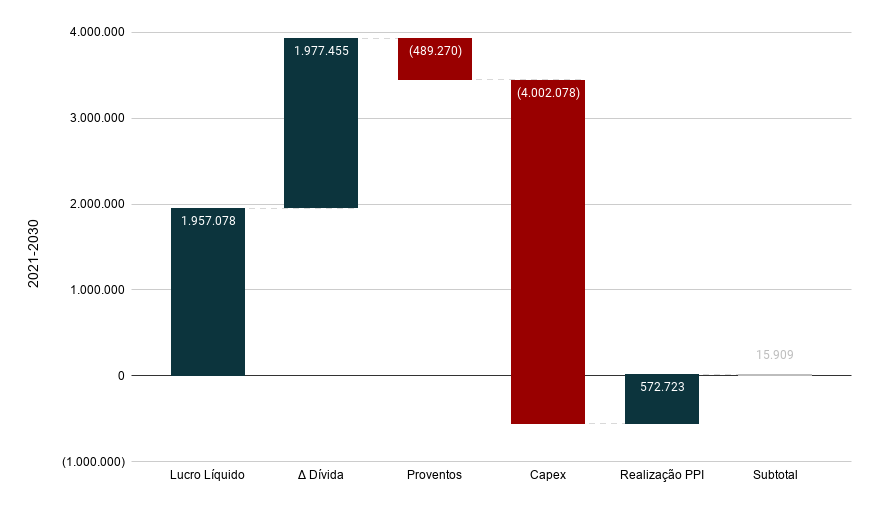

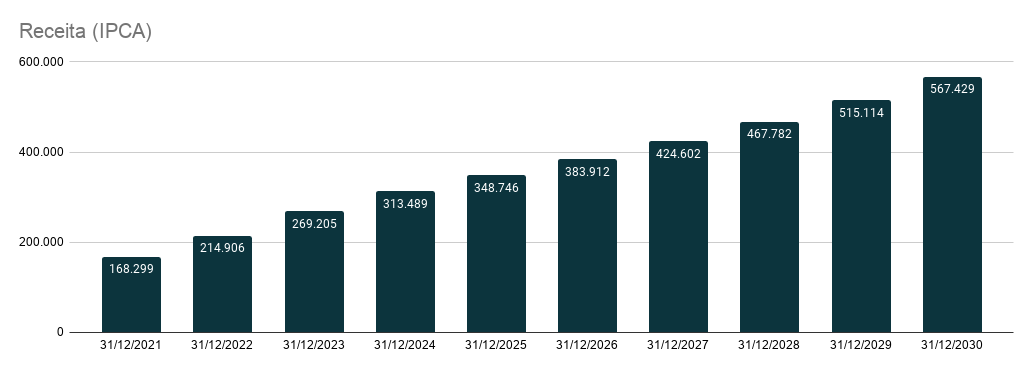

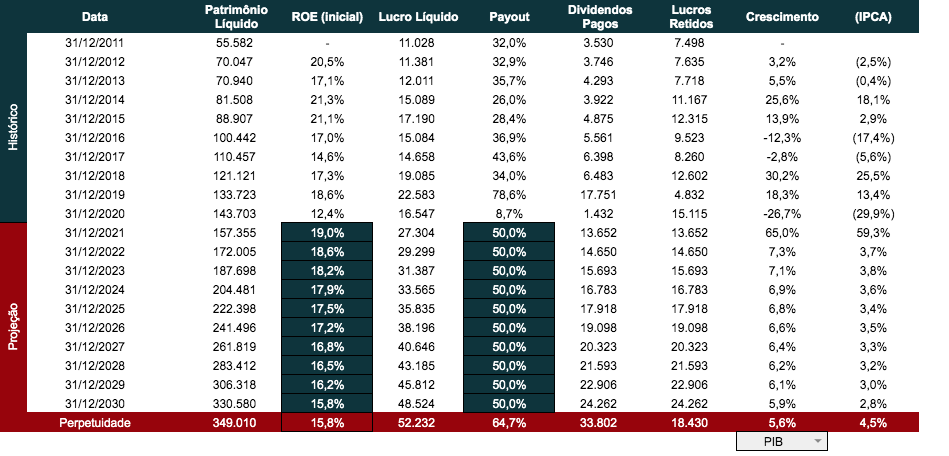

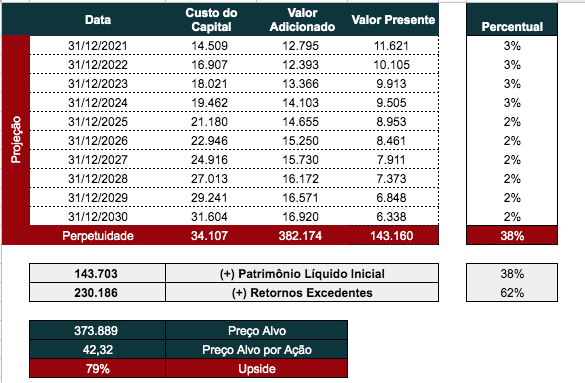

Não vai dar nem para postar a planilha pois está uma coxa de retalhos. Terminei fazendo tudo em valor constante pra minimizar a bagunça. Projetei o fluxo de caixa com base no que cabia de crescimento. Até 2024 a empresa até que dá um guidance razoável. O mais difícil é estimar a reciclagem, quando eles vendem um ativo e reinvestem a um cap rate mais alto. Criei uma regra que vai ser difícil explicar, a cada ano a empresa vende 1/30 dos ativos e 25% deste valor é lucro. Este lucro eu posso abater do Capex e ignorar o custo de reposição dos ativos. Se já está difícil explicar… A lógica resultou em algo assim:

A alavancagem permaneceu entre 2 a 2,5x, considerando Ebit / Desp Financeira.

O crescimento é bem expressivo:

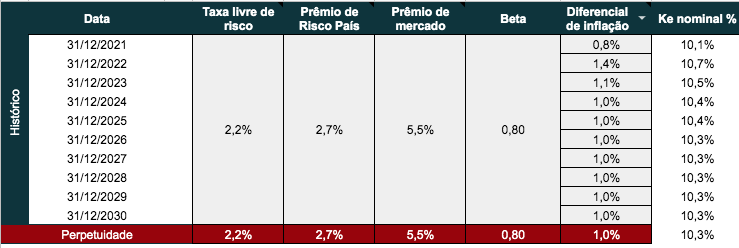

O WACC Real na perpetuidade ficou em 4,8%.

Custo do capital próprio: 5,3%

Custo do capital de terceiros: 2,8%

Acho que o grande “erro” se assim podemos chamar do mercado é estar precificando LOGG como um FII próximo ao VPA, isso por conta desse diferencial de além de realizar a reciclagem de ativos, poder se alavancar mesmo em níveis muito altos e ainda permanecer um ativo de baixo risco, fato impossível para um FII. O que não gostei da empresa, mas seria natural no setor, é o ROC extremamente baixo, o que significa que não é uma empresa que cresce com facilidade, mas demanda muita carga de investimento, além disso, não me parece que haja dividendos à vista em nenhum período de tempo, não se for para crescer como desenhei (no limite).

Parabéns pela análise @sr_fouquet. Pela sua estimativa, se a empresa aumentar o endividamento para 3x com custo de capital de terceiro altera muito a curva de crescimento? Isso mesmo sabendo que o rating da empresa pode cair e aumentar um pouco o custo de capital de terceiros? Desde já obrigado.

Tem uma tabela de rating sintético que posso checar depois. Sei que a empresa está captando a CDI + 1,2%. Mas no longo prazo, com juro real de 2%, isso daria 3,2% e com o beneficio tributário ficaria próximo de 2,8%, apesar de não ter sido a conta que fiz. O rating é calculado com base em Ebit / Desp Financ. No cenário que projetei de crescimento, apesar do aumento da dívida, o Ebit fica em torno de 15% da dívida bruta e 2-2,5x a despesa financeira. É acima do patamar histórico. Antes do IPO chegavam a trabalhar com 1,0x. Relativamente, piora um pouco no curto prazo em relação ao nível atual, mas esse nível dá para dizer que é temporário. Acredito que levantaram dinheiro só para dar escala no negócio e permitir um crescimento mais harmônico, mas a empresa foi bem clara que vai financiar 60% dos projetos com dívida, segui a risca esse critério.

Obrigado pela resposta. Estava pensando que ela podia pegar mais capital no mercado com essa taxa baixa e tentar aumentar a construção de galões, mas pode ser que aumente muito o risco da empresa se o cdi aumentar e ela não conseguir repassar esse custo para os preços dos galpoes. Muito difícil essa analise. Mais uma vez parabéns pelo trabalho e ajuda aos outros foristas.

Dentro do cenário base que o mercado está trabalhando (pesquisa Focus), ela está num momento especialmente favorável, mas com o custo (e indexadores) que ela trabalha para captar, minha opinião é que a empresa funciona redonda com Selic em 6%.

Vou disponibilizar a 0.99 sem grandes alterações, apenas algumas correções e remanejos, de mais só acrescentei o indicador de cobertura da dívida (Ebit / Despesa Financeira). Vou deixar nessa versão por enquanto e fazer mais algumas análises sem tirar o 0.99 dela. Deixei o link na primeira mensagem com a planilha aberta para comentários caso alguém perceba algum erro. Vou adicionar também a tabela de rating sintético do Damodaran na mensagem que ficou linkada lá em cima.

Duas enquetes.

A primeira para quem abriu, testou, olhou de alguma forma a planilha.

Qual o grau de complexidade para preencher os dados, fazer as estimativas e entender os indicadores?

0 votantes

Seguindo os testes, vamos seguir com saúde (animal também).

0 votantes

Tirei Fleury porque sei que ia ganhar e acho um pouco…

(Espero que o pessoal que está acompanhando entenda que a maioria das análises que tenho feito são superficiais, não é com objetivo de estudar uma potencial compra, mas de testar as funcionalidades, até finalmente sepultarmos essa planilha na versão final).

Vou fechar a enquete da empresa então.

Uma pena ter ficado complexo para a maioria, talvez automatizar mais coisas pudesse ajudar, mas também tem seus contras, imagino que alguns tutoriais com o tempo possam ajudar. Se sair tudo certo nessa análise do PARD, já encerro a planilha.

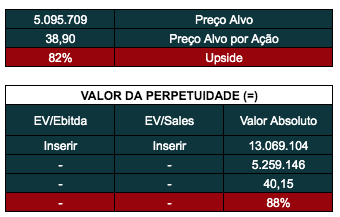

Segue PARD, não utilizei EV/Ebitda e EV/Sales pois as margens diferem muito da média global. O valor absoluto da perpetuidade é o PSBe adaptado daquela maneira que havia comentado, usando o Ebit (1-t) ao invés do lucro liquido. Esse resultado se aproxima do que havia feito em 2019, que estava em torno de 36 reais se não me falha a memória.

Versão final da planilha disponibilizada no início do tópico. ![]() Não está perfeita, mas acho que atende, qualquer errinho ou mudança estética fica a cargo do usuário. Concluindo, podemos ir até o infinito, mas acho que é missão cumprida a partir de agora, ou não chegamos a lugar nenhum. Queria ressaltar que essa planilha é bem útil não só para dar um número mágico, que é o de menos, mas também para saber se as expectativas que traçamos são realistas.

Não está perfeita, mas acho que atende, qualquer errinho ou mudança estética fica a cargo do usuário. Concluindo, podemos ir até o infinito, mas acho que é missão cumprida a partir de agora, ou não chegamos a lugar nenhum. Queria ressaltar que essa planilha é bem útil não só para dar um número mágico, que é o de menos, mas também para saber se as expectativas que traçamos são realistas.

![]()

Valeu!

Fim de um projeto, início de um novo, esse deve terminar mais rápido. Vou fazer um puxadinho da planilha anterior e criar uma para empresas financeiras: bancos, seguradoras, serviços financeiros etc, talvez sirva para exploração imobiliária e FIIs, mas vamos ver, começando do zero.

Essa vai dar para simplificar bastante, é baseada em Patrimônio Líquido, Lucro e Payout e Custo de Capital, esse último vai dar pra deixar 99% automatizado. Quem quiser ler um pouco, recomendo começar a leitura com:

Mas vai ser mais simples que o EVA, pois não há capital de terceiros.

No http://people.stern.nyu.edu/adamodar/New_Home_Page/home.htm já tem uma planilha:

http://www.stern.nyu.edu/~adamodar/pc/eqexret.xls

Vou só tupiniquizar.

Só um teste (BBDC):

Poucos dados:

A tela da empresa não muda quase nada, mas o setor que você escolhe já determina o custo do capital:

Aqui já nem mexe, só custo do capital próprio:

Em seguida, seriam as projeções, só tem duas variáveis, ROE e Payout. Fica bem simples, no caso do Bradesco, estimei que o banco perderia um pouco da rentabilidade com o tempo:

E já te dá o preço alvo. Esse é constituído do Patrimônio Líquido que você possuía no início mais os retornos excedentes. Retornos excedentes não é difícil de entender, se você tem um PL de 100 e o custo do capital é 10%, então você desconto isso do seu lucro, se o lucro é 12, o retorno excedente é de 2. Pode ser negativo inclusive:

Vou testar mais empresas e os FIIs também nas próximas semanas. Não vou ficar fazendo beta dessa vez, quando tiver pronto, disponibilizo.

Eu me sinto um analfabeto quando leio esse tópico.

Mas curto pq o trabalho merece reconhecimento.