Se a empresas teve lucros constantes e crescentes acima da média do mercado o Beta Contábil vai ser elevado, o que também não considero ser uma medida adequada de risco.

1 curtida

Poderia usar a semi variância. Assim vc incorpora no beta apenas as observações negativas.

Na prática, creio que o mais esperado seria uma curva do tipo S.

1 curtida

Eu acredito ter entendido o conceito, achei bem interessante, vejo que a aplicação vai depender muito da facilidade para gerar esses resultados, pois o interessante seria fazer médias setoriais que são mais confiáveis.

Um ponto a parte que ressaltaria é este custo/benefício. Uma das primeiras coisas que aprendi com os livros do Damodaran é fazer a análise para o mercado, utilizando a mesma base que este utilizaria. Pois o valor justo é uma função destes parâmetros não necessariamente verdadeiros e não um valor prego batido ponta virada. Valeria a pena fazer sempre essa comparação com o beta tradicional sob o risco de fugir desse arroz e feijão adotado pelo mercado.

Minha contribuição no assunto, confesso que meus conhecimentos me impedem de comentar mais sobre os dados, fórmulas etc.

Contido contigo, mas a curva S seria uma transição entre o crescimento (exponencial) e a perpetuidade (decrescimento do crescimento A/A de forma linear até o valor de crescimento da perpetuidade =~ perpetuidade)

Que indicaria apenas quando os dois (benchmark e empresa) caíssem ? Vou estudar isso

É que crescimento exponencial só é possível por pouco tempo. Em algum ponto isso desacelera, senão chegamos naquelas situações de dominar o universo.

1 curtida

Penalizaria somente os resultados negativos da empresa em relação ao índice.

Se vier “muito bom” não entra no cálculo.

1 curtida

Só um detalhe que eu queria adicionar: o beta é o beta de uma regressão, portanto, apesar de obtermos um valor, na verdade esse beta tem uma distribuição. O que eu quero dizer? Duas empresas podem ter o mesmo beta (ex: 1,5) mas com incertezas completamente diferentes. Então em um possível monte carlo, supor uma distribuição para o beta talvez seja o ideal.

1 curtida

Exatamente. Quando faço a otimização da equação exponencial para receita/lucro uso o erro dos estimadores exponenciais (o beta é um estimador que também teria um erro associado para uma regressão linear da relação dos retornos da ação e do benchmark).

De repente temos que abrir um novo tópico “Análise Quântica/Estatística” para não zoar o tópico de planilhas kkkkkk

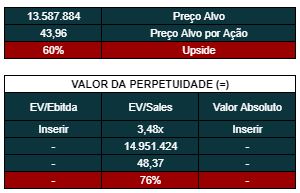

Segue a análise de Yduqs. Acredito que se pequei por algo, foi pelo conservadorismo. A empresa expõe planos bem ambiciosos, mas preferi seguir uma linha menos agressiva. Deixei todos os rascunhos, então é fácil editar e montar diferentes cenários.

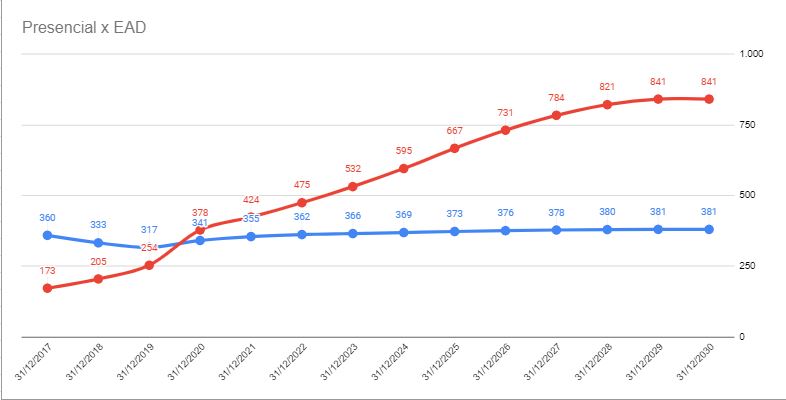

O crescimento da empresa vai depender muito de conseguir abrir este mercado EAD de forma expressiva. Os cursos presenciais estão estagnados há anos e eu não apostaria em crescimento para eles, mesmo com aquisições. Já EAD tem espaço para aumento do ticket médio e da base de alunos.

Um detalhe sobre esse valuation é que utilizei de forma expressiva o ágio. Depois de Cogna, ficou claro que é um setor altamente dependente de aquisições. Isto resultou que após concluído o período de crescimento, ao invés de projetar o PIB como o faria normalmente, projetei apenas o IPCA, isto porque para atingir o crescimento do PIB é possível que novas aquisições fossem necessárias. Como julgo este modelo de aquisições incompatível com a perpetuidade de um negócio, fiz dessa maneira.

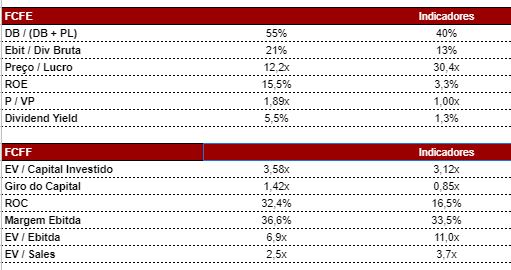

Fiquem a vontade para questionar as premissas que adotei, deixei os rascunhos lá justamente para isso. No geral, gostei mais de Yduqs do que de Cogna. Parece estar mais barato, é menor, portanto tem mais espaço para crescer, ainda não tem uma penetração muito grande em EAD, tem o IBMEC que é um ativo diferenciado. Além disso, olhando os indicadores (Yduqs a esquerda, Cogna a direita):

Notem como mesmo desagiado, o giro do Yduqs é bem melhor e ainda possui um ROC muito superior a COGN. Significa dizer que com menos vende mais e o retorno ainda é mais alto. Os múltiplos de preço também são mais baixos, principalmente o EV/Ebitda e o EV/Sales. Entre COGN e YDUQ, fico com YDUQ.

7 curtidas

De cara o que me surpreendeu foi este payout elevado, e por consequência DY alto da Estácio.

Não consegui abrir o balanço na B3 (pra variar final de semana não funciona direito), mas pelo release li que tem dividendos a pagar neste ano no PC no valor de 153M, o que daria um payout de 22%. Tem algum erro nisso?

2 curtidas

O dividendo dela é instável, peguei uma média de 2015-2019 e normalizei em 66%, mas esperaria uma boa variação em cima disso.

2 curtidas

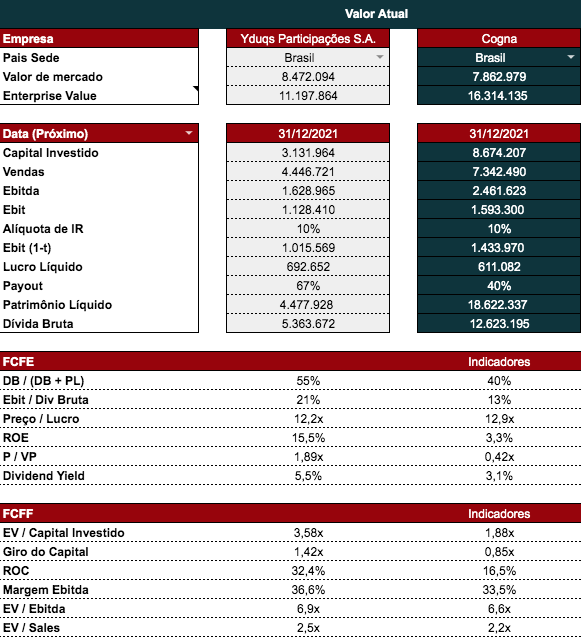

Só uma correção, ontem dei um vacilo e comparei os múltiplos a valor de mercado da YDUQ contra os múltiplos já no valor justo da COGN. Segue a comparação de ambos a valor de mercado:

Como nem eu havia notado o erro nos dados, minhas conclusões talvez tenham sido também um pouco injustas.

Desagiando as duas, dá para ver que COGN é bem maior que YDUQ, coisa de mais de duas vezes em termos de capital investido, mas de fato gira bem menos e possui um retorno bem inferior. Os múltiplos são parecidos: P/L de 12,2x contra 12,9x para COGN em 2021. EV/Ebitda 6,9x contra 6,6x.

Talvez valha a pena ver a Ânima também, ou pelo menos montar uma análise mais operacional do setor. Se os números forem todos parecidos, aquela com maior foco em EAD vence, não há muito milagre nessa história. Os releases de todas são bonitos, mas se esconderem essa simples verdade, não irão trazer valorização de longo prazo.

4 curtidas

@sr_fouquet A Cogn deve estar sendo pressionada pelo tamanho e falta de sinergia com as aquisições, se der certo essas aquisições, apesar de um risco maior, o potencial dela parece ser melhor que a Yudqs?

1 curtida

Um fato interessante sobre EAD.

Há uns cinco anos eu de vez em quando cumpria “missões” para o Ministéio da Educação.

Certa vez me reuni com um camarada, acho que, da UNI-NOVE. Ou algo parecido, uma universidade lá do município de São Paulo.

Ele me disse o seguinte na época: Há dez anos a Universidade tinha 7 mil alunos no presencial e 0 (zero) no EAD. Hoje temos 7 mil no presencial e 7 mil no EAD.

1 curtida

De fato, @joao58, a Yduqs p.e. saiu de 382 mil alunos presenciais e 154 mil EAD em 2016 para 317 mil presenciais e 254 mil EAD em 2019. Intervalo de 3 anos. Em 2020 EAD deve superar presencial. Outro ponto que o ticket médio do EAD vem subindo e deve fechar um pouco o gap com o presencial. Nesse mesmo período, os reajustes reais (acima da inflação) foram de 6% para o EAD e 3% para o presencial, mas este já entrando em franco declínio. A tendência é os cursos presenciais terem foco apenas nos tradicionais cursos de Direito, Engenharia e Medicina.

@aafm, é possível, mas isso entra no campo da especulação. Precisa ver porque o giro da Cogna é menor do que do Yduqs, pode ter a ver com mal planejamento do crescimento, abrindo uma faculdade em frente a outra, mas pode ser por outros motivos, não sei dizer. Mas se ela conseguir colocar o mesma giro do par (Yduqs), passa a ser uma das ações mais descontadas da bolsa. Só é importante notar que isso viria com alienação de parte desses ativos, então melhoraria a receita do bolo, mas este também teria que ficar menor.

5 curtidas

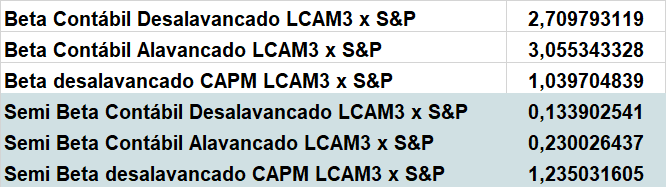

@ccvalerio Muito obrigado pela Luz:

A correção considerando apenas o Downside Risk pareceu bem mais adequado:

Segue a comparação.

Vou usar Semi Beta Contábil Alavancado nas minhas analises.

@rafaeljsm, desculpe realmente minha ignorância em relação a formação dos dados, precisaria nascer de novo para entender tudo. Mas pelo que entendi, você vai usar um beta de 0,23 em LCAM, não é muito baixo?