Pingou o dividendo mensal do Bradesco, aproveitei e comprei 100 milhões em COGN3.

6 curtidas

Aqui qnd entro diz q eh “pegadinha” … procurei no Google e não encontrei em site nenhum essa notícia. Espero q não aqueles sites mal intencionado de roubar dados. Senão me ferrei.

Eu tbm

Era brincadeira… apaguei pra não matar ninguém do coração ou gerar confusão… foi mal

1 curtida

Kkkkkkk qse me matou, passei até o antivírus de tanto medo

Vamos juntos ! @rodrigonh nessa

1 curtida

Parabéns. Segunda feira a empresa anuncia no mercado o @sr_fouquet como novo membro da diretoria. Agora sim é Conga a 15!

7 curtidas

Amanhã vou me dedicar a ela. A primeira coisa que estudei porém foi uma comparação inevitável, não sei se influencia o modelo de precificação, mas…

P/L de 5

X

P/L de 50

Será que justifica?

8 curtidas

@rafaeljsm, só para comparar, dá uma analisada no modelo que adotei, por favor. Tive dificuldade para formular em razão da empresa ser muito focada em aquisições e nem tudo aparecer na DFC. Tive que ir olhando as notas explicativas. Só fiz 2011 e 2012 para servir de referência. Mas acho que fiquei satisfeito assim, faria diferente? A única coisa que não anotei é que coloquei salários e fornecedores junto, acho que faz sentido. Mas basicamente o Capex teve que ser todo feito nas explicativas, um pouco cansativo.

2 curtidas

Demorei a fazer por estar ajustando o FCFF Monte Carlo:

Segue o link com o arquivo e sugestões ::

Nestas celulas na Aba Preço Alvo.

Você insere o “Grau de erro da estimativa”,

Por exemplo, se você acha que sua perpetuidade estimada é de 5,6% mas você supõe que ele possa variar entre " 3% e 5,6%" você insere nas linhas E44 e E45 da Aba Preço Alvo a porcentagem de incerteza mínima e máxima que tens, no caso pus de 55% a 100%.

O mesmo fiz para a incerteza do WACC e Crescimento. Em sumo, usa-se Monte Carlo em cima das variáveis que tens “incerteza”.

Por exemplo, você faz um Valuation e eu proponho um crescimento da receita de 10%, o @sr_fouquet supõe que seja 7% podemos fazer a estimativa central de 8,5% com variação de 82% a 117% e estimar os 1000 cenários com o crescimento entre estes valores para ver como o valor se comporta.

Inseri a diferença percentual igual as demais variáveis

Na Aba preço alvo, nas celulas A53:C1053, especificamente na coluna B estão todos os valores da ação obtidas nas 1000 simulações feitas.

Cada vez que você for clicar em F9 ou abrir a planilha os valores vão se atualizando, mas o comportamento da amostra de cenários não se modifica de forma significativa.

Quando faço minhas analises para EVTE (Estudos de Viabilidade Técnica e Econômica) envio aos clientes copiando e colando “apenas valores” as células B40:E45 e A53:C1053 para evitar essa mudança de valor que os assusta.

Não posso por no sheets, pois não comporta a fórmula de “tabela de dados”.

E nas células H1:AI17 inseri a analise que mais uso, quando estimo o quanto de crescimento o mercado supõem e qual o valor de crescimento que posso ter segurança para investir, confiro no balanço se o crescimento é razoável .

Agora vou dar uma conferida na CONGA e suas puts para fazermos juntos este valuation.

4 curtidas

Estou começando a entender, mas fiquei com uma dúvida, vi que ao atualizar com f9 os valores vão mudando nas outras abas da tabela. Isso é automático mesmo? Posso colocar qualquer valor no campo Vendas e no final ele é alterado assim, do nada?

1 curtida

Nas células de entrada os valores não se modificam, agora onde tens fórmulas que dependam das variáveis “probabilísticas” a cada vez que a planilha é calculada os valores são modificados.

Se quiseres conferir o resultado enquanto faz os cálculos e não ficar variando, põe 99% e 100% (para evitar divisão por zero) e no final ajusta o range para evitar tanta flutuação.

2 curtidas

Resultado de Cogna:

Acho que vale a pena conhecer mais o setor, talvez até possa rever algumas coisas conhecendo outras empresas. Vou me aventurar e incluir o IPO na lista. A votaçâo sempre colabora para a imparcialidade da análise.

- Ânima

- Bahema

- Cruzeiro do Sul

- Grupo Ser

- Yduqs

0

votantes

Vamos de Yduqs, já comecei inclusive. Aliás, fica a pergunta: por que o setor educacional tem nomes tão bizarros?

Uma dica: Tenho percebido (espero que ajude quem está se arriscando no FCFF), que é mais fácil e mais compreensível pegar os dados das notas explicativas e utilizar o balanço quase que para conferência. Isto, é, seguir o inverso da lógica tradicional. Nesse caso das educacionais, por exemplo, que são empresas com muitas aquisições, se não ir por esse caminho, é quase impossível montar um histórico correto

Ah, adicionei um campo nas Entradas com dados para DMPL (Demonstração de Mutação do Patrimônio Líquido). São dados opcionais, que só impactam a aba de FCFE, mas é legal, pois até no caso da Yduqs, já estou lançando as emissões como fluxos negativos para o acionista, acrescenta muito na visão geral da empresa.

3 curtidas

Minhas planilhas no google ficaram todas com problema, alguém solucionou ?

Tentei também mudar a fórmula e não foi…

passando a usar: =ImportXML(“https://www.infomoney.com.br/cotacoes/cogna-cogn3//“;”//div[@class=‘value’]/p”)

Bloco de Citação

1 curtida

Estava assim também, mas já está normal aqui.

1 curtida

O meu continua bugado…

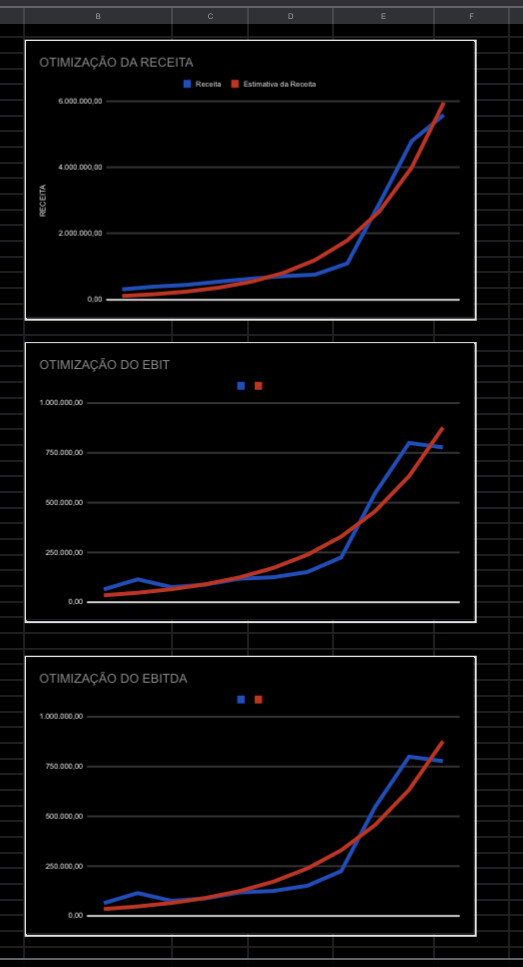

Baseado na comparação de betas de mercado e o beta contábil fiz a seguinte comparação:

Nela eu comparei também o erros das estimativas de otimização. Usava estar desvios de otimização como medida de risco.

Utilizei o conceito de “Accounting Beta” utilizado pelo Damodaran.

Segue a fundamentação ![]()

https://tc.com.br/tc-school/analise-fundamentalista/com-calcular-beta-contabilidade/

E página 21 do pdf :

http://people.stern.nyu.edu/adamodar/pdfiles/papers/beta.pdf

Vale lembrar que o fato das janela de tempo serem diferentes, uma com 5 anos de rendimentos diários e outra com 11 anos e resultados trimestrais são um dos principais motivos da diferença entre os valores.

1 curtida

@rafaeljsm, qual foi a sua conclusão? Vê vantagem em trabalhar com este modelo ao invés das médias setoriais do site do Damodaran. Confesso que há coisas a se ponderar, a LCAM na classsificação dele está como Trucking, que é bem abrangente, mas inclui também empresas como o Uber.

A média do beta desalavancado corrigido por caixa para este setor em mercados emergentes está dando 0,76 de 2018 a 2021. 0,87 para este ano, sendo 0,80 sem corrigir o caixa e 1,11 o beta alavancado.

Se pegar o mercado americano, já que usou o S&P, beta também de 1,11, desalavancado 0,89, desalavancado corrigido pelo caixa 0,94.

1 curtida

O que decidi fazer para os meus modelos foi o seguinte:

Não considero o beta CAPM adequado, pois considero que flutuações de mercado não seriam adequados para medir risco. (Opinião particular sobre risco).

O Beta contábil no caso da LCAM achei muito alto para uma empresa com receitas e lucros tão consistentes.

O que tenho feito, mas teoricamente não considera o risco sistemático, é estimar uma curva exponencial por otimização da receita/lucro e calcular o erros dos estimadores da curva. Quanto mais desvio padrão em relação a curva, maior a incerteza do meu modelo e maior o custo de capital próprio (elocrubacao estatística matemática que acho que pode confundir mais o pessoal).

Na buxa, o que faço é o seguinte:

Faço um range de WACC (Dependente do quão incerto é a receita, ebit, ebitda (depois que li sobre o IFRS 16 tenho ressalvas quanto o ebtida) e verifico os valores pela análise de sensibilidade e confiro os possíveis valores obtidos.

Quando tenho mais “tempo” faço um monte Carlo para ver para onde a curva tem maior assimetria a esquerda (maior possibilidade do preço estar mais abaixo da minha estimativa média) ou assimétrica a direita (maior chance de o preço estar acima da minha estimativa média).

Espero que tenha conseguido explicar maior do que complicar, se tiverem mais dúvidas podem mandar.

Considerando as dúvidas que já tirei como o @sr_fouquet tenho muita dívida de conhecimento para compartilhar.

Em suma, sou um quant amador que precisa aprender mais sobre análise de balanços.

1 curtida