Feito. Depois fique a vontade pra alterar o titulo.

2 curtidas

Acredito que valores em reais, pois a variação do dólar já refletirá nos balanços publicados.

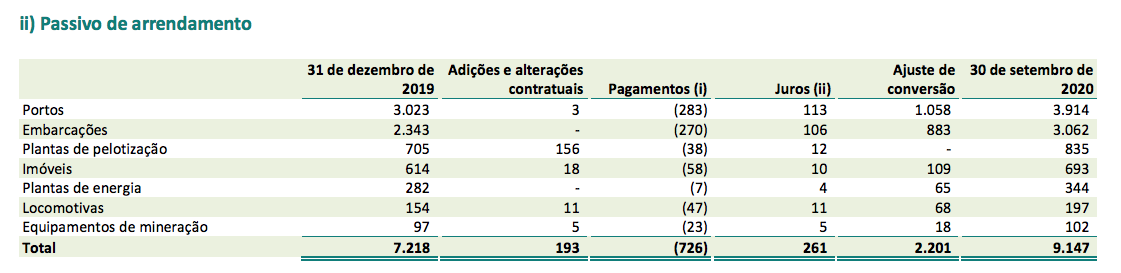

Essa parte de “custo do direito de uso” eu não consegui entender bem, mas esse artigo pode dar uma luz para você (vou analisar depois para entender melhor).

2 curtidas

No texto está bem claro.

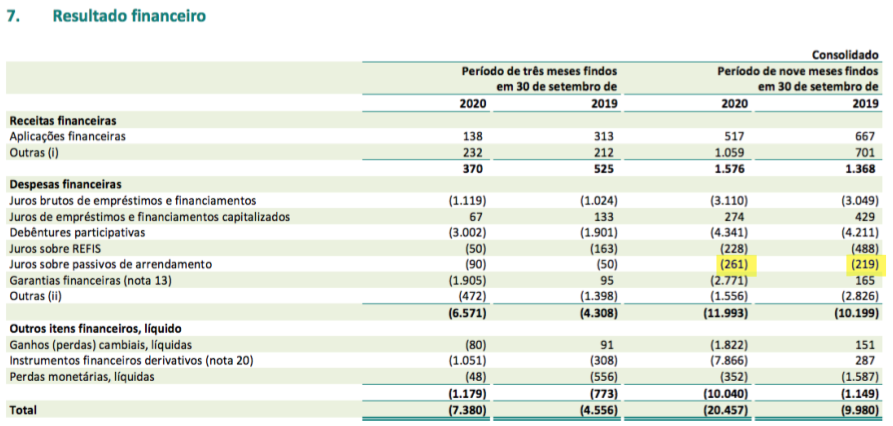

Para comparação, veja Vale:

Meu palpite é que a Weg simplesmente não discricionou a despesa.

Eles tem 200 milhões de arrendamento em um balanço de 15 bilhões, não vai fazer diferença, ou vou jogar uma taxa de longo prazo e a peteca fica com eles.

3 curtidas

- Estudei os números e não a empresa.

- Percebi que ainda há erros na planilha que preciso corrigir, apesar dos esforços, tem coisa que está confusa até para mim.

- Dito isso, fui o mais liberal possível nessa análise e dentro dos números que me foram dados, isso é, até o balanço de 2019, cheguei a uma precificação média de R$23 por ação, considerando fluxo de caixa, EV/Ebitda e EV/Sales. Ainda assim, a menor R$22,4 e a maior R$23,5, então bem próximo.

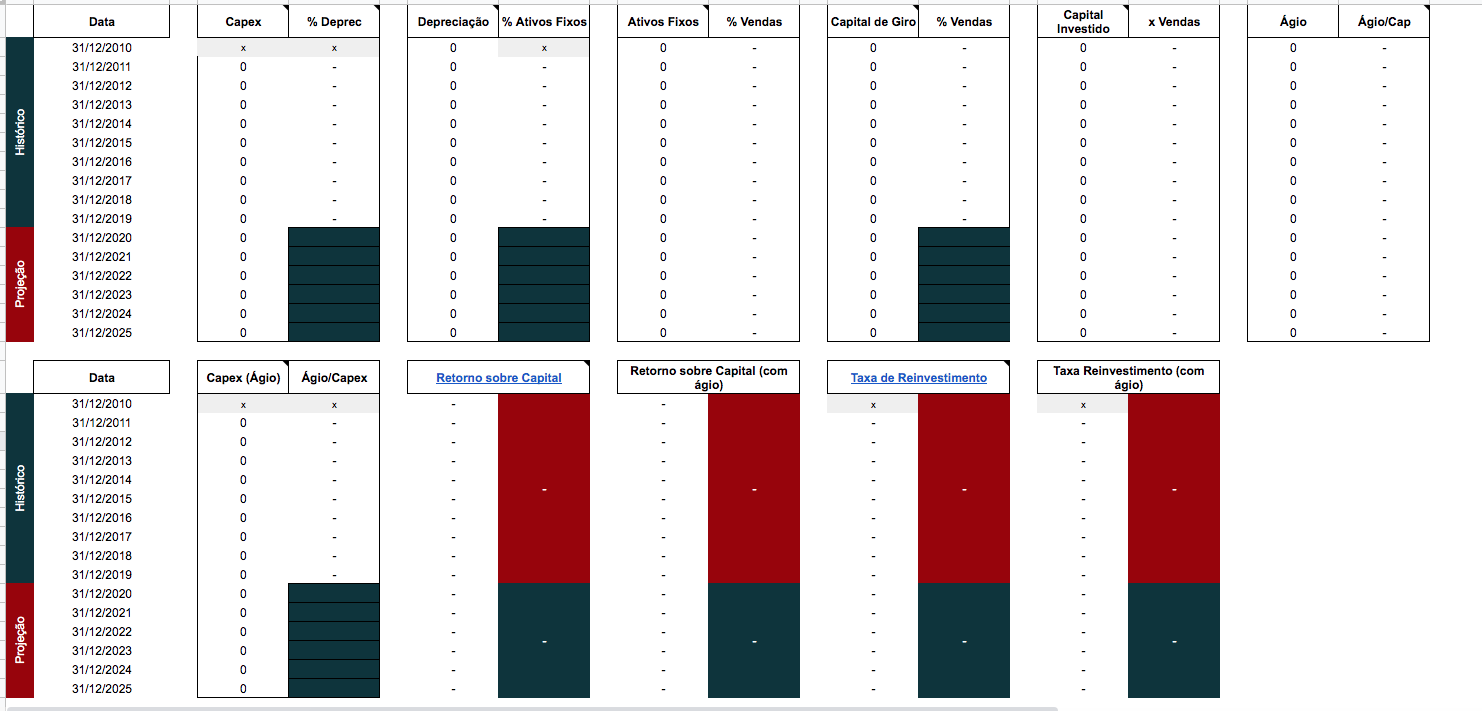

Percebi que há um erro no computo do ágio, pois no histórico ele entra na linha de capex e deveria entrar na projeção também, mas então ele teoricamente não entra, pois está sendo subitamente ejetado para outro lugar, a aba “Ágio”, onde preciso fazer o cálculo da rentabilidade dele separadamente e a essa rentabilidade dou o nome sinergia, mas na verdade deveria ser apenas o Retorno dele. No fluxo, essa adição de ágio está entrando como Capex, é como se houvesse dois capex e o lucro dele só entra se estiver em “sinergia”, ficou confuso. Está difícil até explicar, mas vou resolver essa bagunça.

5 curtidas

Estou tentando uma abordagem de segregar o retorno do ágio.

Capex = Adições nos ativos de investimento - adições no ágio

Isso deixa a conta dos ativos fixos mais limpa. Fica ativo real com real e ágio com ágio.

Mas analise esse problema:

ROC sem ágio: 11,5%

ROC com ágio: 11,1%

Tenho 3,51% em ágio do capital total.

Minha primeira reação foi medir o ROC do ágio.

ROC do ágio: (23,4%)

Parece fazer sentido matemático, mas não faz nenhum sentido conceitual. A idéia do ágio é que ele se refletirá no resultado dos ativos fixos e não sobre si próprio.

Como quantificar essa deterioração do ágio no Retorno sobre o Capital? Eu posso dizer que uma empresa precisará comprar outras para crescer e que haverá uma perda na rentabilidade do meu ativo. Mas qual indicador poderia ser usado?

2 curtidas

A única forma que eu consigo enxergar seria pelo WACC (custo do capital pela empresa como um todo) ou ROE (retorno do acionista). Pelo WACC você estaria analisando o custo mínimo para a empresa, devido a estrutura de capital. Já pelo ROE você estaria analisando pelo custo ao acionista, considerando o retorno médio da empresa oferecido ao acionista.

Exemplo:

WACC = 7% a.a.

ROE = 11% a.a. (supondo ROE > WACC)

Custo de Aquisição = 100

Preço Pago = 120

Ágio = 20 (representa uma saída de caixa da empresa)

Deterioração do ágio no Retorno sobre o Capital = 20 x WACC = 20 x 7% = 1,40

Deterioração do ágio no Retorno sobre o Capital = 20 x ROE = 20 x 11% = 2,20

2 curtidas

Isso me deu uma luz, não é exatamente a resposta que me veio, mas muito parecida:

Nopat - Ágio x ROC ou alguma coisa assim.

2 curtidas

Não sei se essa discussão está ficando muito obscura, mas vou tentar simplificar a história, dei uma resumida em tudo, que facilita em muito a visualização.

Algumas perguntas:

Ativos fixos/Vendas parece fazer sentido, mas o que acham de Ativos fixos/Capital Investido, faria algum sentido?

Separei o ágio e coloquei o campo de preenchimento como (Capex Ágio)/Capex, isso oscila muito, mas quando você põe na média parece fazer sentido. Ágio/Capital Investido também parece fazer sentido. Tentei pensar em utilizar alguma fórmula para medir o desempenho do ágio nesse conjunto de dados, o ROC que tinha falado, o WACC, mas não saiu nada da cabeça, alguma sugestão? Por simetria e bem estar do TOC (Transtorno Obsessivo Compulsivo), necessariamente precisaria incluir um indicador na última fileira.

É isso, preciso agora realizar mais um teste. De preferência algo mais problemático, com impairment, ganho de mais valia, problemas em geral, não precisa ser deficitária, só uma contabilidade confusa. Sugestões?

4 curtidas

Ativos fixos/Capital Investido - essa é melhor, pois já informa o capital investido.

Eu acho meio complicado conseguir apurar o desempenho do ágio.

Acredito que a melhor seria o IRBR.

3 curtidas

Engraçado. Sem ler sua mensagem, foi exatamente o indicador que coloquei, apenas o fiz como Ativo Fixo / WC, mas na prática é Ativo Fixo / (Ativo Fixo + WC) = Ativo Fixo / Capital Investido

Vamos de IRB; só não sei como vai ser a dinâmica com empresa financeira, supostamente é uma planilha para não financeiras. Não custa tentar todavia.

2 curtidas

Parabéns aos envolvidos. Estou fazendo uma cópia da planilha pra começar a brincar!

2 curtidas

Para manter a coerência, vou fazer o valuation com base em 2019 como se nada houvesse acontecido, será que aparece alguma coisa? Duvido muito. Mas minha análise começou com a leitura do tópico dele, até para lembrar as datas dos acontecimentos. Foi mais ou menos assim, autores omitidos, até porque um é amigo, rs, cronologia de uma tragédia:

- Meu aporte será aqui

- Triste de estar fora

- Máquina

- R$88 foi um belo pto de entrada

- Desdobramento: 3 pra 1

- Descendo até os 34, aí eu entro kkk

Silêncio… Silêncio… Silêncio…

- No momento R$5,98

6 curtidas

Devo admitir o fracasso em fazer a valoração do IRBR via FCFF. O modelo não atende bem as variáveis. Não serve para empresa financeira. Até consegui racionalizar algumas coisas via gambiarra, mas há um problema fundamental, o passivo operacional da empresa se confunde com capital de terceiros. Ou seja, é uma colher, duas medidas. Algumas coisas que tentei:

- Classificar as aplicações financeiras como ativo fixo

- Compra de títulos como investimento e venda como depreciação, afinal ambas estão como Atividades de Investimento.

Ignorando essas variáveis, fica realmente sem base.

Incluindo, é difícil determinar qualquer coisa em razão da alavancagem, a análise fica meio aleatória. Tentei jogar com o Capital de Giro e a compra de títulos, deu para ver algumas coisas, que realmente impressiona o mercado ter ignorado:

A empresa veio vendendo toda sua carteira e títulos em 2018 e 2019 e comprando capital de giro loucamente.

Dentro da ótica de venda de ativo fixo é depreciação, isso estaria criando uma geração de caixa gigantesca e insustentável e ao mesmo tempo reduzindo o float da empresa para níveis históricos assustadores. Para se ter uma idéia, o passivo líquido operacional era 80% em 2014/2015/2016. Em 2019 estava em 3%.

No final, olhei pelo múltiplos. EUA, China, Índia, Mercados Emergentes e Global, quem mais se destacava era a resseguradora indiana, com uma margem operacional de 7,5%, o IRB estava em 11%. A média global em torno de 5 ou 6%, emergentes se arrastando em 4%. Por EV/Sales, 0,80x global. EV/Ebitda 13,2x.

Vou concluir aqui minha experiência com IRB, sem postar uma planilha altamente confusa, mas dizendo que do modo que avaliei, com a empresa melhorando o float e reinvestindo, levando em consideração que isso reduz o crescimento previsto nos próximos anos, pois a empresa está “saindo do negócio”. Levando em conta a análise de múltiplos, o valor justo de IRB gira entre R$6 e R$7, que é exatamente o seu valor de mercado.

2 curtidas

Sugestão de nova empresa?

Está ajustando bastante essa testagem desinteressada. Mas se for aleatória também fica sem graça. Só não financeiras, por favor.

2 curtidas

Empresas que eu havia estudado recentemente: Engie; Porto Seguro; Fleury (estudando ainda); Eztec; Totvs.

Acredito que a Eztec pode ser interessante, pois está muito sujeita a políticas creditícias (crédito imobiliário). Ou seja, sofre a pressão do risco Brasil e administra muito bem esse risco/problema.

1 curtida

Eu acharia interessante gigantes como BRKM5 ou JBSS3, por causa do elevado endividamento. A BRKM tem o problema do PL negativo…

Empresas que estou estudando atualmente: ROMI3, KEPL3 e PFRM3.

2 curtidas

@sr_fouquet, quando sai o curso de valuation?

9 curtidas

Que empresa é essa ?

1 curtida

IRBR.

1 curtida

Rs, compra os livros lá da primeira mensagem que são um curso onde te pagam pra fazê-lo. Não me arrisco tanto nos conceitos, vou fazer a planilha, um guia rápido com nomeclaturas, fórmulas e feliz quem conhece o tamanho do seu pasto rs.

Obrigado pelas sugestões, todas são ótimas, mas vou aproveitar um leve interesse na Romi e eleger ela dessa vez.

4 curtidas