FCD não faz mais sentido pra empresas growth do q value?

2 curtidas

Não necessariamente, mas o FCD pode ser mais resumido para empresas value simplesmente assumindo que elas já se encontram na perpetuidade.

5 curtidas

Obrigado!

1 curtida

Sanepar, está fechado. Se houver alguma pegadinha para ficar atento, agradeço o alerta desde já.

7 curtidas

Acho que a maior dificuldade nela é traçar os resultados futuros, pois o governo/agência reguladora alteram o modelo de revisão tarifária conforme lhe convém.

4 curtidas

Empresas são bem complicadas, devido a interferência do governo.

2 curtidas

Realmente, é uma novela, pelo que entendi e ainda estou tentando entender essa briga de 2019. No ano, a Sanepar pleiteou reajuste de 22% para 2020 que incluia uma revisão de 12% + o diferimento de reajustes passados. O Ministério Público entrou com recurso e disse que a Sanepar era a responsável pela própria metodologia da Agepar, que estava errada, e que o reajuste não poderia passar de 8%. Pelo que entendi, ficaram esses 8%. Na metodologia, 44% do reajuste é baseado no IGP-M. Se for assim, tem outra bomba política a caminho.

Por sinal, de 2013 a 2019 a Sanepar aumentou em 1,21x o número de unidades atendidas, seja água ou esgosto, o faturamento ajustado pela inflação (IPCA), cresceu 1,4x. Fiquei sem entender porque tanto reajuste. Aliás o MP alega que isso estava sendo feito como meio de financiar os investimentos em saneamento pelo Estado de forma paralela, sem constar no contrato de concessão.

5 curtidas

Mudou agora e os reajustes serão pelo ipca e não mais igpm

3 curtidas

Retirei de uma conversa em outro local no qual participo… talvez ajude com algumas informações:

"

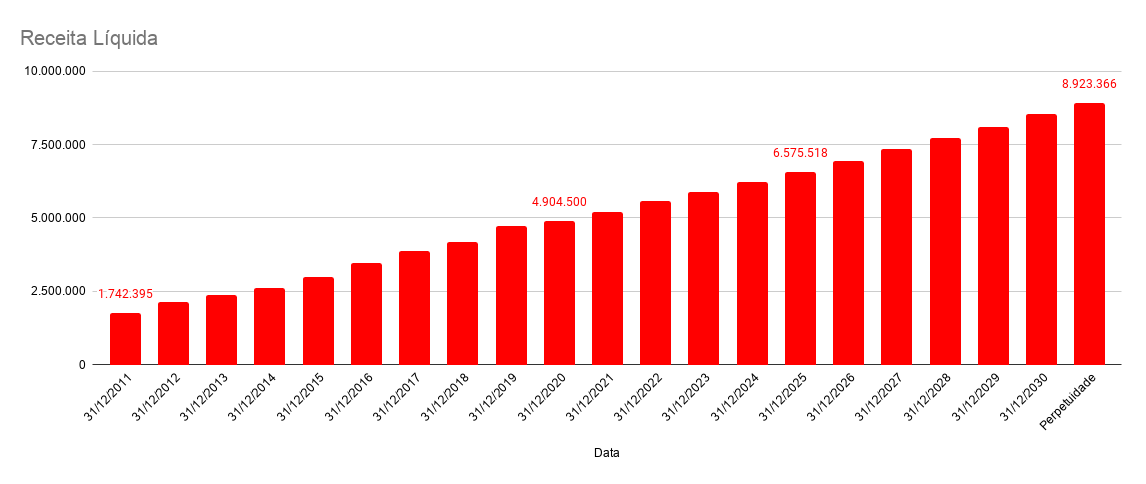

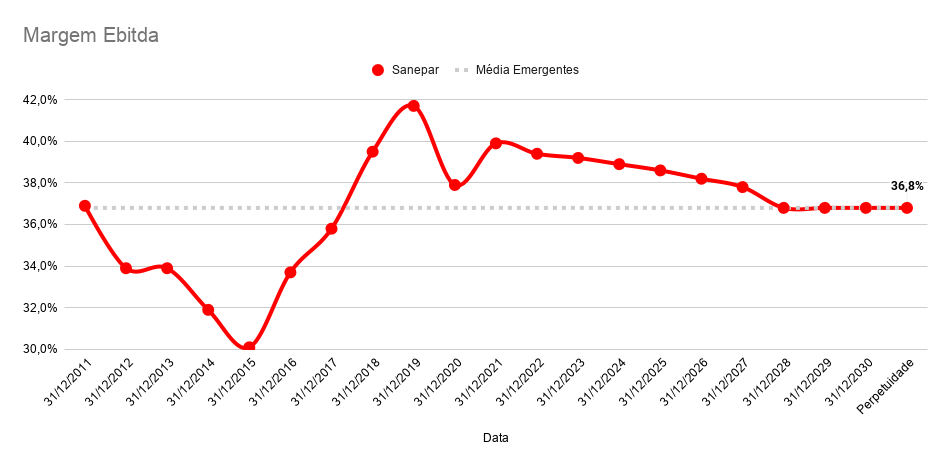

Desde 2015 a receita cresceu 8% anual e o ebidta cresceu muito mais a 17% anual. Isto se refletiu na margem ebidta que passou de 30% para 40%, pois os custos não cresceram no mesmo %.

Analisando em mais detalhes verifica-se que apesar dos números de pontos instalados terem crescido em média 2,5% anual, o volume vendido que era 586 milhões m3 deve cair para próximos a 524 milhões m3 em 2020, com isto uma queda de 11% nas vendas de água.

Portanto dividindo a receita anual pelo volume anual chega-se à conclusão que o preço médio do m3 subiu de 5,06 para 9,23 ou seja um aumento 13% anual. Isto foi bem acima do IPCA, ficando claro que havia reajustes represados que a empresa repassou nos últimos 5 anos.

Mas a empresa provavelmente não vai conseguir reajustes neste montante.

Então poderíamos inferir que no futuro se a empresa não for afetado por crises hídricas poderia ter crescimento médio da receita de 3% acima do índice de reajuste já que os números de pontos de água crescem 2,2% e esgoto 4,3%.

Se a inflação futura for 3,5% então cresceria 6,5%.

Temos que considerar também que este ano o consumo por ponto está 11% abaixo de 2015, que poderia então ser aumentado se as bacias hídricas se normalizarem.

Voltando aos níveis normais nas bacias pode ultrapassar os 600 milhões de litros já que tem mais de 10% a mais de pontos instalados que 2015 que foi um bom volume vendido.

Se ocorrer isto pode poderia crescer o volume vendido uns 20%, que neste caso seria ótimo.

"

5 curtidas

Obrigado, ajuda valiosa. Imaginei inicialmente um cenário parecido após a mensagem do @omeprazol. Amanhã vou ver se analiso a capacidade no crescimento de pontos de água e esgosto. Vi por cima que há potencial em esgosto, mas água nem tanto. O faturamento por unidade é semelhante. Ainda um ponto que precisa ser abordado é composição de custos, pois uma parte dos custos é materiais, que é IGP-M. Então podem ter criado uma pequena armadilha aí. Essa nova metodologia de reajuste é na Agepar?

3 curtidas

Sim!

4 curtidas

Se o reajuste for pelo IPCA, então é furada, pois o governo manipula esse índice. Logo, a longo prazo haverá uma redução do lucro da empresa.

2 curtidas

Será que está em linha com a expectativa do mercado?

Sobre o último reajuste: entendi que em 2017 foi aprovado a incorporação de um diferimento que totalizava 25% na época (6% em termos reais), deu um belo aumento naquele ano e seria diluído em 8 anos. Com o último reajuste de 5%, considerando a inflação de aproximadamente 4%, o que entendi foi que houve um reajuste negativo em termos reais. Premissa conservadora: reajuste de IPCA daqui para frente. Infelizmente SAPR pegou uma tempestade perfeita com Covid + crise hídrica.

Outro ponto, 50% do custo é materiais, estou supondo que pelo menos metade disso siga o IGP-M. Jogando isso a longo prazo, traria a rentabilidade da empresa a patamares observados antes de 2017. Não é um impacto gigantesco, pois os indicadores tendem a se alinhar, mas deve haver um impacto de curto prazo.

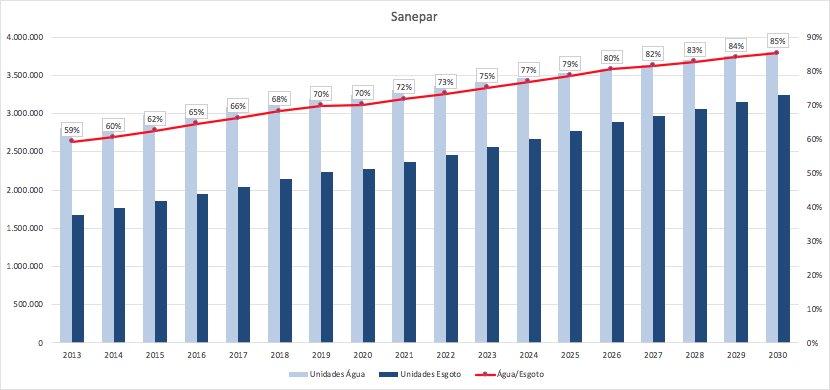

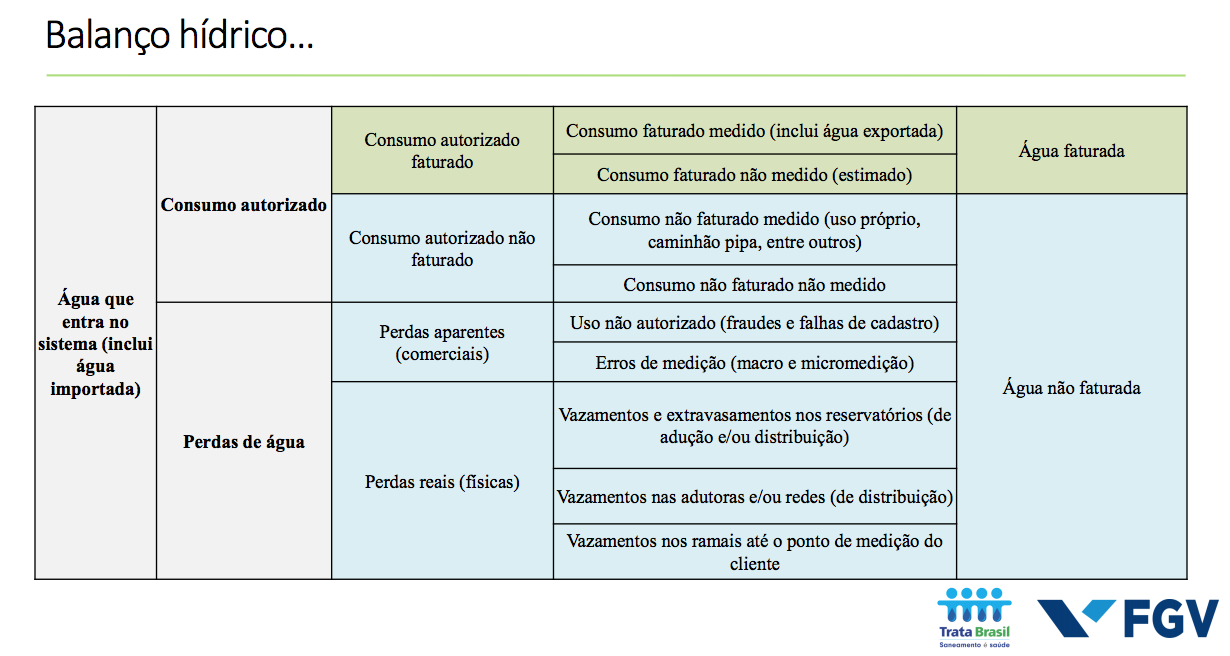

Outra coisa que foi comentada. O volume da SAPR já foi muito maior no passado, mas isso é difícil explicar, pois o volume medido não aumentou tanto assim. No passado, o volume faturado era alto, mas o volume medido não. Ou seja, a diminuição foi no consumo faturado estimado. Pode haver muitos fatores por trás disso, é complicado dizer que podem aumentar 20% o volume físico. Um quadro que achei foi o seguinte:

A SAPR aumentou muito o volume produzido de água, mas as perdas saltaram de 20% para 34% esse ano. As perdas podem se enquadrar em qualquer uma das definições acima. Se pegar 2013 a 2020, aumentaram a rede de água de 45,3 para 56,4 mil km e a densidade caiu de 62,2 unidades/Km para 57,6. Pode ser dificuldade de manutenção em todas as regiões ou puro desleixo da companhia. Esse aumento das perdas porém se deu após adicionarem 8 mil km de 2013 a 2017.

12 curtidas

Partindo de algumas premissas:

Crescimento da receita considerando aumento de unidades conforme o gráfico da última mensagem e consumo por unidade constante dentro da média dos anos 18-19.

Deveria ter gasto mais tempo estudando os custos, mas acredito não estar errado em supor que o reajuste pelo IPCA deve gerar um descompasso nos custos a longo prazo, considerando que a empresa já opera acima da média, não parece absurdo:

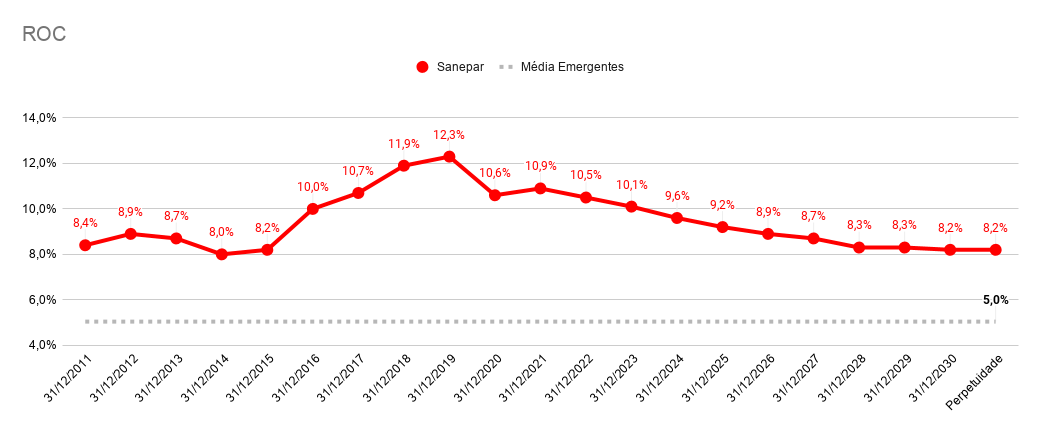

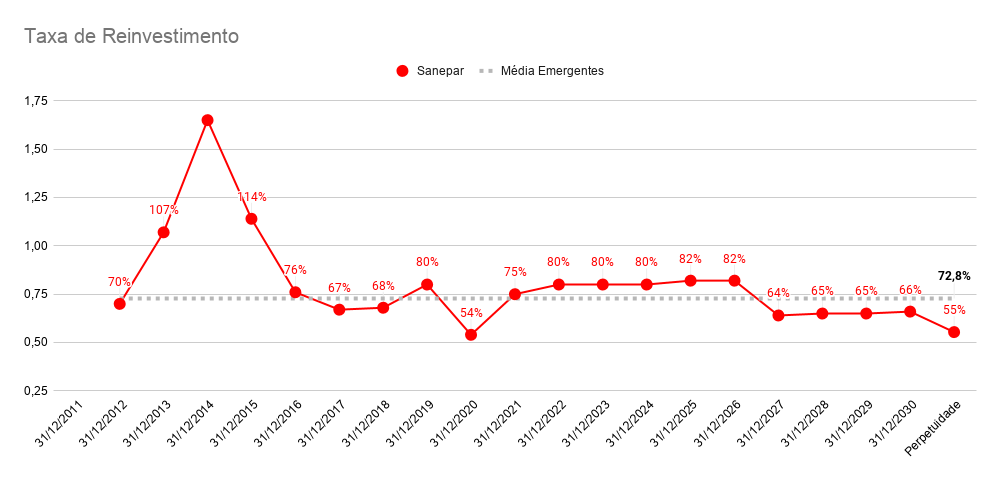

A alíquota efetiva de imposto é a mesma dos emergentes (24%), não há descompasso aqui, a Sanepar rentabiliza os ativos acima da média. Por comparação, o giro dos ativos dela foi 0,44x, enquanto a média dos emergentes foi 0,30x. No fluxo, trouxe esse valor para 0,38x com uma combinação de reajustes menores que os passados e manutenção do fluxo de investimento.

A Taxa de reinvestimento foi projetada em linha com o plano plurianual anunciado e levando em conta o custo do investimento por unidade adicionada no período. Após o plano plurianual, houve um pouco de chutômetro, mas deixei os parâmetros bem definidos na outra mensagem.

Foi difícil ter uma avaliação comparativa sólida, não dá para comparar com mercados desenvolvidos. A China possui bastante empresas no setor, mas parecem sobreavaliadas. A Índia possui uma só e está mais em linha com as nossas, mas tenho a impressão que é uma grande empresa subsidiada, pela quantidade de receita e escassez de lucro, decidi trazer a Sabesp para avaliar melhor:

| Média Emergentes | Sanepar - Atual | Sabesp - Atual | Sanepar - Projetado | |

|---|---|---|---|---|

| P/VP | 1,15x | 1,06x | 1,31x | 1,17x |

| ROE | 7,3% | 16,4% | 5,5% | - |

| Price to Sales | 2,15x | 1,43x | 1,62x | 1,92x |

| EV/Ebitda | 9,5x | 4,4x | 6,7x | 6,5x |

| Crescimento Esperado Nopat (5 anos) | 5,94% | 5,79% | - | - |

| DY Atual | 4,4% | 4,4% | 3,3% | 3,4% |

| Margem Bruta | 39,9% | 59,9% | 37,3% | - |

Onde se lê “Sanepar - Projetado” é com base no valor atribuído à empresa pelo FCD.

|Sanepar||

|—|—|—|

|9.420 a 9.852 milhões|Preço Alvo||

|6,23 a 6,52 reais|Preço Alvo por Ação||

|34% a 40%|Upside (4,65)||

Um ponto que vale a pena ser ressaltado:

Há um plano de aposentadoria que precisa ser bem analisado, é uma bola de neve que não dei muita atenção, mas para quem é holder pode ser um ponto importante.

Segue Análise Completa:

Última observação: para quem está usando a planilha na 0.93, notei que há erros que ficaram depois que passei o fluxo para 10 anos, vou corrigir os erros com base nessa última análise e dar uma afinada nas premissas, sugiro utilizar a versão anterior enquanto isso. Assim que corrigir, envio a 0.94. Achei que passar para 10 anos ajudou bastante.

15 curtidas

Muito obrigado MODERA  toda sua analise me fez pensar no risco do setor e decidir que apesar de esta em um bom preço não podemos deixar se contagiar pelo preço pois esta barato mas não o tanto quanto parece

toda sua analise me fez pensar no risco do setor e decidir que apesar de esta em um bom preço não podemos deixar se contagiar pelo preço pois esta barato mas não o tanto quanto parece

1 curtida

Pronto, acho que corrigi todos os erros, disponibilizei a 0.94.

Aproveitei para acrescentar uma terceira possibilidade de custo de dívida:

Dólar + 5%

IPCA + 4%

Selic + 4%

Pensei em utilizar ratings, mas ficaria mais confuso. As três opções se traduzem em dívida em moeda estrangeira e custo baixo, dívida em moeda local e custo médio e dívida em moeda local e custo alto. Imagino que dê para afinar isso melhor, mas me faltam recursos no momento.

Se alguém tiver sugestões é só postar. Gostei da análise de múltiplos que coloquei, de repente poderia criar uma aba no final, mas vai exigir mais inserções de dados, pelo menos é a parte legal da análise, diferente de preencher dados de balanço e coisas do tipo.

7 curtidas

O problema das empresas de saneamento é a grande necessidade de capital, por isso uma empresa mesmo com P/L baixo dificilmente vai oferecer um grande DY.

8 curtidas

Mas esse capital seria para investir em novas instalações, não? ou seja, com isso ela está expandindo a receita?

2 curtidas

Perfeito, @salles.

2 curtidas

Arrasou na ánalise ![]()

Com certeza vai gerar sim um descompasso no longo prazo, pois o governo manipula o IPCA. O ideal seria pelo IGPM, pois é divulgado pela FGV e a composição dele leva o efeito dólar na economia brasileira.

Esses planos são um grande problema. O ideal é correr de empresas assim, pois lá na frente vira uma bomba-relógio e quem tem informações privilegiadas cai fora bem cedo. Nos EUA várias empresas tem esse problema no balanço que poderá acarretar endividamento/falência no longo prazo.

3 curtidas