Acho que descobri, o excel não suporta três fórmula SE em seguida, dá para inserir no máximo 3 argumentos então, dois verdadeiros e um falso…

Em sendo assim, dá para fazer um comando com dois SE, salvar o resultado em uma célula auxiliar e depois aplicar o terceiro SE. E assim por diante se houver mais SEs.

1 curtida

Já usei mais de 5 “SEs”. Mas isso faz tempo. Será que não funciona mais?

1 curtida

É estranho, tem uma fórmula com uns 5 SEs e não deu erro, mas eu fiz mais ou menos como o @joao58 falou.

Dúvida para os entededores de MYPK, vale a pena dolarizar o resultado, como vocês enxergam a empresa nesse sentido?

Depois posto a planilha, vou verificar e já coloco o modelo com as atualizações. Algumas observações sobre MYPK:

A empresa possui apenas 1/4 de suas receitas no Brasil. Tem uma atuação importante no México e na Turquia. O risco país portanto foi ponderado de acordo, resultando em uma taxa inferior à que seria atribuída a uma empresa nacional.

Apesar da empresa não divulgar suas informações em dólar, como faz a Vale, é impossível analisá-la em reais, então realizei a conversão e fiz tudo em dólar. Só para exemplificar, a empresa aparentemente aumentou em 1 bilhão o seu ativo imobilizado, mas na verdade foi apenas o efeito da variação cambial.

Concorrentes, infelizmente não temos informações abertas das principais concorrentes no Brasil e no mundo. Uma empresa que concorre diretamente com ela é a pouco comentada é a Mangels.

Utilizei parâmetros bem definidos para o custo de capital, está em linha com o restante do mercado. Os investimentos também seguem uma métrica histórica, contudo é difícil fazer estimativas certas. O mercado automobilístico é um mercado maduro e talvez até em declínio. Então qualquer previsão embute uma margem grande de erro, principalmente na perpetuidade. Quanto maior for a diversificação da empresa, como a produção de vagões e quem sabe de bens industriais em geral, maior a resiliência diante de diferentes cenários.

É uma boa empresa e parece terrivelmente mal precificada, talvez o mercado demore a entender que se trata de uma multinacional e não apenas uma empresa brasileira. É uma ótima aposta na retomada da economia, entrou no meu radar, com certeza.

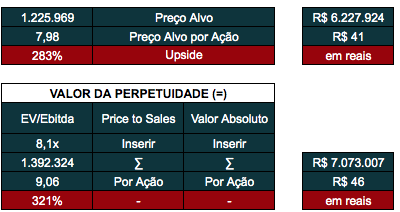

EDIT: (atualizei o valor da dívida, peço desculpas, estava o valor de 2019, cortou 20 reais por ação, vou verificar tudo e depois mando a planilha como falei ![]() )

)

7 curtidas

Bom, agora é com vocês se houver algum erro, corrijam por gentileza. Deixei a perpetuidade com crescimento zero também, mas isso é fácil de alterar, deixei do jeito mais conservador, aí cada um analisa de acordo com o conhecimento que tem:

Tirando a perpetuidade de 2%, que tinha colocado (inflação do dólar), corta um pouquinho mais o preço alvo, de R$35 a R$40, considerando câmbio médio de R$5,08.

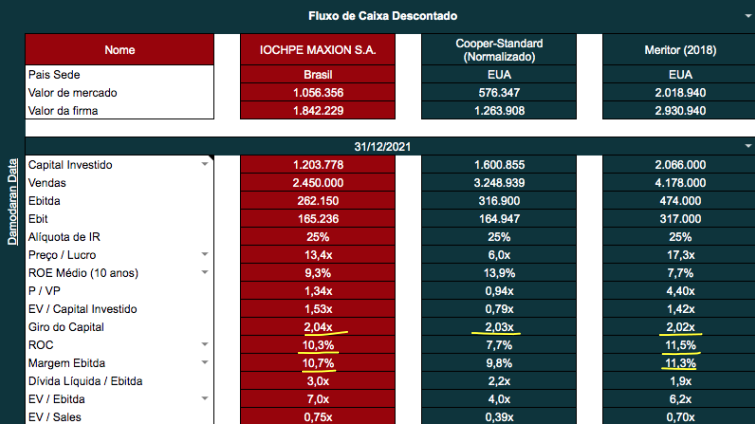

Sobre as comparações, vão ver que escolhi duas empresas americanas, a Cooper-Standard acredito que esteja precificada no mesmo patamar na MYPK, a Meritor, acredito que seja um benchmark razoável para onde ela deve ir.

Vou deixar o modelo 0.96 na primeira mensagem, acho que está sem erros, mas só vai dar pra saber na 0.97, já estamos na reta final.

5 curtidas

O link acima não permite alterar as configurações no comparativo, está só como leitor, tem que dar permissão de editor, segue:

1 curtida

Voce nao acha arriscado liberar escrita na planilha? (alguem de fora poderia pegar o link e bagunça-la toda). Talvez valeria a pena liberar para apenas leitura. Quem quiser mudar algo pode clona-la, alterar e compartilhar a versao alterada aqui.

1 curtida

É só a planilha da MYPK, o modelo que está na primeira mensagem está só como leitura justamente por isso. Mas nesse caso, se alguém quiser alterar, se for para agregar informação, até agradeço, considere um valuation Creative Commons rs.

5 curtidas

Queria colocar mais umas opções de lucro médio, mas vou desistir. A fórmula de upside também estava errada (faltou o -1). Até assustei com MYPK, segue corrigido:

Aliás, se alguém tiver o preço alvo de uma research, só para ter uma idéia se estou falando a mesma língua, agradeço.

Acrescentei a opção de exluir o ágio no comparativo, era essencial para evidenciar as similaridades das empresas, agora ficou legal:

4 curtidas

Vou propor uma empresa de construção civil, para ver um pouco como fica com a contabilidade do setor, valor de estoques, ganhos de mais valia e coisas do tipo, não sei muito bem o que vem pela frente. Sei que a Trisul é a favorita, mas vou deixá-la como benchmark, pois tem as que fazem parte do Ibovespa. Sugiro:

- CYRE

- EZTC

- MRVE

- JHSF

0 votantes

5 curtidas

o preço teto da suno para entrada no papel é de R$21

1 curtida

Eles informam o preço alvo ou só de entrada? Uma comparação justa também seria o PSBe. @cadu

2 curtidas

somente o valor máximo para entrada(teto) para compra, mas eles sempre colocam uma boa margem de segurança nesses tetos

1 curtida

Já tive MYPK na carteira. O problema foi que a empresa se alavancou demais. Inclusive senão me falha a memória, ela nem poderia entrar na CAFI pq na época tinha indicadores financeiros que a excluíam da carteira. Fico com a impressão que em diversos momentos eu achei que agora a empresa iria deslanchar em resultados, porém acabava decepcionando. Tipo o Brasil em termos de crescimento sabe rs. Mas é uma empresa que gosto e acompanho sempre. Outro problema é que parece que a cotação da empresa tem um ímã ali por volta da cada dos 16 rs, e nunca consegue se afastar por muito tempo disso.

O PSBe distorce o resultado p/ cima pois a ML é baixa (distorce com a ML entre +5% a -5%), dando um preço alvo em 73,54.

6 curtidas

Acredito que isso seja devido ao setor de atuação da empresa. Esse setor automobilístico é bem complicado, pois consome muito capital para geração de resultados. Além disso, sempre há o peso da concorrência.

1 curtida

Para quem tem o Office 365, deve ajudar bastante.

Para quem não tem, tem aquele esquema de fazer a planilha no Google Planilhas e linkar os dados com o excel.

")

4 curtidas

Sou Engenheiro Mecânico, conforme já mencionei em minha apresentação, e vi e vejo ao longo dos últimos 40 anos que o setor indústrial brasileiro tem sofrido muito.

Exemplo: Romi3 tem, no momento, indicadores razoáveis mas não me sinto seguro em aportar nela.

MYPK acho que é algo parecido.

4 curtidas

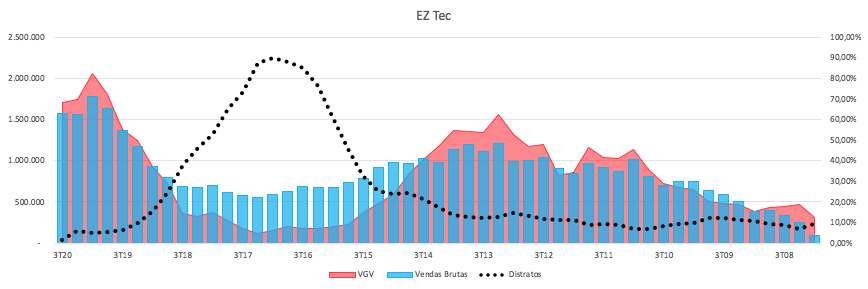

Dando uma olhada em EZTC, uma coisa parece bem interessante. Primeiro o VGV que cresceu muito nos últimos 3 anos. Os distratos estão nos menores níveis históricos:

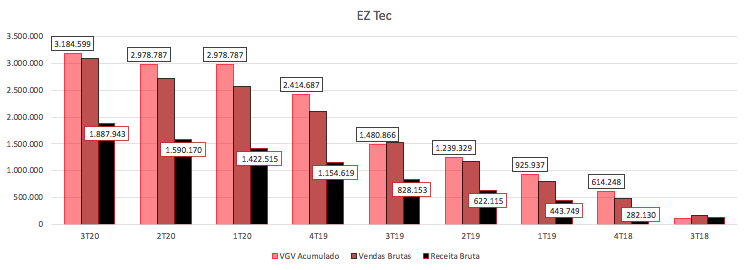

Segundo é que o crescimento da receita deve ser brutal. Comparem o VGV, o volume de vendas e a receita. Para quem está familiarizado com o setor, sabe que a receita é incorporado pelo método POC, ao longo da construção da obra e é um ciclo de mais de 3 anos. Aí surgiu a disparidade, notem os números acumulados do 3T18 para cá:

1,2 bilhão em receita a apropriar desconsiderando os lançamentos que devem seguir.

9 curtidas

Antes de continuar a EZTC, só gostaria de repassar algumas fórmulas, pois fiz adaptações que não tem muita base em lugar nenhum (quem não tem cão caça com gato).

Estou no processo de adicionar o FCFE, o legal é que vai adicionar mais informações, principalmente em relação a dividendos e dividendos potenciais.

Mas tem uma dificuldade que é a seguinte.

Se uma empresa tem 95% de outra, ela coloca 100% das informações dessa controlada no balanço, o resultado é também totalmente consolidado, até a seguinte linha:

- Lucro Líquido Consolidado

1.1 Atribuído aos acionistas controladores

1.2 Atribuído aos acionistas minoritários

A MYPK p.e. em 2019 teve 421 milhões de lucro, mas apenas 337 (80%) pertence aos controladores.

Aí a pergunta, o que tenho a ver com isso? Bom, a MYPK tem hoje um valor de mercado de 2.150 milhões. É importante entender que esse dinheiro te dá direito de comprar os 337 milhões de lucro, e não todos os 421.

No balanço deles do mesmo ano, havia 268 milhões em valor contábil pertencente as acionistas minoritários, é um conta do patrimônio líquido. O PL total era 3.497, mas apenas 3.228 são compráveis com os 2.150 milhões que a empresa vale.

Então temos uma participação no patrimônio líquido de 268 milhões em 2019 e que no mesmo ano deu um lucro de 84 milhões.

Como capitalizar a empresa:

3.228 milhões de PL com valor de mercado de 2.150 milhões dos controladores

268 milhões de PL com valor de mercado de ? dos minoritários

2.415 milhões de dívida com valor de 2.415 milhões

Solução: atribuir valor de mercado equivalente ao valor contábil para os acionistas minoritários.

Prós: é o mais fácil e uma forma de nivelar todas as empresas, pois na maioria dos casos isso é irrelevante, os lucros minoritários são pequenos e parece ok atribuir o valor contábil

Contras: vai haver distorções onde isso for muito acentuado, como na MYPK, o ROE do mercado era 16% e desses minoritários 31%.

Então para projetar o lucro líquido e os dividendos vão surgir esses pequenos problemas. Fiz as seguintes fórmulas, algumas são as comuns, que você encontra em sites como o fundamentus e a penserico.

- Enterprise value (valor da firma) = valor de mercado + dívida líquida + valor contábil das participações minoritárias

Daí derivamos todas as fórmulas que englobam o valor da firma: EV/Capital Investido, EV/Ebitda, EV/Sales. Esse ajuste não é encontrado normalmente.

- Preço / Lucro = valor de mercado + minoritários / lucro consolidado.

Esse ajuste não é encontrado normalmente, pois em geral já se dá o lucro atribuído aos controladores, mas é impossível projetar qualquer coisa com essas divisão.

- ROE = lucro consolidado / patrimônio líquido + minoritários.

Mesmo caso do anterior.

- P/VP = valor de mercado / patrimônio líquido consolidado - minoritários

Aqui surgiu uma dúvida, a fórmula acima é a mais comum, mas é o único ponto onde surge um conflito com as demais, pois eu poderia fazer

- P/VP = valor de mercado + minoritários / patrimônio líquido consolidado

O fato é que não há solução perfeita, isso vai causar problemas em 5% das empresas, mas não acho que valha a pena criar o dobro de trabalho por causa disso. Todavia, estou aberto a sugestões.

O modelo de FCFE que estou incluindo é o seguinte, ainda não está 100% pronto:

Ele não vai afetar em nada o resultado do restante da planilha, exceto na análise de múltiplos que envolvam Lucro, Patrimônio Líquido etc. Então teoricamente poderia ficar em branco. Mas vai ajudar bastante a entender melhor as projeções, capacidade de alavancagem etc.

10 curtidas