Minha visão também é nesse sentido. E espero um Brent médio mais para os $40 do que para os $50.

Brent +3% agora

O que mais me impressionou foi a redução do lifting cost. Achei interessante essa matéria:

por KB Investimentos

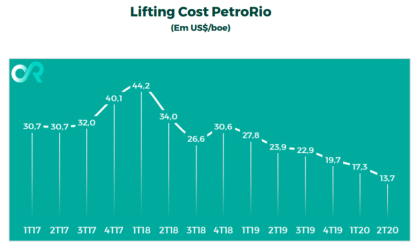

A PetroRio reduziu para US$ 13,7 o custo médio de extração do barril ( lifting cost ) no segundo trimestre deste ano. O valor representa uma queda de 50,7% em relação ao primeiro trimestre de 2019. Com isso, a petroleira caminha a passos largos no cumprimento de suas metas para diminuir custos .

A PetroRio reduziu para US$ 13,7 o custo médio de extração do barril ( lifting cost ) no segundo trimestre deste ano. O valor representa uma queda de 50,7% em relação ao primeiro trimestre de 2019. Com isso, a petroleira caminha a passos largos no cumprimento de suas metas para diminuir custos .

A retração do lifting cost da PetroRio foi possível graças a readequação dos custos operacionais e a incorporação dos campos de Frade e Tubarão Martelo . A aquisição dessas novas áreas permitiu à empresa aumentar sua produção e ter custos menores, assim como discutimos aqui no KB nos textos ( parte 1 e parte 2 ) sobre economia de escala.

Apesar desse recuo, a PetroRio espera diminuir ainda mais o lifting cost assim que a interligação ( tieback ) entre os campos Polvo e Tubarão Martelo e a nova campanha de Frade forem realizadas.

"Esse número deveria continuar caindo nos próximos trimestres em função da aquisição de Tubarão Martelo e as sinergias [entre os campos]. A segunda etapa deve ocorrer com Frade. Em resumo, temos muito espaço para trabalhar o lifting cost ", disse o CEO e CFO da PetroRio, Roberto Bernardes Monteiro.

De acordo com ele, a redução do custo de extração por barril de petróleo é a melhor e mais importante estratégia de proteção contra a volatilidade de preços do brent , e continuará sendo o pilar para projetos atuais e futuros da PetroRio.

Os contratos de hedge foram mais um dos destaques da empresa. Mesmo com o brent ficando entre os meses de março e maio abaixo de US$ 30, a petroleira conseguiu manter o preço de venda a US$ 53,1 por barril no segundo trimestre.

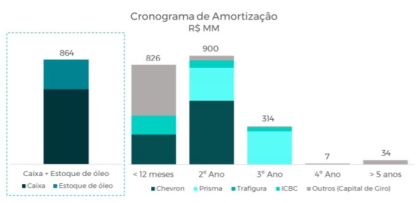

Outra boa notícia para os investidores foi a redução da dívida líquida de quase US$ 100 milhões – chegando aos US$ 268 milhões – e o alongamento da dívida de US$ 142 milhões com a Chevron, o que permitirá manter a companhia capitalizada.

Outra boa notícia para os investidores foi a redução da dívida líquida de quase US$ 100 milhões – chegando aos US$ 268 milhões – e o alongamento da dívida de US$ 142 milhões com a Chevron, o que permitirá manter a companhia capitalizada.

No entanto, a petroleira ainda precisa renegociar da dívida de R$ 528,1 milhões com a Prisma (PSS). De acordo com Monteiro, a empresa “está próxima de conseguir transformá-la em um financiamento de longo prazo”. “Diria que não fizemos isso até agora porque no meio desse processo tivemos a pandemia. Mas não é nenhum ponto de preocupação. A alavancagem está totalmente sob controle”, disse o CEO.

Veja aqui a entrevista com o diretor de Relações com Investidores da PetroRio, George Kassab.

3 curtidas

Que tiro foi este?

Fechando com 13% de alta

![]()

3 curtidas

Juro que pensei em reforçar posição hj depois das aulas que o pessoal deu acima

Mas não…

Me ferrei kkk

![]() Pois é… bom balanço (que talvez demorou um pouco para o pessoal se ligar) + aumento no brent e boa perspectiva… Essas pequenas produtoras são as vezes uma posição alavancada na commoditie… sobe o petróleo, sobe mais ainda a ação…

Pois é… bom balanço (que talvez demorou um pouco para o pessoal se ligar) + aumento no brent e boa perspectiva… Essas pequenas produtoras são as vezes uma posição alavancada na commoditie… sobe o petróleo, sobe mais ainda a ação…

Petro subiu 7%… Acho que o pessoal está vendo com mais otimismo o cenário do petróleo.

3 curtidas

Operação no campo de TM elevando a produção para 10k BOE diários. A Prio tem 80% do campo no momento, pelo acordo terá +95% até o 2S21. Com isso a produção esperada da empresa deve ficar em torno dos 40k BOE num primeiro momento.

2 curtidas

Boa, a integração do poço IV era para aumentar menos do que isso, uns 2500 boe a mais… aumentou 3k… além disso, era para levar umas 3 semanas a mais.

Sucesso, em plena pandemia!

5 curtidas

Analisando a eficiência na Petro Rio fico imaginando o quanto a Petrobras poderia melhorar em caso de privatização.

7 curtidas

O diretor de RI sempre conta o caso de um helicóptero que eles alugaram…

Quando assumiram Frade, foram rever os contratos da Petrobrás… Tinha o contrato de aluguel de um helicóptero exatamente igual, mas a Petrobras pagava o dobro do preço!

Isso é uma coisa que eles fazem, pente fino em cada contrato quando assumem a operação de um campo… e conseguem reduzir e muito o custo…

6 curtidas

Acha que ja esta precificado no preço da ação o crescimento para os prox anos?

Não… para mim está precificada a produçao de TBMT, manutenção do lifting cost e do preço do brent. Espero a melhora dessas três variáveis.

Bem, o foco até metade do ano que vem vai ser a integração de TBMT, o que vai reduzir bastante custos. Aquisições, só negócios de ocasião. Talvez mirem comprar os 35% de Manatti da Petrobrás, que seria uma boa.

2 curtidas

Concordo, o presente está precificado, já o futuro…

O tieback de Polvo-TM pode gerar uma subida na cotação, mas isso deve ser concretizado no meio de 2021 apenas (A PRIO passaria ter direito de mais 15% da produção - algo como 1.500 BOE e veria os custos anuais caírem em cerca de US$100 milhões). Uma subida no Brent e a retomada das aquisições de campos maduros pode fazer a cotação triplicar em pouquíssimo tempo. Meu sonho é o campo de Peregrino da PETR e seus 70k BOE diários, se for conduzido como Frade é possível que aconteça (em incrementos).

Quanto ao Brent, o Dólar está sendo depreciado (nós só não percebemos isso porque o Real está sendo desvalorizado ainda mais), imagino que as commodities em geral sofram por este motivo uma apreciação, já vemos isso inclusive ocorrendo com Ouro, Prata, Minério de ferro…Num mundo onde você ganha praticamente 0 para colocar seu dinheiro num título americano o custo de carrego é proporcional, então comprar ativos que não gerem proventos nem crescimento acaba sendo atrativo.

3 curtidas

Peregrino não é da norueguesa Equinor?

Não me recordo ao certo, mas se for de outra companhia acho uma negociação mais provável do que se estiver na mão estatal. Primeiro que não entra em leilão, e depois o contrato é muito mais flexível.

Achei aqui…

Bem, fora de cogitação esse campo… apesar que a proximidade com Polvo e TBMT seria uma boa… Mas tem um monte de campos entre frade e polvo pra comprar baratinho.

A agenda tá interessante…

Era pra já ter saído as ofertas vinculantes de Garoupa e a de Papa-terra.

- Garoupa é 100% da Petro, plataforma fixa, 19 mboe/dia. Deve sair por uns USD 250mi. Está hibernando

- Papa-terra é 60% da Petro + FPSO, 17mboe/dia… Deve sair por uns USD 200mi.

- Manati já está na fase vinculante, 7mboe, uns USD 80mi, na dependencia de ter o take-or-pay da Petro ou não.

A PRIO estava com 113 USD mi em junho em caixa, e 76 USD em óleo… Além disso, conseguiu renegociar dívidas de curto prazo, e a geração de caixa com um barril a USD 45 tá em uns 80-90mi USD por trimestre. Acho que deve levar pelo menos um desses negócios acima, com sorte Manati+um dos campos.

1 curtida

![]()

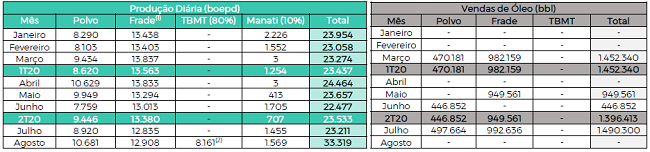

Dados Operacionais de Agosto/2020

Rio de Janeiro, 8 de setembro de 2020 - A Petro Rio S.A. (“Companhia” ou “PetroRio”) (B3: PRIO3), em linha com as melhores práticas de governança corporativa e transparência, informa seus Dados Operacionais preliminares e não auditados referentes ao mês de agosto.

Legenda:

(1) Os dados referem se à participação de 70% do Campo de Frade. A PetroRio aguarda a conclusão da aquisição dos 30% restantes anunciada em 28 de novembro de 2019, para a incorporação deste volume na produção mensal da Companhia.

(2) A primeira fase da Campanha de Revitalização de TBMT foi concluída em 18 de agosto, com o início de produção do quinto poço (TBMT 4 HP). A partir desta data, a produção teve aumento de 40%, para aproximadamente 10.000 barris por dia.

5 curtidas

Essa administração só tem notícia boa, impressionante

Edit: e entrou no Ibovespa

Números muito bons… apanhando um pouco agora pelo preço do brent…

Vendeu 1,5mi em agosto que ficou bom tempo acima de 45… espero a empresa ter conseguido aproveitar essa janela.

Bem, setor ganhando mais importância… a 3R, que tb opera campos maduros, registrou pedido de IPO semana passada.

3 curtidas