Tá chegando num ponto decisivo ou cai ou sobe.

Bem, aí é interessante sobre o preço do Brent…

O dólar e o Brent tem uma correlação negativa… ou seja, geralmente, quanto mais baixo o Brent, mais caro o dolar…

As despesas deles são em reais…

Eles estão com um lifting cost de 24USD… muito bom para campos maduros… no curto prazo, um brent com baixo valor passa a não ser viável para campos maduros de petroleiras maiores, o que acelera desinvestimentos e baixa preços dos campos…

O brent está em USD 60… ainda uma boa margem frente ao lifting cost. Mesmo um cenário pessimista, de brent a 40 e dolar caindo, a empresa mantém um bom desconto, com um EV/EBITDA < 7…

3 curtidas

Meu ponto sobre a queda: A empresa subiu 2000% desde a mínima, esse tipo de papel é cheio de capital especulativo e seus “stops”, no primeiro sinal de reversão ocorre venda para realizar lucros, além de ser uma small cap (uma ordem de 200k é capaz de oscilar o preço). O mesmo acontece com Trisul, volatilidade muito alta em momentos de nervosismo. Mas ainda é uma empresa de risco, com dívida elevada, renda baseada em commodity e num setor amplamente dominado por uma estatal. Comecei a investir nessa queda recente pensando na eficiência da gestão em reduzir custos e no próprio processo de desinvestimento da Petrobras que pode abrir novas opções para a PRIO.

2 curtidas

Ela perdeu 2 concessões ou coisa parecida recentemente? Isto pode pesar tbm

Perdeu Pampo e Enchova para a Trident (1bi a oferta), e Baúna para a Karoon (deve ter ficado em uns 600mi; a Prio ofereceu 500mi).

Perder esse para a Karoon foi estranho, considerando que a Karoon está mal das pernas e havia dúvida se ia ter como pagar a Petro…

É para ter mais desenvestimentos da Petro, e outras petroleiras tb sempre desovam campos maduros…

A Prio está fechando compra de mais 18% de Frade (ficar com 70%). E tem 100% de Polvo… Esse foi o primeiro balanço com 52% de Frade… No 2S19 ainda tem campanha de perfuração em Polvo para aumentar produtividade e prolongar vida do campo (isso vai uns 200 mi). Não vejo ter perdido esses dois ativos como algo tão ruim…

4 curtidas

Perder ativo não é necessariamente ruim, de que adianta ela pagar caro por um ativo e ter poucos ganhos esperados. É melhor aguardar uma oportunidade melhor.

1 curtida

Se continuar abaixo dos 15 reais, sexta-feira será dia de comprar mais Petrorio.

Empresa com ótimo operacional e bons fundamentos. O problema é o mão podre sentado na cadeira do CA.

Abraço a todos!

A Petrorio iniciou a campanha de perfuração em Polvo. E ainda diz no comunicado que está “preservando caixa para aquisições em andamento”.

Ótimas notícias pra quem está comprado.

2 curtidas

Vi apresentação institucional sobre essas campanhas de perfuração. Bem interessante e com bom potencial de agregar valor.

Perfuração sempre é uma atividade de risco, mas em campos maduros, e com uma boa prospecção inicial, o risco é mitigado. Esses quatro pontos de perfuração são os mais promissores. Essa adição de 3 a 6 mi barris (custo de 20mi usd), deve aumentar o Ebitda em USD 50 a 100mi. Isso não está precificado no mercado (por sinal, nem precificaram Frade direito ainda)

Eles estão fazendo a lição de casa, mas os catalisadores serão sucesso em perfurações ou aquisições. Abaixo de 22-23, é uma ótima entrada.

4 curtidas

A empresa trabalhou muito bem no 2t19, fizeram um hedge com o preço do barril que acho que nunca mais conseguem cravar assim e gerou um resultado tremendo, mas as cotações devem sofrer seguindo a perspectiva internacional com a queda do óleo. A empresa está um pouco mais “cara” do que os números na verdade mostram na minha visão, mas continua sendo um caso que com investimento pode trazer bastante retorno no médio prazo. É preciso acompanhar cada trimestre e ver se não dá uma bola fora, mas por enquanto tem inspirado confiança.

Na verdade o 2T19 teve um preço do brent inferior a 2018… Acho que o hedge estava em torno de USD 65 a 68. Agora deve estar o valor do barril entre 60 e 63.

O que mudou mesmo foi que dobrou a produção total de petroleo, de 10.000 para 20.000 barris/dia, pois passou a contabilizar a produção em frade (52% do campo). Além disso, o lifting cost caiu para 29 USD/barril. Ainda tem mais 18% de frade para incorporar na produção.

Com dolar em 4 e brent em 60 tem um EV/EBTIDA de 3,5… mesmo em um cenário muito ruim, de dolar 3,5 e brent em 50, fica com um EV/EBTIDA de 5 a 6. Isso que a alavancagem da empresa está bem baixa ainda.

Bem, essa é minha maior posição, com uns 18-20% da carteira de ações. Vejo como a melhor relação risco-retorno hoje na B3. De riscos tem as questões do setor… o brent ir para o chão de novo, ter algum problema pontual de produção, vazamento (o da Chevron em 2011 foi em Frade), equipamentos quebrarem e parar a operação, tem o Tenure como controlador que já mostrou não ser muito confiável, tem o passado HRT nas costas…

2 curtidas

Pelos riscos envolvidos eu limitei a ~3% da carteira, mas se voltar a ficar abaixo de R$15 aumento um pouco essa exposição. Hoje o que está na fila para comprar aqui é ITSA, GRND e FLRY, que tiveram altas expressivas no último mês e vão esperar um pouco

3 curtidas

FATO RELEVANTE

CONCLUSÃO DA AQUISIÇÃO DE PARTICIPAÇÃO EM FRADE

Rio de Janeiro, 2 de outubro de 2019 – A Petro Rio S.A. (“Companhia” ou “PetroRio”) (B3: PRIO3), em cumprimento ao artigo 26 do Regulamento do Novo Mercado e em complemento aos Fatos Relevantes de 29 de outubro de 2018, 30 de janeiro de 2019, 13 de fevereiro de 2019 e 25 de março de 2019, informa a seus acionistas que, após cumpridas as condições precedentes e aprovações necessárias, foi concluída (closing), nesta data, a aquisição da Frade Japão Petróleo Limitada (“FJPL”), detentora da participação de 18,26% da concessão e dos ativos operacionais do Campo de Frad.

A partir desta data, o resultado econômico proveniente da participação de 18,26% no Campo de Frade passa a ser contabilizado e incorporado nas demonstrações financeiras da Companhia.

A aquisição representa mais uma etapa de sucesso na execução da estratégia de crescimento da PetroRio, através da aquisição e desenvolvimento de campos produtores. As reservas da PetroRio terão acréscimo de 16 milhões de barris 2P e a produção terá um aumento de 3,5 mil barris por dia, considerados os resultados dos últimos três meses no Campo.

Desde a aquisição da operação do campo em março de 2019, a PetroRio já capturou parte das reduções significativas de custos por meio de sinergias operacionais terrestres, aéreas e marinhas ao longo do 2T19 e 3T19, impactando o resultado do segundo de 2019. Com isso, a Companhia replica o sucesso do Campo de Polvo em Frade, tornando o campo mais rentável e aumentando sua vida econômica.

2 curtidas

Já me cadastrei 2x no mailing da PRIO, continuo sem receber os e-mails, nem na caixa de Spam. Alguém mais com o mesmo problema?

3,5k barris dia… mais uns 15% no resultado!!

1 curtida

Eu cadastrei um e-mail do Gmail e sempre recebo. Talvez seja bom entrar em contato com eles.

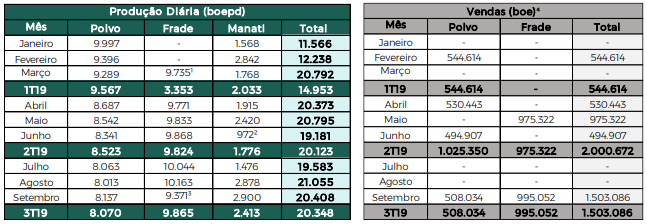

DADOS OPERACIONAIS DE SETEMBRO/2019

Rio de Janeiro, 7 de outubro de 2019 – A Petro Rio S.A. (“Companhia” ou “PetroRio”) (B3: PRIO3), em linha com as melhores práticas de governança corporativa e transparência, informa seus Dados Operacionais preliminares e não auditados referentes ao mês de setembro.

-

Considera a média diária nos seis dias em que a PetroRio operou o ativo.

-

A redução na produção de Manati se deve à menor demanda por parte do cliente (Petrobras). O contrato take-or-pay garante remuneração anual mínima de aproximadamente 2.400 boepd para a PetroRio.

-

A produção de Frade foi impactada por um shutdown nas turbinas do FPSO, com retorno da operação após 24 horas.

-

A Companhia optou por contratar hedges por meio de opções de put para as vendas negociadas para o mês de outubro de 2019, desta forma dando cobertura a cerca 865mil barris com preço de exercício de US$ 61/bbl. A quantidade vendida refere-se a 500mil de Polvo e 365mil barris da Frade Japão, que teve sua aquisição concluída em 2 de outubro de 2019.

1 curtida

Pessoal, alguém tem ideia do motivo das fortes quedas de ontem e hoje? Algum fato novo (notícia negativa)?

1 curtida

Querem aumentar seu potencial de ganho, agora você pode comprar mais barato =D

1 curtida

Especulação que a cotação do petróleo deve cair. Para o mês de Outubro a Cia já informou que tem contratos de $61 /barril enquanto a cotação atual está em $58 (expectativa de mais um trimestre com lucro alto). A um P/L de um pouco mais que 9, EV/ EBITDA menor que 8 é uma empresa com preço interessante, principalmente se reduzir o endividamento. Se cair mais um pouco eu considero aumentar mais um pouco a minha posição.

1 curtida