Show. Obrigado!

Comprei mais um lote hoje a 16,25

O PL para os próximos 12 meses está entre 4 e 6… pois só a partir do último trimestre contabilizou produção de frade (52% do campo - 10.000 barris dia), e a partir do 4T19 contabiliza os 18% adicionais comprados da frade japão (mais uns 3500/dia). O petróleo provavelmente está hedgeado ao redor de 60; espero terem aproveitado o drone para hedgear um pouco mais a 65-70… O lifting cost está em 24 e caindo. Margem de segurança é boa.

Sobre o endividamento, vai aumentar. Já pegou acho que uns 50mi USD a labor+3%, para não mexer no caixa para a campanha de perfuração em polvo. Além disso está para captar 400mi USD com emissões de bonds na noruega, para poder participar de outras concorrências de campos maduros (perderam duas recentemente)

Aumentei ainda mais, a 16,01. Próximas compras só se baixar de 15,50.

4 curtidas

A empresa realmente está muito barata. Tem muitos gatilhos pra valorização.

Agora temos que esperar uma melhora no brent e no cenário para o setor. Enquanto as incertezas pairarem, a cotação não vai andar.

1 curtida

São dois riscos pra empresa:

- Preço do petróleo., se cair abaixo dos $40 poderá criar dificuldades para a empresa.

- Campanhas de perfuração., pode não encontrar nada.

Embora os riscos existam, a chance de preço cair até os 30-35 por enquanto é baixa. E a chance de não encontrarem petróleo nas novas perfurações também é baixa pq operam campos maduros.

Para mim é uma das melhores relações risco x retorno da bolsa. Se a campanha for um sucesso e o petróleo ficar acima dos $50 é bem possível a empresa dobrar de valor nos próximos 12 meses.

1 curtida

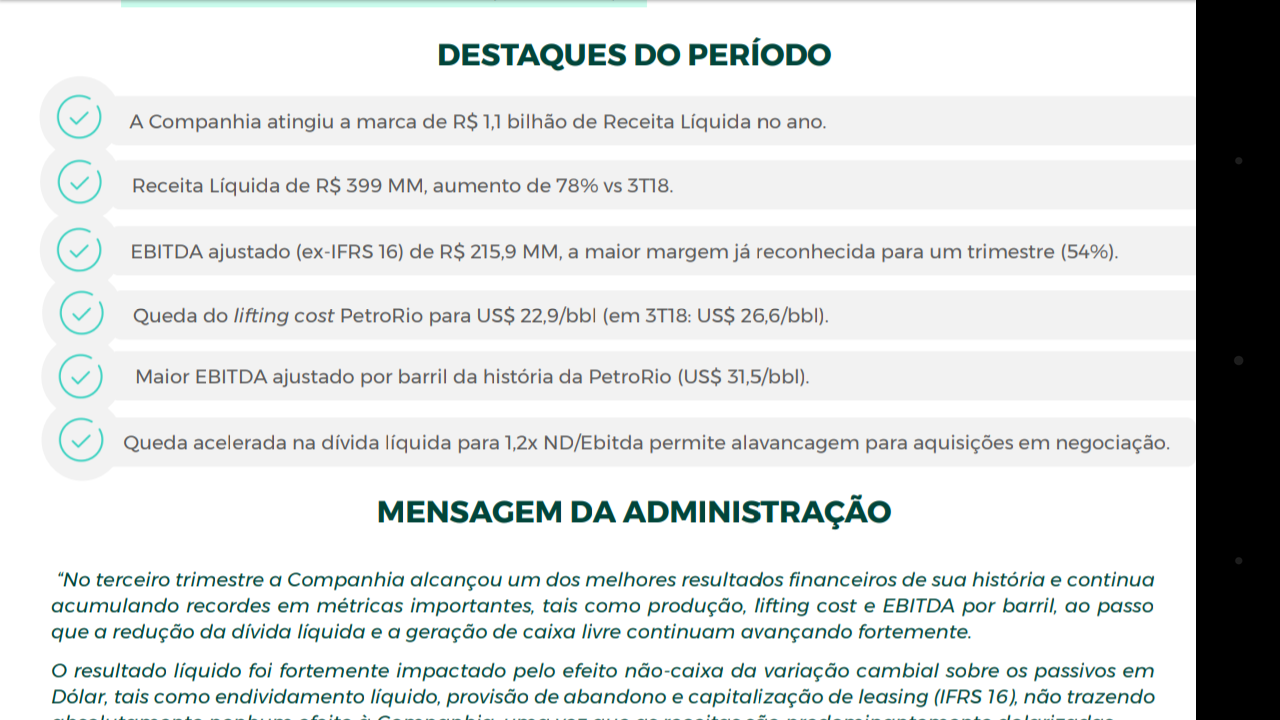

Mais um balanço consistente. Muito bom!

2 curtidas

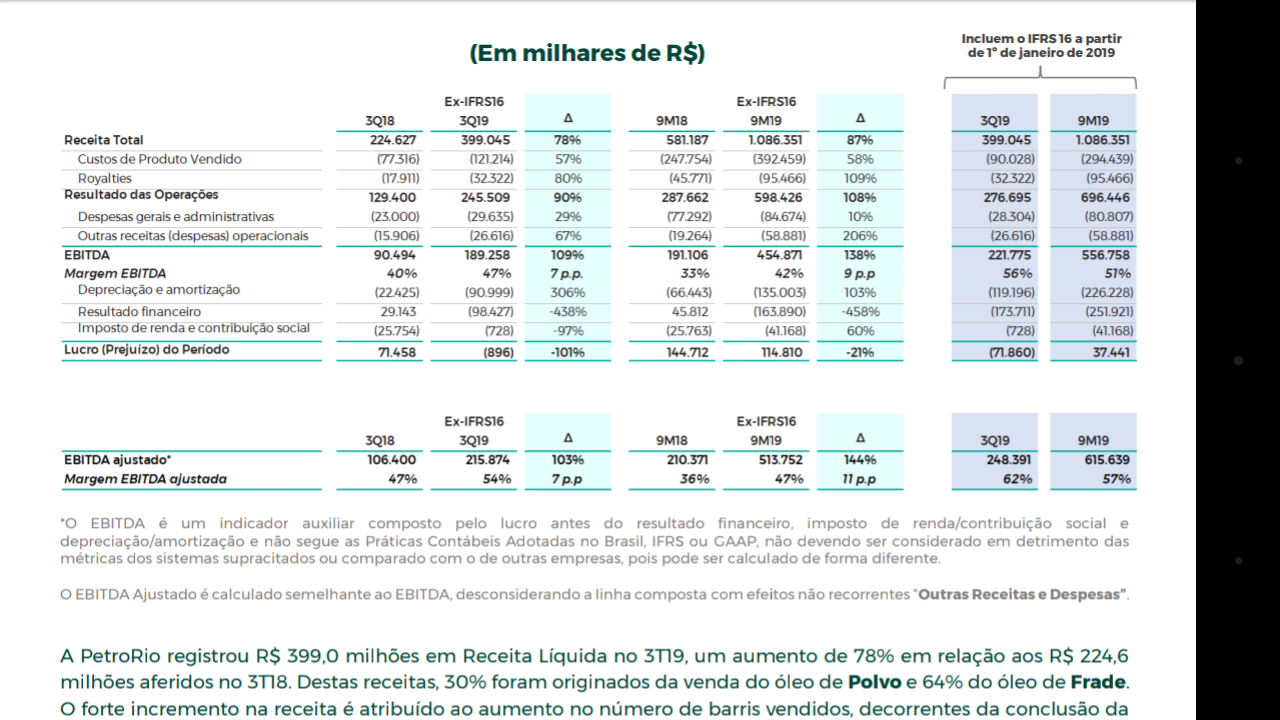

Esse IFRS16 quebra as pernas na hora de um leigo que nem eu avaliar o resultado, foi bom ou ruim, afinal? Receitas aumentando fortemente, mas no final reportou prejuízo? Como o mercado costuma olhar só para a última linha do balanço imagino que veremos uma queda no curto prazo, sempre refletindo as tensões globais. A R$16 devo comprar mais um lote, ao menos.

1 curtida

Esse resultado financeiro ta bem esquisito hein?!

Eles disseram que é por causa da variação cambial da dívida atrelada ao dólar, mas será que é só isso mesmo?

Outra, não vejo sentido em comparar 3t18 com 3t19, o mais sensato seria 2t19 com 3t19…

1 curtida

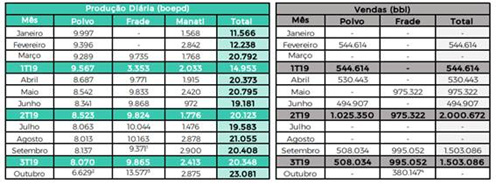

minhas principais métricas para ela são produção de barris/dia e lifting cost… ambos melhorando.

Ebitda e Resultado financeiro é impactado tanto pelo petróleo qto pelo dolar.

Ficar de olho no capex de investimento e sucesso dessas perfurações. Paradas não programadas, taxas das dívidas e novas aquisições.

Está muito barata ainda. Bom resultado.

6 curtidas

Concordo. E também adicionaria aí a diminuição da dívida.

Também achei o resultado financeiro um pouco estranho, principalmente aquela linha de prejuízo de 163 milhões de reais. Que tipo de aplicação foi essa, que gerou um prejuízo tão grande? Como leigo, tenho curiosidade de saber o que é…

De qualquer forma, pelo que lo no balanço, isso tem um efeito não-caixa.

Ainda assim, o resultado foi muito consistente. Essa empresa é muito redondinha.

1 curtida

não cheguei a ver a fundo, mas o prejuízo financeiro geralmente é de variação cambial… olha o balanço da suzano pra ver (deu 3 bilhoes negativo).

Se tem 100mi usd de dívida e o dolar vai de 3.5 para 4 no outro trimestre, isso representa um prejuízo de 50mi reais. A dívida em dolar seria a mesma. Como a receita da prio é dolarizada, tá ok e é esperado isso.

Eu não vejo problema na dívida da Prio. Pegou empréstimo de uns 150mi para revitalizacao de polvo. Não sei se os 18% de aquisição de frade entrou nesse balanço. Como é uma empresa que gera caixa, um pouco de dívida não tem problema. Como é empresa de crescimento, vai precisar de dinheiro para crescer. Está para emitir 1bi de bonds visando novas aquisições. Então, espere a dívida crescer.

2 curtidas

Nessa empresa, só me preocupa a saída do principal acionista (Tanure). A empresa em si está ótima e com belo preço de entrada.

Me preocupa é a permanência do Tanure! hehehe

1 curtida

Vc nao gosta dele? Qual o motivo? Não o conheço tão bem para julgar, mas me parece que a empresa mudou de patamar com sua chegada.

O Tanure é tipo o Vanderlei Luxemburgo… brilhante, efetivo, mas com controverso e com agenda própria.

O caso mais pé atrás é que a Petrorio usou dinheiro do caixa para comprar ações da Oi (cerca de 6% da companhia), no momento que o Tanure (acho que o Tanure pai) estava em briga no controle, tendo assim mais votos.

1 curtida

Estou querendo abrir posição nela, alguma recomendação de ponto de entrada?

Olhando em termos de EV/EBITDA a empresa está abaixo de 8, o que já acho um patamar bem interessante e as receitas tendem a aumentar o que deve diminuir ainda mais este indicador. Então já estaria num preço interessante, mas dado que o barril de petróleo costuma oscilar em turbulências internacionais você pode tentar esperar alguma no curto prazo e tentar um pouco mais barato que agora. Só tenha em mente que o leilão da cessão onerosa deve ocorrer logo e pode mudar um pouco as coisas no setor.

2 curtidas

Concordo com o guipasqual.

Está barata… mas, uma vez que já saiu o (bom) resultado do 3T19, deve dar uma corrigida nos próximos dias… 17 é um ótimo ponto, mas não sei se chega lá. Diria 18,20 para abrir e 17 para aumentar.

1 curtida

@vkjr

olha essa… mais uma… ![]()

https://www.sunoresearch.com.br/noticias/cvm-recebera-r-82-milhoes-de-acusados-de-insider-trading/

2 curtidas

Divulgados os dados operacionais do mês de outubro, com destaque para a incorporação dos números de Frade Japão na produção total da companhia.

2 curtidas

Já recadastrei no mailing, coloquei email do gmail e até hoje não recebo nada dessa joça.