PSSA3 - 4T 19

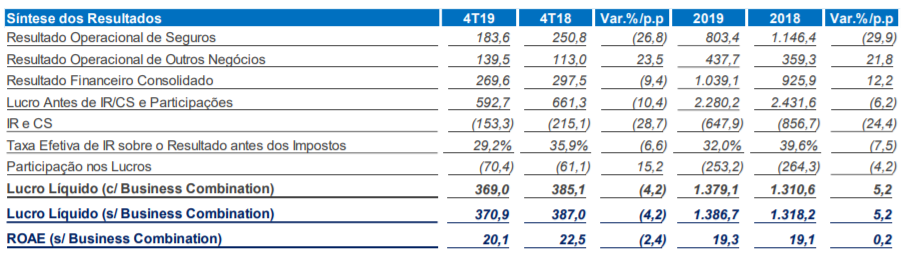

Achei o resultado fraco. O lucro só não veio com uma queda maior por conta da boa redução no IR a pagar. A queda na taxa selic impacta bem negativamente o resultado financeiro, que recuou -9%.

Acredito que em 2020 a empresa dificilmente reporte crescimento.

Mesmo assim o ativo continua barato do pto de vista de valor.

Empresa PSSA3

Cotação atual 66,13

Preço alvo pelo PSBe esta em 98,79 com potencial de crescimento de 49%

Pelo FCD, utilizando uma taxa de crescimento de 0% no primeiro ano, 2% no segundo ano, 4% terceiro ano, e 6% nos seguintes, p/ os próximos 5 anos, com 8% de taxa de desconto, chego a um valor de 99,44

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo

FCD um crescimento anual de 5% p/ os próximos 5 anos.

Achei o resultado razoável, pode abrir um espaço para compra, pois estava um pouco caro para o que a gente espera da PSSA. Eu vi alguns pontos positivos, considerando que tenho intenção de aumentar posição.

Lucro de cartão de crédito e serviços bateu 28% do LPA, contra uma média de 20%.

Resultado financeiro deu 191% do Cdi contra 161% do 4T18. No 2s19 houve alocação de títulos a curto amortizado em inflação e pré, a carteira em si está pouco exposta a LFT. Percebi isso como um posicionamento defensivo para garantir resultado com juros baixos e liberar esse valor para valor justo futuramente liberando resultados. Acho que financeiro vem flat em 2020 com aumento da performance.

Sinistralidade auto e saúde aumentou, volatilidade normal do negócio, deve abrir espaço para compra, assim espero, e a trajetória normal seria aumentar prêmios para reduzir sinistralidade em 2020. Ou seja, foco em operações.

Sem outras informações da concorrência, mas imagino que o caos esteja reinando neste cenário.

Alguem acompanhando a empresa a fundo? Voltou a ficar atrativa mas a dificuldade em reportar crescimento no curto prazo desanima um pouco

Vcs acham seguro abaixo de R$50 ? tô pensando em entrar

Vai com tudo!

Assino embaixo

Oi pessoal. Estava analisando os gráficos da Porto Seguro e vi que nada consta em DB/PL. Alguém poderia me explicar o motivo? Outra coisa: pra quem já investe em Itaú, seria uma boa entrar na PSSA, considerando que o Itaú é o sócio majoritário? (não seria algo como investir duas vezes no Itaú?)

Vou responder só a segunda… Não é a mesma coisa, porque a Porto Seguro é só uma parte bem pequena do Itaú. Se a parte de seguros crescer mais do que a do banco como todo a Porto Seguro pode crescer mais que o banco, por exemplo.

Obrigado. É realmente uma consideração interessante.

Empresa financeira não tem dívidas, normalmente

Pessoal, estou comparando PSSA com SULA. Fiz uma análise preliminar agora à tarde e gostaria de saber as considerações de vocês (o que eu negritei é o que considerei mais vantajoso).

PSSA: NM, ações ON com tag along 100%, free float 29,1%

SULA: N2, ações UNIT (algo ruim, por me obrigar a ter ações PN); ações ON com tag along 100% e FF 44,5%; ações PN com tag along 100% e FF 89,4%.

![]() ponto pra PSSA, porque além de Novo Mercado (melhor governança, a princípio) aparentemente, o fato de a SULA operar com UNIT seria ruim, por me obrigar a adquirir ações preferenciais.

ponto pra PSSA, porque além de Novo Mercado (melhor governança, a princípio) aparentemente, o fato de a SULA operar com UNIT seria ruim, por me obrigar a adquirir ações preferenciais.

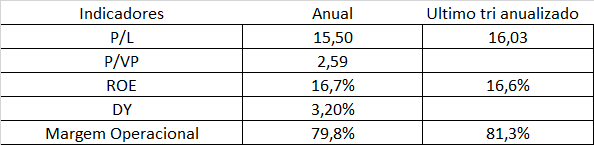

LUCRO LÍQUIDO de ambas é positivo e crescente.CAIXA LIVRE positivo em ambas, mas sempre crescente na SULA (na PSSA tem solavancos). PATRIMÔNIO LÍQUIDO positivo e crescente em ambas. ROE se mantém entre 15 e 20% em ambas, com ligeira vantagem pra PSSA. ROIC positivo pra ambas desde 2018, porém crescente para SULA e decrescente para PSSA.

O gráfico de margem líquida de PSSA me pareceu mais constante ao longo do tempo, assim como a operacional e a bruta.

Em termos de endividamento, ambas me pareceram ter resultados muito bons. A DÍVIDA LÍQUIDA de ambas é negativa, mas os números da SULA são constantes e decrescentes (PSSA não mantém a mesma constância). ÍNDICE DE LIQUIDEZ CORRENTE de PSSA gira em torno de 1,2, ao passo que SULA gira em torno de 2.

PAYOUT de PSSA desde 2015 não foi menor que 30%, ao passo que de SULA não passou de 22%. Igualmente, o DY de PSSA se mantém entre 3% e 5%, ao passo que SULA entre 2% e 3%. LPA crescente pra ambas.

Vai nas 2 e abraço

Não tenho cacife rsrs

qual o problema de nesse caso ter ações preferenciais?

Isso eu peguei das aulas do Eduardo Cavalcanti. Seria uma questão de governança, ou seja, quando a empresa tem a “mentalidade” colocar UNIT no mercado (geralmente te “obrigando” a comprar a UNIT por meio da liquidez) ela mostra que está interessada em proteger apenas o controlador, e não o acionista minoritário, ao “enxertar” as PN no meio da UNIT. O raciocínio de dar preferência pra ON está em “reduzir o risco” ao ter a mesma ação que o majoritário (majoritário não tem PN).

mas se as duas tem tag along o que muda pro sócio?

O investidor de retrovisor defensor de Cielo? Se a empresa é boa e a governança se provou ao longo do tempo ON, PN ou Unit não tem diferença.

Concordo com os colegas a cima. Se o controlador quiser ferrar com o minoritário ele fará independentemente de você ter ON ou PN, esse filtro que o Batter o Cavalcanti e o Holder utilizam é excessivamente conservador e inefetivo.

Sem contar que ambas tem tag along.