Resumão.

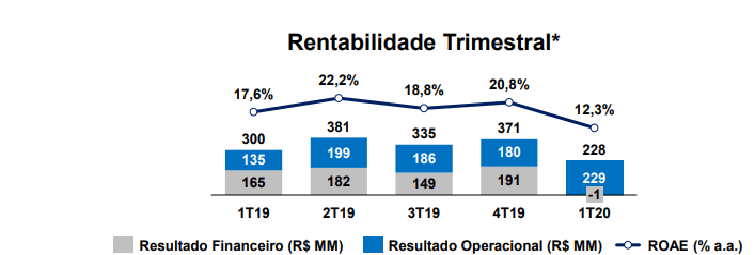

A Porto Seguro (PSSA3) encerrou o primeiro trimestre de 2020 com queda de 23,8% do lucro líquido. De acordo com o relatório divulgado pela companhia nesta segunda-feira (4), o valor, excluindo as combinações de negócios, passou de R$ 299,6 milhões no mesmo intervalo de 2019 para R$ 228,4 milhões.

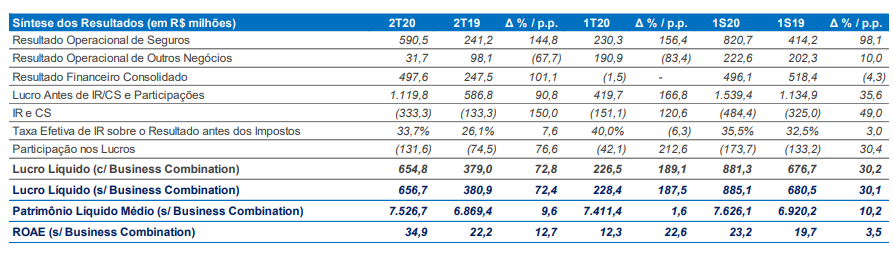

A receita total atingiu R$ 4,5 bilhões, crescimento de 3,7% em relação aos R$ 4,4 bilhões dos primeiros meses do ano passado. Já o resultado financeiro ficou em R$ 1,5 milhão negativo.

O resultado operacional de seguros aumentou 33,2%, de R$ 172,9 milhões para R$ 230,3 milhões.

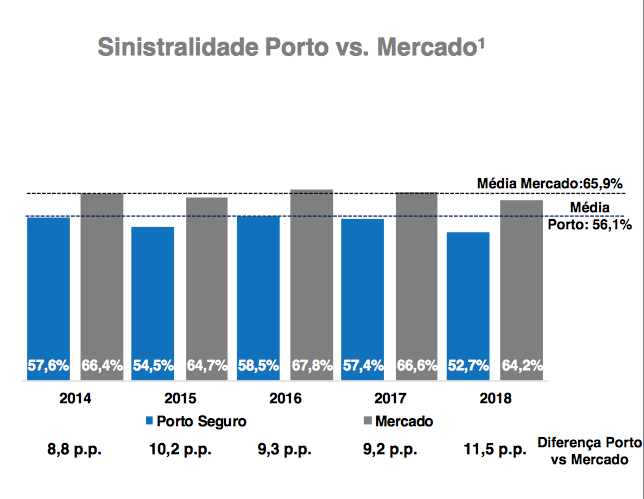

Os prêmios emitidos cresceram 3,7% e totalizaram R$ 3,7 bilhões. A sinistralidade apresentou queda de 1,5 ponto percentual, chegando a 52,6%.

“No primeiro trimestre de 2020, a Porto Seguro mais uma vez demonstrou resiliência para enfrentar os períodos e crise. O resultado financeiro foi fortemente impactado pelo desempenho dos investimentos em renda variável, decorrente dos efeitos da pandemia do vírus covid-19 na economia global. No entanto, essa queda foi atenuada pelo aumento significativo de 52% do resultado operacional, decorrente da melhora na operação de seguros e da expansão relevante dos negócios financeiros e de serviços”, afirmou a companhia.

Na avaliação da Porto Seguro, a diversificação dos negócios tem se mostrado bastante relevante para sustentar o crescimento da empresa e mitigar os riscos.