Montei posição em junho, fui ver agora para aumentar posição e já subiu 20%. Aliás, deu uma disparada logo após sua publicação sobre a empresa

1 curtida

Na verdade, ela desabou logo após o IPO. Quem entrou naquele momento, pegou preço muito bom. Aconteceu o mesmo com d1000, mas essa subiu e voltou rapidinho.

Eu peguei uma parte na queda, mas segui comprando. Na média, estou ganhando apenas uns 10% (fora dividendos que já recebi), mas sigo bem confiante.

Tenho buscado 4 características nos papeis atualmente: e-commerce, exportadora, baixa renda e construção civil. A Irani ganha com as duas primeiras (exportadora só parcialmente, pois é mais focada no mercado interno, mas seus clientes - especialmente os frigoríficos, exportam muito).

2 curtidas

@vkjr está ficando conhecido.

Mas o fato é com a emissão a 4,50, entre 4 e 5 não me parece ter ido a lugar nenhum.

Sendo uma empresa obscura, alavancada embora em um mercado estável, mas sem projeções, me parece que ela está com uma valoração justa. O EV/Ebitda de Klabin e Suzano estão em torno de 10x, daria um desconto de 30% para Irani (sem o ajuste dos biológicos). Parece justo. Agora tendo aderido ao novo mercado, captado, estabelecido um payout alto de 50% (e isso é o que chamo transparência), com projeções para dobrar o Ebitda ao fim do programa de investimento. Estaria melhor precificada como as demais e se estamos falando de um Ebitda de >400 milhões ao fim de alguns anos, são 4 bi de Enterprise Value, que dada a meta de alavancagem, deve resultar em 3 bi de Market Cap. Ou seja, até 5,80, ainda estamos falando de 100% em um prazo de 4 a 6 anos (15% + dividendos). Ao preço atual é no brain.

2 curtidas

Falei em tom de brincadeira, analogia a essa troca de mensagens aqui

Acho que subiu por influência do seu post aqui e no small caps ![]()

1 curtida

Essa é uma boa discussão (sobre o preço alvo).

Pelo momento atual (considerando a entrada dos recursos do IPO e Ebitda trimestral de 65MM): EV = 1,5 bi; EBITDA 260 Milhões. Ebitda Klabin (considerando desconto de 30% no valor de mercado na Klabin) = 7,43. Para a Irani ficar com o mesmo indicador, teria valorização de 36% (na data de hoje, a cotação já deveria estar em 6,5.

Agora, pensando nos projetos da empresa.

Com uma expectativa de Ebitda de 500 MM em 2022, Capex Líquido de 600MM, teríamos o seguinte cenário:

Para chegarmos a um EV/EBITDA de 7,00 (acho bem razoável, ainda mais para uma empresa que virá em um momento de forte crescimento), sua cotação teria que estar próxima de 11,00 (130% de potencial para pouco mais de 1 ano), fora os dividendos, que devem ficar acima de 6% de dividend on cost.

Esse é o resumo de minha tese.

Risco: execução dos projetos de crescimento não serem feitos conforme o planejado (empresa diz que o risco de execução é baixo, mas já vi conhecido meu do ramo dizendo que é mais complexo do que parece).

Surpresa Positiva: o mercado poderá pagar um EV/EBITDA mais alto (face ao crescimento e perfil ESG da empresa). Por exemplo, se chegar em 12, seu preço teria upside de 320%)

4 curtidas

Já tem tempo que não olhava ela.

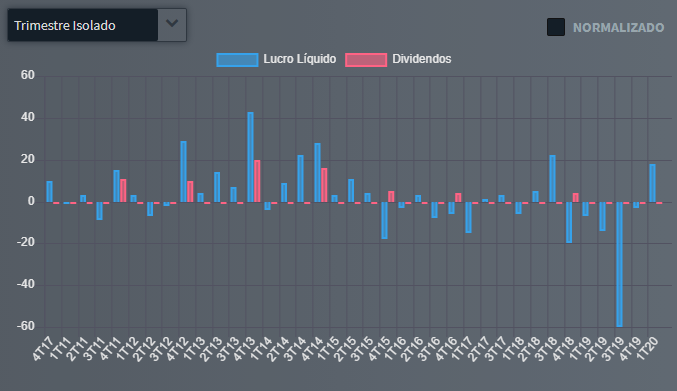

Mas qual o principal driver que estão fazendo vcs acreditarem que agora a empresa vai? Eu olho o gráfico do lucro, e só consigo ver o resultado patinando desde 2015.

4 curtidas

Cadu, é uma combinação de fatores:

-

Ano passado, empresa vendeu operação deficitária ano passado. De quebra, reduziu prejuízo e melhorou estrutura financeira. Nesse mesmo ano, emitiu debêntures verdes, e usou para pagar dívidas caras é em dólar.

-

Arrumada a dívida + recursos do IPO, a empresa passou a poder investir em projetos para redução de custos e aumento de capacidade produtiva. A estimativa do mercado é um aumento de 100% no Ebitda. Além disso, gerará 100% de suas necessidades de energia, com potencial sobra para venda.

-

Por sorte dela, está no setor certo na hora certa: substituição de plástico por papel e crescimento do e-commerce, além do bom momento para empresas ESG (ela de fato é, ao contrário de várias outras que fingem ser)

-

Saindo do financeiro, está migrando para o novo mercado e ganhou boa liquides com o IPO.

Nesse 3 tri, já veremos parte dos impactos gerados pelo mercado aquecido e despesas financeiras mais controladas. 4 tri, um trimestre realmente inteiro com todos benefícios, e provavelmente sem um peso tão grande das aparas, que ficaram em falta no 3 tri devido aos efeitos da pandemia (Aparas - papel reciclado, representam 70% da matéria prima da empresa e uns 20% de seus custos).

6 curtidas

Faltou falar que, no seu gráfico, só temos o 1 tri, mas no segundo, ela já repetiu lucro líquido positivo.

2 curtidas

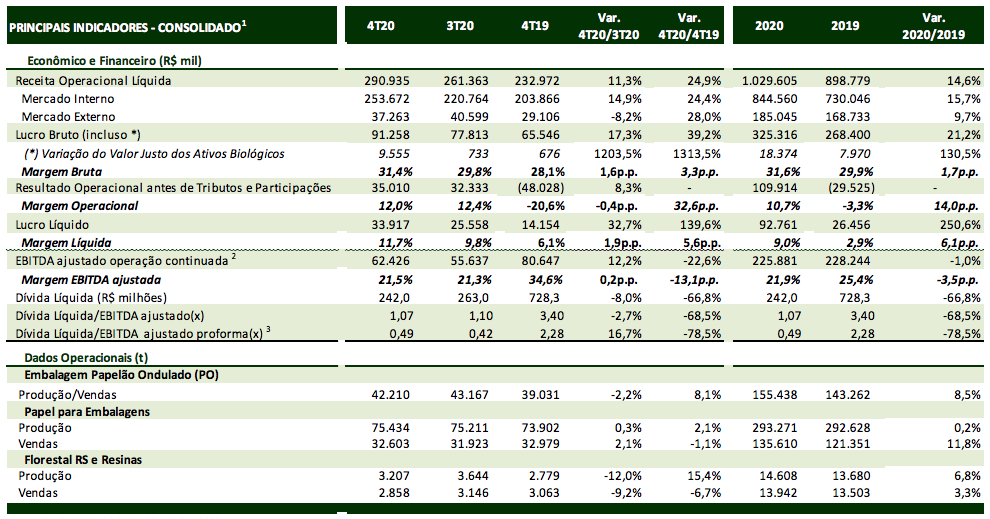

Só complementando, a captação líquida de 382 milhões foi em Julho, ainda não entrou no balanço. O VPA está em torno de 3,00 com esse ajuste. Acredito que o resultado líquido venha da melhor estrutura de capital, estabeleceram uma meta de divida liquida/ebitda de 2,5x, quando costumavam trabalhar com 3-4x. Esse histórico ruim dela é estrutura de capital mal feita. Operacional, a empresa é um relógio. E agora com payout de 50%, vejo realmente uma mudança de valor.

6 curtidas

Sobre o momento do setor, vale a leitura da matéria abaixo da Isto É Dinheiro, mostrando o crescimento na demanda de papeis para embalagem e que esse movimento veio para ficar. Detalhe: Irani é o único “pure player” de papeis para embalagem da bolsa, não entrando tanto nos riscos de commodities e/ou câmbio.

3 curtidas

@vkjr e @sr_fouquet,

Eu acho complicado analisar empresas como Klabin, Suzano e Irani; mas tô tentando…

O P/VP da empresa agora está em torno de 1,65 após o ajuste da emissão, muito bom! PSR em torno de 1,30; o que é bem baixo pro setor e uma melhora nas margens tem potencial de gerar muito valor. Até aí eu cheguei…

Minhas dúvidas são:

1 - Como a empresa poderia dobrar o ebitda até 2022 (500 milhões)?

2 - Para ter um dividendo de 6% num payout de 50% a empresa precisaria que o lucro líquido ajustado fosse 12% do seu valor de mercado, ou seja, deveria ter P/L em torno de 8. Vocês acham possível e em quanto tempo a empresa poderia atingir um LL ajustado em torno de 150 milhões ao ano (daria um P/L em torno de 8)?

Eu me interessei bastante pela empresa por causa do potencial de crescimento de demanda por seus produtos e pela estruturação financeira, mas nos meus cálculos eu chequei num valor em torno de 80 milhões de LL ajustado após a reestruturação. Assim eu resolvi esperar de fora, já que com estes valores o potencial de upside era bom, mas menor que outras empresas que estou comprado…

Já com estas premissas que vocês citaram o potencial realmente seria gigantesco! Como eu entendo pouco do setor, provavelmente posso estar sendo muito conservador nas expectativas futuras. Por isto meus questionamentos…

Grato pela atenção!

4 curtidas

Bom dia! Ótimos pontos.

-

Empresa possui destinação definida dos recursos do re-IPO. São eles: redução de custo (basicamente autossuficiência elétrica) e aumento de capacidade. Com isso, empresa terá aumento de receita + aumento de margens (diluição de custos fixos);

-

Esqueça 2019 para trás. Irani é uma nova empresa a partir de agora. Observe os resultados do 2 tri: no topo da crise, a empresa deixou de vender parte de seus produtos, principalmente papeis usados para panificadoras e sacolas de shopping center (ela é líder nesses setores). Mesmo assim, teve EBIT de R$ 40MM. Em um trimestre normalizado, já deve gerar um EBIT superior a esse, e com os recursos do re-IPO, redução das despesas financeira (que ainda atrapalhavam a empresa - agora está pagando dívida cara e ajustando sua estrutura). No terceiro tri, devido a parte dos impactos da COVID e pouco tempo de re-IPO, ainda não deveremos ter um trimestre 100% normalizado, o que só deve ocorrer no 4 tri. Porém, já espero evolução, com crescimento de EBIT para uns 50MM e aumento do LL. Um problema ainda enfrentado no trimestre é o aumento de preço das APARAS, sua principal matéria-prima (70%) - isso ocorreu pelo isolamento social, mas que deve ser parcialmente normalizado no 4 tri. Pelas minhas contas, esse custo representou 18% da receita líquida no 2 tri, ou seja, não seria difícil de ser repassada em preços, caso o aumento persista mais tempo. Resumo: 3 tri será um bom indicador de receita, e 4 tri já deveremos entrar no patamar de lucro que levará a um DY perto dos 6% (minha estimativa pessoal).

Veja se deu para esclarecer melhor o tema? Qualquer coisa, estou a disposição.

3 curtidas

Não me recordo de ter lido nenhum guidance a respeito, então é mais um chute calculado. Pensaria o seguinte:

- O ganho de produtividade, boa parte dos projetos envolve o aumento de capacidade nas mesmas plantas, principalmente SC, que é maior operação da empresa, se não me engano há uma nova planta que foi mencionada em SP. Considere ampliar em 25 a 30% a produção física na mesma planta, haverá diluição de custos fixos (33%), despesas de logística que possam ter ganho de escala e despesas administrativas quase na totalidade. Por outro lado, os 50% da energia hoje comprada passará a ser produzida com insumos da própria planta pelo que pude entender. A empresa vai ficar com 100% de produção própria e fora do SFN, nada de tarifas, encargos, enfim. Qual o impacto disto no resultado da empresa? Difícil dizer, mas um ganho de 5…6…7% na margem bruta, somado aos outros fatores, podem resultar em um aumento de 50% na margem ebitda atual, por último adicione o crescimento. A empresa deu o guidance de ficar abaixo de 2,5x dívida líquida/ebitda, mas com objetivo de permanecer em 2,0x o tempo todo, mesmo durante a execução do projeto. A dívida dela basicamente são debêntures correndo a CDI + 5% (se não me engano). Consideremos custo de 10% a.a. Se o ebitda a valor presente ir digamos para >400 milhões (pode chegar a 500, claro), podemos tirar 130 milhões de depreciação (considerando aumento dos novos projetos) = 270 milhões… A dívida chegaria a 950 milhões com caixa mínimo de 150 milhões (800 líquida), a um custo aproximado de 90 milhões, 180 milhões antes do impostos, mais 60 de impostos, o líquido fica 120 milhões e o dividendo em 60 milhões (5%).

Conta de padaria, não leve muito em consideração.

4 curtidas

E aí, o que acharam do resultado?

2 curtidas

Esperava mais, estou de olho mas não sei um bom pto de entrada

1 curtida

Comprei.mais em 4,13. Como havia saído do papel por motivo gráfico, resolvi pegar a faca caindo agora. Bateram.bem no papel e acho que proporcionou mais segurança na entrada.

2 curtidas

Comprei mais na semana passada e mais hoje nos 6,04.

1 curtida

Seu valuation mudou? ponto de entrada ainda ta justo 6 reais

3 curtidas

Vou atualizar os números e posto por esses dias uma análise mais completa, até porque já tem mais material do Gaia disponível. Mas a princípio não mudou nada.

1 curtida