Eles deram mais informações sobre o projeto Gaia, mas ainda é difícil fazer estimativas muito precisas. Basicamente temos duas frentes, aumento da receita e corte de custos. O primeiro a ficar pronto é o Gaia II que deve dar um aumento global de 20% na produção de P.O. (53% da receita), em seguida vem a expansão de papel, que deve aumentar em 30% a produção em SC (que não chega a ser 100% do total da empresa, mas é quase isso), dá um aumento de 26% em papel (39% da receita). Esses projetos devem estar parcialmente em funcionamento a partir de 2022 e completamente a partir de 2023.

Fora isso tem o principal projeto da empresa, que é o Gaia I, que vai aumentar em 29% a produção de celulose, atualmente em torno de 90 mil toneladas e um aumento de 56% na geração de energia. Gaia IV e V são também voltados para energia. Esses projetos (I, IV e V) são mais voltados para custo. Hoje o custo da empresa, falando de algumas matérias-primas, é 36% aparas, 14% celulose e 10% energia. Aumentando produção de celulose, tira um pouco a dependência de aparas e reduz a compra do insumo. É difícil dizer quanto isso impacta na margem. Temos também energia, aumentando a produção própria (ou tornando a empresa totalmente independente), é uma redução de custo bem direta nessas 10% atuais. Talvez só nisso incorpore 5% de margem, colocando ainda a celulose, eu imagino um cenário próximo de como era a Klabin no passado, quando verticalizada, operando com margem ebitda de 30%.

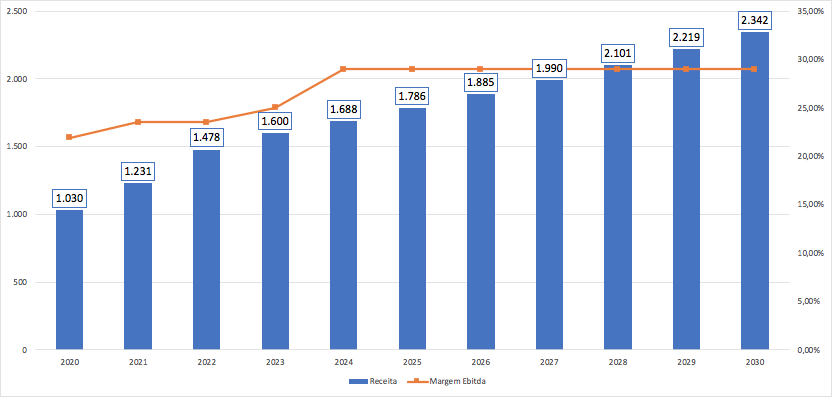

Talvez o @vkjr possa opinar a respeito em cima dos números que estou trabalhando, realmente não é fácil ter certeza de nada. O que importa mesmo é até 2024, depois disso é mais do mesmo. Minha projeção é sair de 1030 para 1688 milhões/ano e margem em 29% (leia um 30% cauteloso).

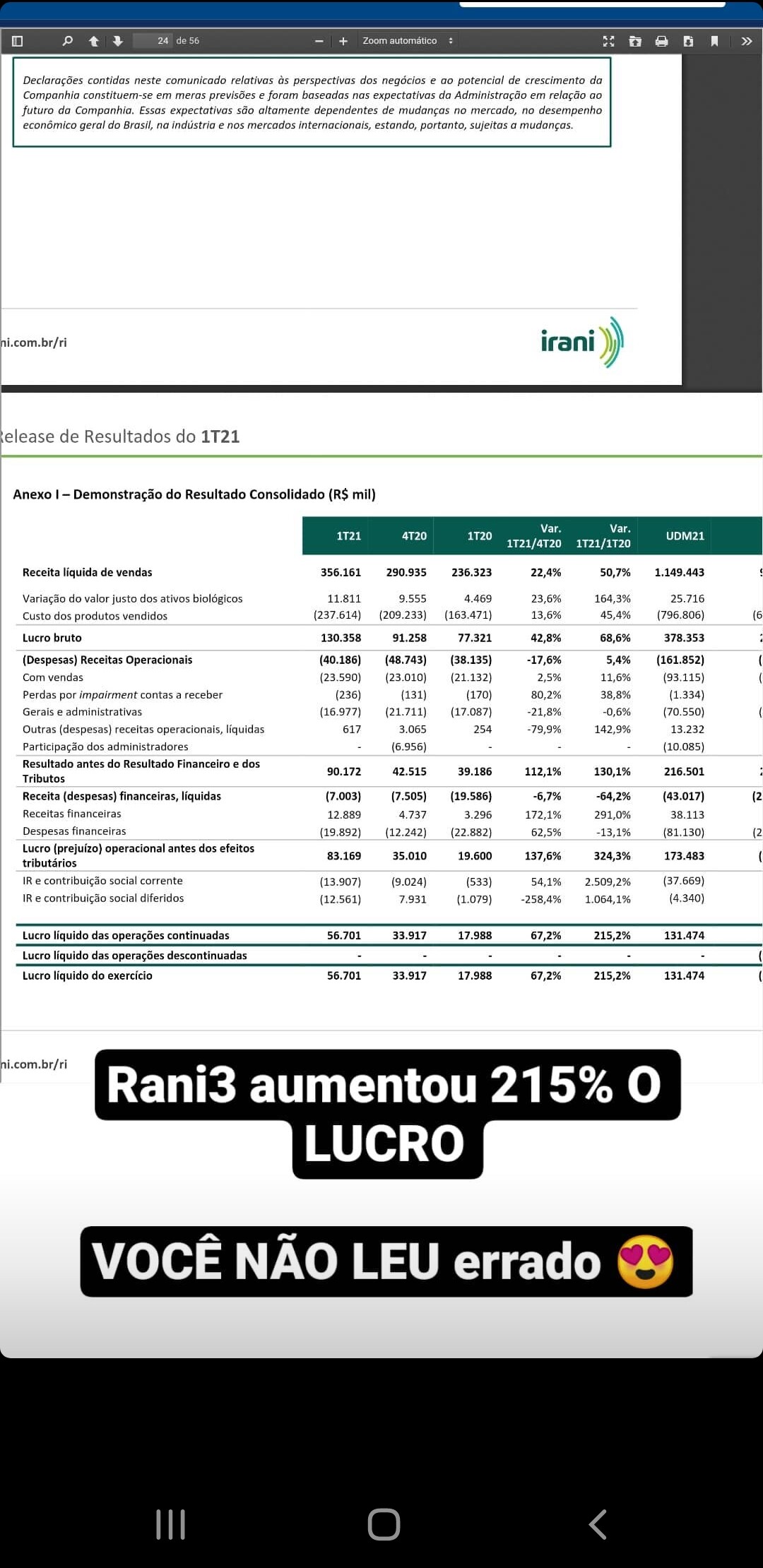

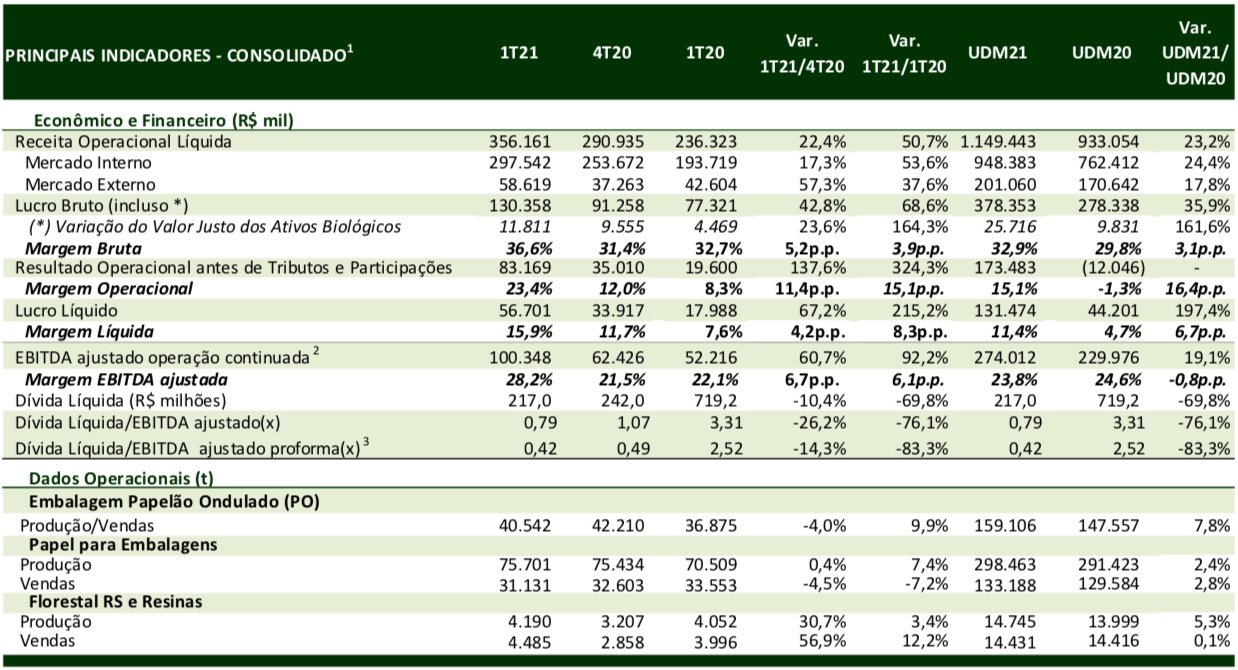

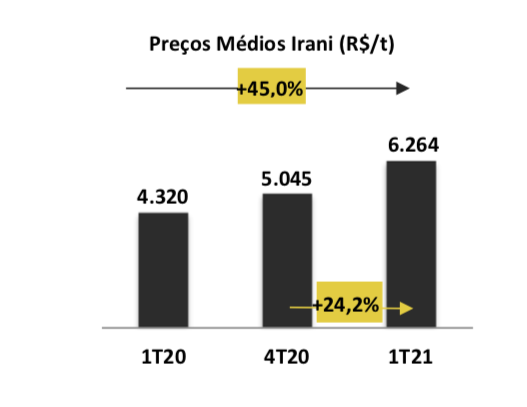

2021 não tem ganho nenhum, é só repasse de preço que já teve no 4T20.

Em cima disso, minha projeção de preço alvo fica em R$ 14,00 por fluxo de caixa descontado, na verdade um pouco acima dos R$ 12,00 que havia imaginado anteriormente. Para 2021, o dividendo fica em 60 milhões (0,23 por ação), chegando a 100 (0,39) milhões em 2024. Colocando um pouco de fé nesses projetos, a R$6,00 ainda é possível garantir um dividendo futuro de cerca de 0,5% a.m.