Não faço nenhuma idéia, minha expectativa maior está na reunião do Copom essa semana. Quero ver se eles pretendem mudar o tom, nem que seja trocar uma vírgula de lugar.

1 curtida

Alguém acredita nessa hipótese? Selic em 2% por 3 anos?! ![]() Os argumentos até que são bons, mas acho que o sujeito tá delirando.

Os argumentos até que são bons, mas acho que o sujeito tá delirando. ![]()

2 curtidas

Acho que não sustenta tanto tempo (nem mesmo artificiosamente)! Dívida pública, dólar alto, inflação (muitos fatores contra).

1 curtida

O que ele diz no fundo é: sem emprego não há renda, sem renda não há produção e a economia estagna. O que o bom senso diz seria: com produção se gera emprego, com emprego se gera renda.

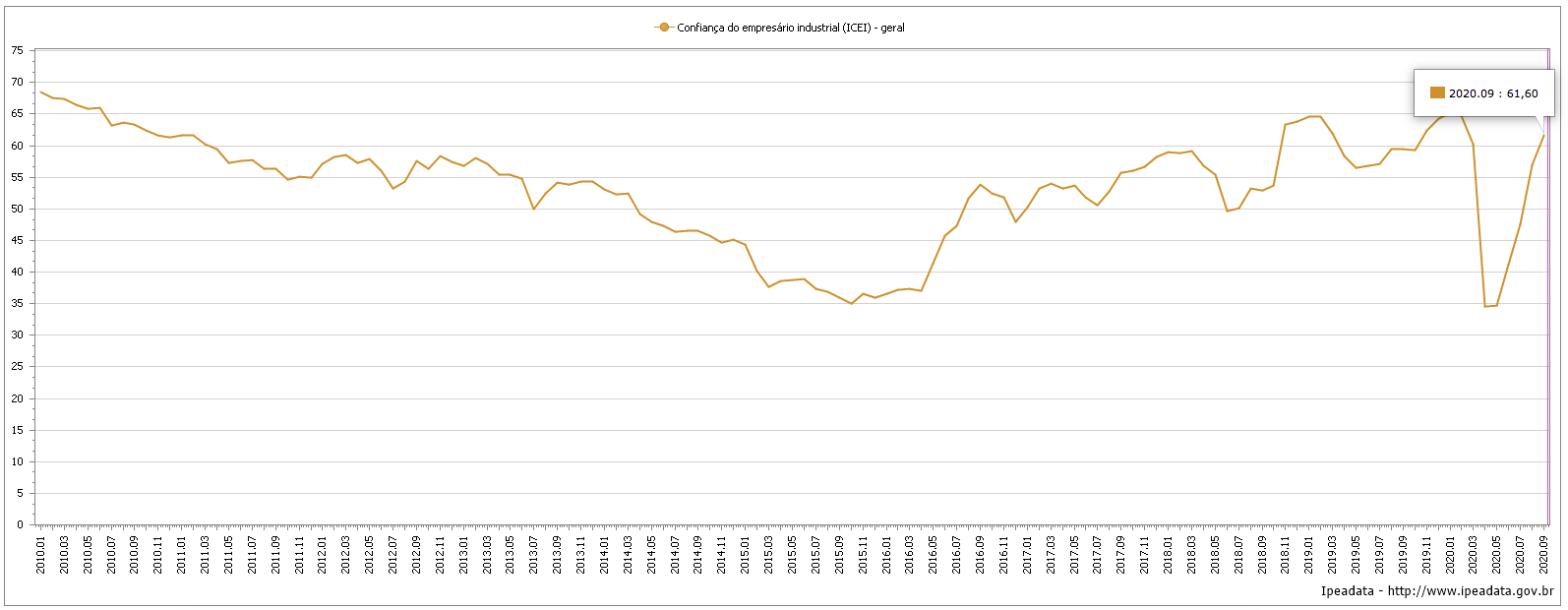

Acima de 50 indica crescimento.

4 curtidas

7 curtidas

1 curtida

O governo precisa rolar R$800Bi nos próximos 4 meses, oferecendo mais risco e menos retorno que México e demais países sulamericanos vai ficar difícil manter SELIC a 2%. Antes a conversa era que o IPCA estava abaixo do piso da meta, pois bem, já está convergindo para a meta, a taxa estimulativa deveria ser revista nessa reunião do COPOM, mas acredito numa manutenção porque gostam de cutucar onça com vara curta.

3 curtidas

O curioso é que até 03…04 semanas atrás estava tudo calmo. Foi o Bolsonaro falar do renda cidadã e o mercado desandou. Nem o Guedes consegue acalmar ânimos.

Como faz falta um presidente preparado…Não bastasse as pérolas da era Dilma. O cargo para presidente deveria exigir teste de inteligência emocional e QI.

Jesus…que fase essa do Brasil!

1 curtida

Não vejo que o IPCA estava calmo.

Inflação é atrasada, ainda mais nesse caso com o choque de oferta e demanda.

Ela pode vir aos poucos ou pode vir de uma vez.

O IPCA são circunstâncias da economia. Quanto ao renda cidadã melhor seria calar, não ventilar nada enquanto não houvesse, de fato, estudo a respeito que não comprometesse o teto de gastos. Amadorismo da equipe econômica + presidente que não entende nada de economia resultou num mercado angustiado que sofre por antecipação.

1 curtida

O que essa turma acha sobre debêntures? De grandes empresas como petr/taee ? Oferece vantagem como isencao IR

2 curtidas

Caramba, pessimo

Próximo dos 50 anos.

Alocar 70% do patrimônio em IPCA+ com juros semestrais e fazer uso dos cupons para realocar em ações boas pagadoras de dividendos…

Ps. O giro de patrimônio é o que incomoda, mas a parcela maior em renda fixa transmite maior segurança.

Vcs acham uma estratégia inteligente?

1 curtida

o que tem que cuidar é que temos selic na mínima histórica, se a selic dispara e o IPCA não acompanhar, seu título perde valor.

Melhor comprar uma boa pagadora de dividendos e fazer o contrário.

Se for para queimar valor real, você ainda vai conseguir uma renda razoável, mas abaixo de 5% com certeza, depois dá uma conferida nos números. Se for para custear a perda da amortização comprando IPCA+, aí então seu retorno fica um pouco abaixo de 3%.

Mas isso se for manter até o vencimento. Se em 15 anos, temos juros reais longos de 2% a 3% no Brasil, você ganha bastante.

A única coisa que gosto do Cupom Semestral com IPCA é porque dá para pegar um vencimento de 2055. Você difere impostos quase eternamente. Nos demais, a cada amortização, o leão vai abocanhar sua indexação.

Hipótese de mercado.

E se contratasse juros acima de 6% (ipca+ 2055) aportando numa tacada só? Vc faria?

1 curtida

Teria que estar cenário de caos a meu ver. Mas faria sim, diversificando, em um caso assim preferiria um duration mais curto. Em 15/16, a NTN-F era uma boa opção, é um título de vencimento mais longo, oferecem em geral 10 anos, mas o fluxo de caixa dela está quase todo no curto prazo, dá um duration de 6, 7 anos. E tem bem menos risco de preço que um prefixado bullet.

1 curtida

Pessoal,

Reserva de emergência acima de R$ 10 mil reais. T.Selic ou poupança? O q acham?

eu deixo na poupança, mais pela praticidade e pelo resgate automático…

1 curtida