Desconta do valor do titulo que nem um dividendo. Incide IR de 22.5, ficar de olho se não enquadra o cupom em IOF, uma vez que são considerados como juros. Se quer esse tipo de estratégia aconselho comprar fiis na data com, com um bocado de trabalho você consegue 3 ou 4 datas no mês e geralmente a cota volta o valor ou quase tudo no dia seguinte. Mas é um risco alto para se ganhar tão pouco.

1 curtida

O cupons pagos no ipca+ 2030 foram descontados do preço unitário do título. Ainda assim, vcs acham intessante esse tipo de produto p/ aposentadoria? O q acham?

Tende a ser o ativo mais “confiável” para a aposentadoria, afinal o % do cupom já é pre-definido. O risco mesmo é o do emissor no longo prazo, se pensar que 30 anos atrás nem nossa moeda era a mesma.

Por toda essa questão de menor risco o retorno tende a ser menor…

1 curtida

Dando uma olhada nas ofertas públicas disponíveis na XP, temos CRA para M Dias Branco pagando IPCA+4,2 com vencimentos para 2028 e 2031.

Também tem um CRA TEREOS para 2026 prometendo pelo menos IPCA+6,00. Alguém sabe se a empresa tem rating interessante? A taxa é boa, mas me parece que o buraco é mais embaixo.

1 curtida

Pessoal,

Quais são as contas de pagamento mais “seguras” e com melhores opções de investimentos via fintechs? Pic Pay, Nubank…?

Não sei exatamente qual sua definição de conta de pagamento, mas eu acho o Inter bem completo, porém o C6 tem um perfil mais classe A e imagino que no futuro deve focar mais em investimentos do que o Inter.

Não conheço a Tereos. Não arriscaria.

O da MDIA3 é muito confiável. A empresa tem situação financeira excelente. Liquidez corrente = 1,80; Dívida Bruta/Patrimônio = 0,25.

Se ela der calote, é porque já vão ter falido 90% das empresas brasileiras.

3 curtidas

Tenho visto muita notícia de fraude envolvendo C6, além de algumas ingerências (conceder crédito consignado sem solicitação do cliente).

1 curtida

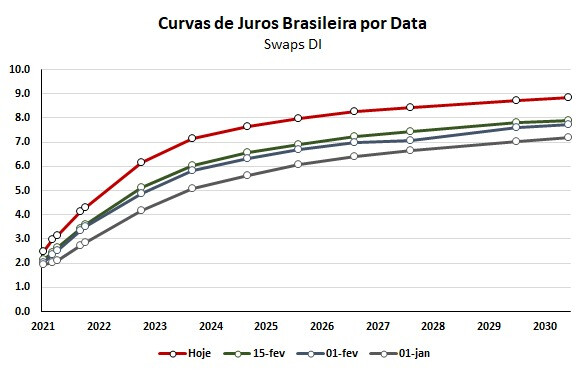

Alguém aqui acredita no recuo do IGPM no curto / médio prazo?

Complicado.

Inflação é igual a um grande trem.

Quando tá parada, demora a pegar velocidade.

Depois de pegar velocidade, difícil parar.

É o que costumam chamar de inflação inercial.

2 curtidas

3 curtidas

Cada dia que passa sem o Banco Central aumentar a Selic, está curva vai subindo mais ainda, porque a inflação que está alocada hoje sobe em exponencial fora que o investimento no Tesouro por parte dos estrangeiros só faz sentido quando a taxa de juros está mais alta, principalmente, quando se leva em conta o risco Brasil.

1 curtida

Nesse cenário, faz sentido continuar aportando em FIIs ou seria mais inteligente aguardar? Ou o inevitável aumento da SELIC já está precificado?

Eu acho que vai depender de quanto vão aumentar na SELIC, se o aumento for baixo, acredito que já foi precificado, mas se aumentarem muito, aí pode afetar as ações e os fiis.

1 curtida

Eu só não consigo entender como alguém compra prefixado a 7% a.a. com o IGPM estourando 30%.

Se voltarmos a inflação contínua de dois dígitos ao ano, esses prefixados darão muito, mas muito prejuízo.

É quem imagina que a selic vai subir mais devagar do que o previsto. Se você acredita que a selic vai demorar a ficar acima de 7%, pode ser que faça sentido, ao invés de colocar no Tesouro Selic.

Eu pessoalmente nunca consegui comprar pré-fixado. Eu sempre preferi comprar NTNB quando tem um cupom que eu aceito, que se tudo mais der errado e eu me ferrar com a marcação a mercado, ao menos tenho um juros real sendo pago.

2 curtidas

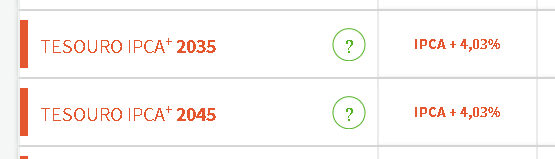

Falando nisso… alguém entende isso aqui?

A dúvida é pq alguém compraria o 2045?

1 curtida

Se for para aposentadoria, quanto mais longo, melhor, como costuma haver perda na amortização, tem gente que compra um pouco de IPCA+ longo junto com Cupom, para ter ganho real. Títulos nesses prazos só a custo amortizado, usar para especulação é muito risco.

2 curtidas

isso… Pra mim o mais longo tem mais risco, então ao menos na minha cabeça o cupom teria que ser maior… entendo que longo prazo a curva de juros fica mais flat, mas zero de diferença?

Tem algo que eu não estou enxergando…

3 curtidas