Só para ficar claro, se você pretende ganhar com a valorização da cota isso não é bem um “investimento” e sim uma “especulação”. Você está querendo fazer trade com cotas do Tesouro. Neste caso o sinal mais conhecido, é se o mercado acreditar que vai estabilizar ou vai ter uma reversão na taxa básica de juros (SELIC).

1 curtida

Mas, acredito que, quando o mercado demonstrar esses sinais, seu lucro atual de 10,5% já terá sido reduzido ou até ido pro campo negativo, pois a taxa IPCA + 3,60% não é uma grande maravilha. Para o curto prazo, não é algo que consideraria uma boa oportunidade.

Agora, se você pensou pro longo prazo da sua filha, deixa lá mesmo.

Uma alternativa para o longo prazo seria sacar agora com os 10,5% de lucro (não se esqueça do IR - provavelmente pegará a alíquota de 22,5% - e das outras taxas no cálculo) e investir para o longo prazo numa ação com bom histórico de pagamento de dividendos, bons fundamentos e que esteja a um preço interessante. Creio que faça mais sentido do que deixar na renda fixa. Oscilações para baixo no preço, tanto as ações quanto as NTNBs vão sofrer.

1 curtida

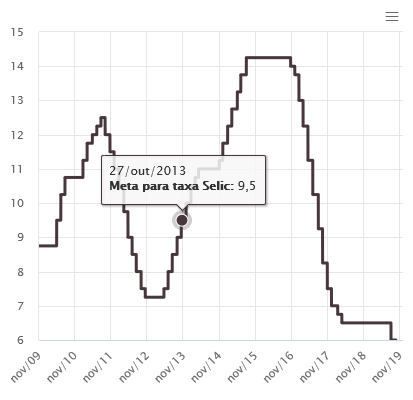

Histórico do COPOM

Curva de juros de longo prazo (NTNs) e Selic (LFTs) como foi dito tem movimentos sinérgicos, mas o timing nem sempre é perfeito e depende de outros julgamentos sobre o futuro (antes das eleições, p.e., os juros de longo prazo estavam altos por conta da incerteza). Mas de uma maneira simplista, a melhor hora para comprar uma NTN é no primeiro momento em que o COPOM abaixa os juros, e a melhor hora de vender, na primeira vez que sobe.

2 curtidas

Sei que é um valor pequeno, mas a rentabilidade esta bem legal a curto prazo, sei também que deve em pouco tempo voltar para o centro ou ate negativar como comentado na caminhada ate 2035, e tenho sim em mente aplicar em uma ação tipo Itausa, onde poderei fazer aportes,mas se o Copom deve baixar mais uma vez a Selic ainda este ano, ao menos ate dezembro, esta curva deve ser positiva, Certo? ou não é dito?

pros interessados, o banco ABC tá com LCI/LCA com liquidez apos certo período. De interessante lá tem um com 100% CDI com liquidez após 3 meses e outro com 102% CDI com liq. apos 186 dias

Oi Fabio! Antes de qualquer coisa, qual é o objetivo desse investimento? Qual o prazo que pretende deixar investido? Tendo isso em mente, fica mais fácil definir o que fazer.

Se o objetivo é para longo prazo (mínimo 10 anos), eu pensaria em um bom fundo de previdência privada (de ações ou um bom multimercado), pois é o investimento com menor tributação (IR de 10% após 10 anos). Fundos como o Alaska 70, Bogari Prev, Verde AM Prev. Foi o que eu fiz pro meu filho (o Alaska, por ex, vc pode fazer contribuições periódicas de 250,00).

Sobre sacar a NTN-b, eu aguardaria um pouco (ainda vai ter uma leve queda dos juros, que podem aumentar a rentabilidade dessas Bs longas). Eu não acho que a curva longa vá mexer muito no próximo ano (no sentido de as taxas subirem e afetarem o seu título). Então eu aguardaria para sacar (pensando no IR) até escolher para onde ir.

Lembrando que, quando os juros caem, o título que você comprou passa a render menos também (pq no dia da queda, vc recebe a diferença de taxa de uma vez e o título passa a render pela nova taxa, que muda todo dia). É a famosa marcação a mercado.

Vou deixar dois vídeos da Marília Fontes, da Nord, que explicam muito bem isso.

O Ativo mais Arriscado do Brasil no Momento - YouTube (assista tudo, mas se quiser ver especificamente sobre o que eu disse, pule para 35:11)

1 curtida

Ola,

Obrigado, vou estudar estes fundos, veja, quando coloquei o dinheiro dela no TD, eram os primeiros dias de estudo, ainda tinha muito medo e desconhecia completamente a RV, por ser dinheiro dela fui para o mais seguro por assim dizer…Agora acho que posso alocar em algo mais interessante, mas desta vez com calma e mais estudo, um ponto interessante que você tocou são os aportes, quero engordar nos próximos anos o patrimônio dela com eles, sera para aproximadamente uns 10 anos mesmo.

Em tempo: se optar pela previdência privada, escolha a modalidade VGBL, pois, ao sacar, a tributação será apenas sobre o rendimento.

Vou listar alguns fundos interessantes pra vc pesquisar. Lembrando que o longo prazo vai compensar as perdas temporárias de um bom fundo de ações ou multimercado:

-

Verde AM Icatu Previdência FIC FIM Previdenciário (se tem conta no Itaú, ele está como Itaú Prev Verde AM FI Multimercado; confirmar se cobram taxa de carregamento na entrada ou saída);

-

Alaska 70 Prev FIM

-

Bogari Value Icatu Prev FIM (tem na Órama e na Genial, mas não sei se está aberto)

-

Vinci Equilíbrio Icatu Previdência II FIC Multimercado

-

Athena Icatu Prev FIM 70

-

Brasil Capital 70 Prev FIM

1 curtida

Plataforma que estou utilizando para entrar em RENDA FIXA de 13% ou mais…

https://inco.vc/conexoes/codigo/39ef635b

quem se cadastrar usa meu código pra ganharmos uns dinheirinhos de indicação hehe gratidão e vamo que vamo!

Pelo que li, parece ser P2P. Mas o site não dá informações claras sobre… E falar de 13% em RF… Sei lá, não cheira bem.

Estou testando… dou notícias ![]()

Os que entrei estão rendendo conforme previamente combinado.

@Cadu não sei se aqui seria o lugar para essa postagem, mas não achei outro local.

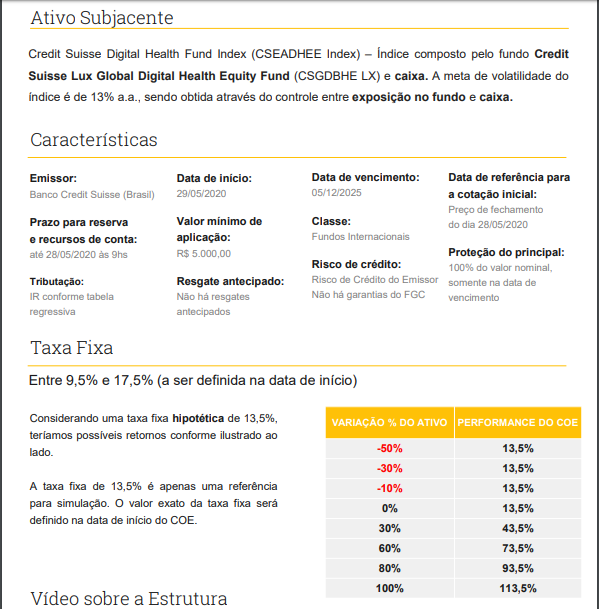

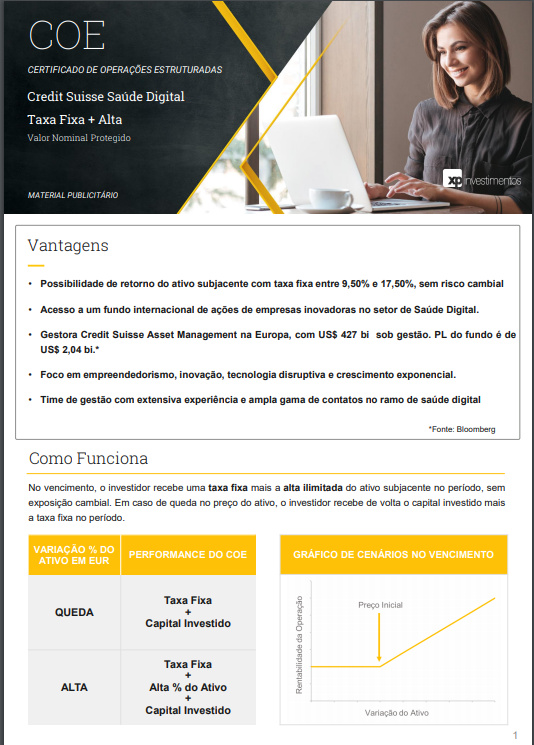

Eu tenho algumas dúvidas sobre COE’s, até já vi alguns foristas e youtubers falando sobre experiencias ruins com esse tipo de investimento, mas o pessoal da XP me enviou um COE que não conseguir encontrar a pegadinha… como um investimento não tem perdas? Alguém tem alguma experiência? Só achei 13,5% um valor baixo para deixar o capital preso por 5 anos.

1 curtida

Vou responder a sua pergunta de modo genérico, pois não conheço a estrutura do fundo que o COE irá aportar.

Estatisticamente no médio/longo prazo, os investimentos dificilmente ficarão negativos, sobretudo no meio de um bear market.

A sacada genial do COE para as corretoras é que o risco do capital ser inferior ao aportado é diminuto para eles, enquanto o ganho nas operações é ilimitado. Por outro lado, o investidor tem um potencial de crescimento limitado do seu patrimônio, acreditando simplesmente na segurança do seu capital protegido.

3 curtidas

Acho que o maior risco é de oportunidade ou de inflação.

Oportunidade porque você fica com esse dinheiro parado e não pode colocar em outras coisas.

Assumindo o caso ruim, você vai ganhar menos do que colocar no TD, por exemplo.

O de inflação que eu vejo é o seguinte: 13.5% em 5 anos é 2,5% ao ano. Se a inflação subir acima disso e o índice não subir é o mesmo que “perder dinheiro”.

Como provavelmente não tem liquidez, eu só investiria se 1: Você ter certeza que não precisa do dinheiro e 2: Você investiria no índice que está por trás do COE.

2 curtidas

Não sei a respeito deste caso de COE especificamente, mas é possível vc montar travas para limitar o prejuízo/lucro, geralmente é feito com opções. Logo, se um determinado ativo cair muito vc tem uma perda limitada, e caso ele suba muito, ou vc tem um lucro menor, ou um lucro limitado.

Com pensamento de LP, não acho que valem a pena.

2 curtidas

1- Não tenho a menor ideia do que seja esse índice (geralmente COEs se aproveitam de situações assim).

2 - É um investimento de 5 anos, compare-o com títulos IPCA+ de crédito privado para o mesmo período (estes ainda contam com FGC, apesar do emissor ser o CS no COE)

3 - Não entendi como se dá a taxa fixa da simulação (que pode ser 9,5%)

2 curtidas

Pelo que eu sempre li o ganho nesses tipos de COE são limitados, mas nesse caso na alta ele acompanharia a valorização, por isso achei estranho e não encontrei a “pegadinha”.

1 curtida

A alta pode ser ilimitada, mas certamente tem algum pedágio, pra vc conseguir travar a queda.

Ou seja, o lucro pode continuar subindo com a alta do ativo, mas será em uma menor proporção do que seria sem o seguro para a queda.

1 curtida

https://www.tesourodireto.com.br/titulos/historico-de-precos-e-taxas.htm

Acho que tem todos aí, não?

1 curtida