Aí é perfil, realmente, eu gosto dos cupons, são como dividendos, dão segurança ao negócio. Mas se você ir no bullet é recomendável utilizar prazos menores para reduzir a volatilidade. Não se esqueça que Brasil, o risco é ilimitado.

Segue a curva do DI se ajudar na sua tomada de decisão.

Se não me engano o cupom é fixo em 6% a.a. tem alguns fatores a se ponderar, você não vai ganhar juros, apenas correção do IPCA por carregar até o vencimento; se a sua taxa não for minimamente perto de 6% você perderá boa parte da correção pelo IPCA no carrego; até 2 anos do investimento pagará as alíquotas maiores de IR. Ao meu ver é um título se você quiser especular e ganhar com marcação a mercado por ser de duração superior aos demais ofertados ou se você realmente pretende viver dos cupons na aposentadoria

É mais pela redução da volatilidade, uma NTN-B Principal concentra todo o seu valor em um único fluxo daqui a 20 anos. Vale a pena se você estiver seguro de ir até o vencimento ou acredite que seja o melhor momento para especular, pois é o título mais volátil de todos. Os cupons tem o efeito de distribuir estes fluxos de caixa ao longo do tempo e reduzir essas oscilações.

Para mim, o cupom parece interessante porque acho que o risco de moratória em 20 ou 30 anos não é zero. A renda fixa é mais para o patrimônio não virar montanha-russa na bolsa, não ligo tanto para rentabilidade

Não entendi muito bem, @j.black. Se você comprar um título em diferentes datas com a mesma taxa vai ter resultados diferentes, já que o valor que é disponibilizado pela tesouro é o valor descontado pela taxa contratada. Como nos últimos anos esses títulos ficaram sempre acima do valor de face, há perda na amortização em todos eles. No caso dos indexados, estou tentando pensar qual seria a diferença, pois tirando a parte tributária, se os títulos estão travados no IPCA, juros e principal, a lógica seria a mesma de uma NTN-F, mas com um valor de face flutuante, ou não?

Interessante, teria que testar diferentes cenários, mas essa perda ocorre mesmo. Via de regra, quanto mais abaixo a taxa contratada está da verdadeira, maiores são os cupons e menor a amortização. O oposto também é verdadeiro. Olhando uma tabela antiga que tenho aqui de uma NTN-F, joguei um cenário absurdo de taxa contratada de 20% e os cupons semestrais sobem para apenas 15,9%. Colocando a 6%, os cupons se mantém em 7,4%, mas há uma perda de 24,2% na amortização que ocorre em um prazo de 10 anos.

Senhores, o que vocês acham do Banco RCI? (bancorci.com.br), na plataforma deles tem CDBs com liquidez diaria de 108% CDI e CDB Escalonado com Liquidez Diária e 104% a 124%, mas pouco conheço além de ser o banco da renault/nissan.

Estava pensando em deixar parte da RE nesse escalonado para aumentar mesmo que pouco a rentabilidade quase nula da mesma…

Nenhuma, atualmente só tenho algumas LFTs e um pouco de LTN 2023 que comprei hoje mesmo.

Sobre a perda na amortização, você pode montar varias estrategias para contornar isso, a mais óbvia é fazer uma compra casada com IPCA+, mesmo vencimento, aí você vê como fica o DY da dupla e o ganho real na amortização, perde um pouco DY, mas ganha no final, tem que achar um bom balanço.

Pra mim renda fixa é TAEE11.

Embora não seja a rigor renda fixa, é disparado a melhor nesses patamares de selic.

Explico que renda fixa pra mim é = caixa = grana que resgato sem dó quando aparecer uma açao barata. E toda semana aparece uma ou duas oportunidades de boas compras. Já minha reserva de emergencia de 6 meses está em poupança de bancão e cdb itau 100% selic.

Taee11 rende 7% ao ano só de dividendos. Não cai quase nada numa diarréia do mercado (veja no pandemonio de março/abril quanto ela caiu e compare com as outras açoes, tesouro ipca etc).

O que mais me desagrada no tesouro selic é a liquidez: é d+1 em condiçoes normais, mas num circuit breaker pode apostar que vai estar fechado.

Até me surpreende que os fundos e pfs não aumentaram posição consideravelmente na Taee11…

O Tesouro Nacional mudou a regra para fechamento de negociações dos títulos públicos. Antigamente, quando ocorria alterações bruscas nas curvas de juros, a negociação de todos os títulos era suspensa. A partir desse ano (não sei a data certa), o Tesouro Selic é negociado interruptamente de 9:30 às 18hr. Faz sentido, pois é um título pós fixado que não possui variação de mercado intradia.

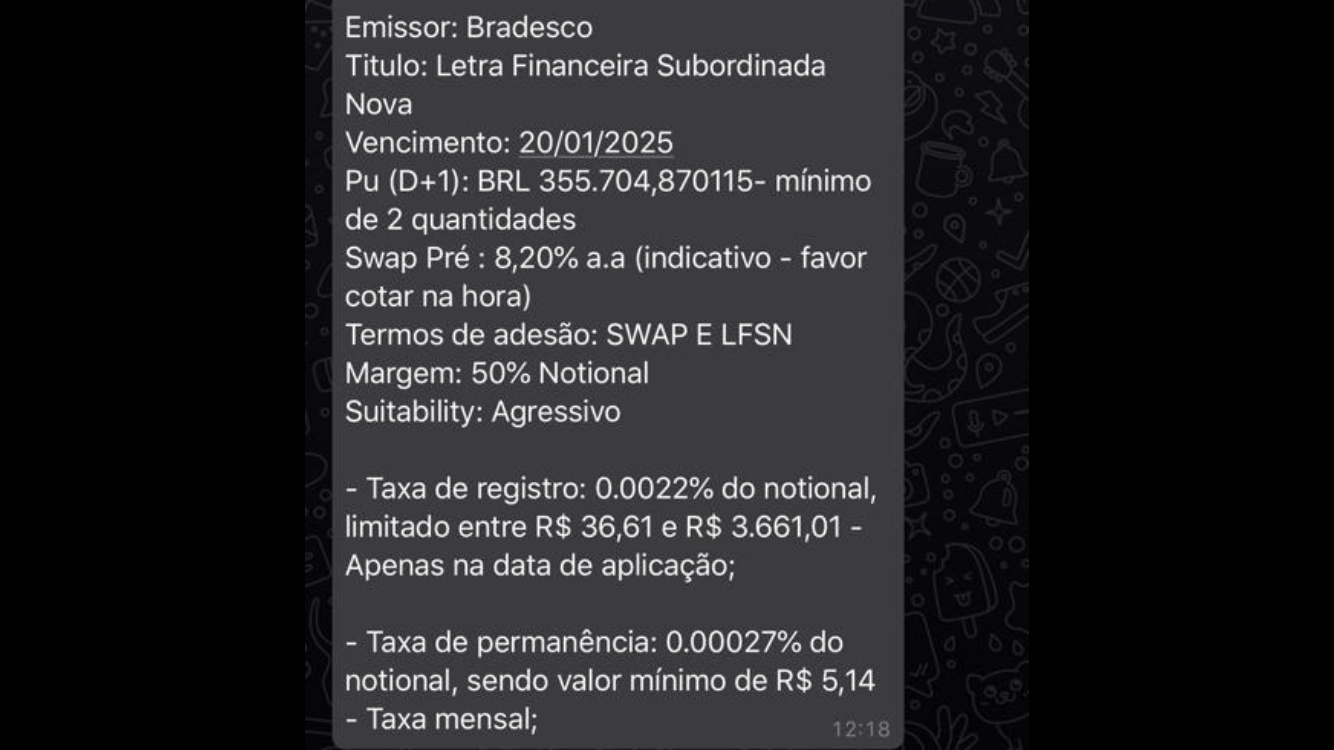

Não tem FGC e você entra na fila depois credores quirografários, sem falar que o investimento mínimo é de 300k (nesse caso 710k) e não tem resgate antecipado.

Hoje o tesouro 2026 está com 6,4% para se comparar.

01/07 venceu um CDB IPCA+8,20% de um empréstimo que fiz para os irmãos Batista pela Easynvest, recebi um SMS informando um valor bruto e na conta o valor líquido que não correspondia ao valor bruto informado (sumiu cerca de 1% do esperado). Alguém já teve experiências assim para me dizer se essa oscilação realmente ocorre ou se é ma fé da corretora? Na mesma manhã tinha checado e a expectativa era de receber em linha com o aviso do SMS.

Sim, a questão é que me informaram as 13:20 por SMS que o CDB havia vencido e cairia cerca de 15,70k, ou 14,85k líquidos de IR a 15%, entrei na corretora e tinha 14,71k. A conta é impossível de fazer com muito detalhe, mas vinha planilhando todo mês e os últimos valores líquidos apontavam para +14,8k (inclusive na manhã do mesmo dia fui conferir se o $ já estava livre e o saldo esperado era de 14,85k) . Da manhã do dia 01/07 para o início da tarde do mesmo dia recebi quase 1% a menos (1% são 6 meses do cdi hoje em dia). Como já vi que as corretoras as vezes “erram” no vencimento de títulos IPCA fiquei com esse receio de ter sido lesado.