Então nesse caso você nunca montaria um portfólio diversificado?

Sempre estaria alocado no “cavalo vencedor”?

Não estou criticando, só tentando entender. ![]()

Então nesse caso você nunca montaria um portfólio diversificado?

Sempre estaria alocado no “cavalo vencedor”?

Não estou criticando, só tentando entender. ![]()

Diversificação tem, dentro da MPT, a ver com baixa correlação.

Nesse caso uma estratégia seria dentro da parcela de equity, vc selecionar o ativo da classe que tem o melhor momentum.

No caso BOVA11, SMAL11, IVV são a mesma classe, então nesse caso escolheria o “cavalo vencedor” dentro da classe.

Isso diversificado com juros, recursos naturais, ouro, private equity, etc

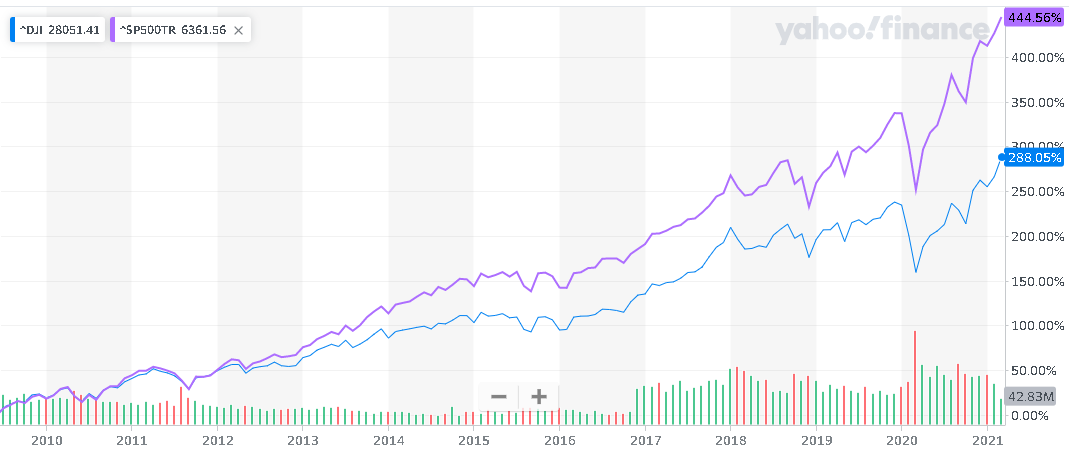

Infelizmente não tem o S&P 500, mas ele valorizou em torno de 20% a mais que o DJI no período. Se colocar em um gráfico, vai perceber que o S&P teve um rendimento significativamente maior que a CAFI, IBOV, etc, com uma variação significativamente menor, ou seja, um retorno ajustado pelo risco brutalmente maior.

Brasil infelizmente adiciona só a parte do risco, fica faltando o retorno…

Se fosse para adicionar algo com emoção, teria uma parcela em emergentes de verdade, como algo de Ásia.

Só mais um adendo, dentro de equity poderia ter só o ETF MTUM, já faz todo o trabalho de diversificação entre setores e seleção de ativos sozinho.

Concordo que, pensando globalmente, EM é bem melhor que só BR. Principalmente por ter bastante peso em China, HK, Taiwan, Korea e Índia.

Tanto que coloquei um ETF de EM no portfólio do exterior.

Não é muito minha praia, mas o que observo dos bons gestores é seleção ativa e passiva ao mesmo tempo: p.e. a alocação do patrimônio é feita dentro de critérios macro, mas dentro disso a seleção de ativos é micro. Lógico que isso exige bem mais estudo. Mas temos o exemplo do @maicon aqui no fórum que segue essa linha. O Ray Dalio e o Stuhlberger me parecem seguir essa linha. Nesse site tem bastante portofolio para analisar nesse sentido:

Eu não acho que precise necessatiamente ser retornos descorrelacionados (nem sei se isso é ainda possível em 2021), mas a alocação deve ser no sentido de aproveitar oportunidades diversificadas o suficiente que reduzam riscos específicos. O que a gente faz aqui, 100% ações Brasil, para um gestor world class seria insano.

![]()

![]()

Lembram da aposta Buffet index vs Hedge funds?

Bravo…

É meio natural isso. A maioria dos investidores hoje em dia tem poucos anos de investimento e acabam começando pelo mais acessível e fácil de entender… o mercado local.

Mas com a facilidade de acesso ao mercado exterior e à informações que temos hoje, creio que rapidamente internacionalizem parte de seu portfólio.

Eu pelo menos venho nos últimos anos tentando mudar esse “home bias”.

Um outro problema que vejo são aqueles que já investem há muito tempo, mas sempre em poupança e renda fixa no geral.

Ao buscar novas opções pra melhorar o rendimento, acabam indo direto pro “lado oposto”: muita exposição em renda variável, criptomoedas, daytrade de índices, etc… ativos com alta volatilidade em geral, e ainda tentando fazer “picking”.

Ao invés disso, poderiam dosar melhor a mão no “sizing” e tentar começar com fundos, ETFs, coisas mais simples de entender pra depois se jogar no “advanced mode”.

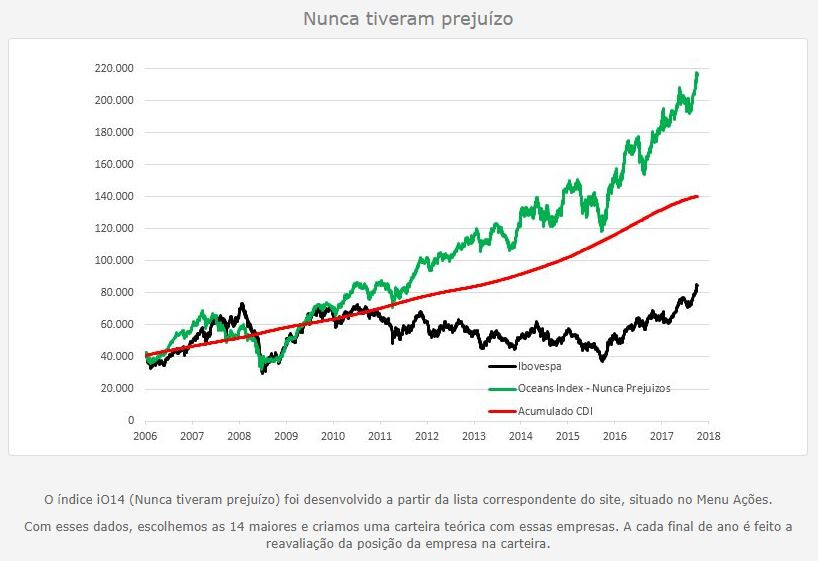

Mudando de pato pra ganso, achei perdido aqui no computador essa estratégia do site Oceans14:

Tentei criar o sp em reais na planilha da CAFI mas não consegui. Então só peguei o SP vs DJI no mesmo intervalo.

Falando de termos absolutos, CAFI no período 720%, DJI 930% SP 1437%.

Nesse intervalo o $ teria multiplicado por 2x comparado a CAFI.

Se considerar o risco x retorno por Sharpe ou Sortino, o resultado fica ainda melhor (visualmente é fácil de perceber pela volatilidade das linhas).

Complementando, desvio padrão da CAFI 7.53%, DJI 4.66% e SPX 3.97%.

Risco retorno 3.76x superior SP vs CAFI

Brasil depende muito de selecionar bem as empresas para ter um retorno muito acima da média.

E tem uma coisa que faz o SP500 surrar qualquer ativo brasileiro e não se trata de crescimento assombroso da economia americana porque isto não ocorreu e nem vai ocorrer, inclusive há risco sério da asia tomar mercados americanos e europeus…

O que fez SP500 decolar, assim com bitcoin e outros ativos é a depreciação do real… se o Brasil se ajustar essa distorção acaba, se o brasil piorar essa distorção aumenta…

mas mesmo tendo brasil no portifolio dá para ganhar muito dinheiro mas depende de uma gestão boa do portifolio… pode pegar as empresas de comodities e bancos que fizeram parte do indice e fazer uma gestao de carteira simples com aporte no que ficou para trás no últimos 20 anos vc vai se assustar com o retorno…

Se pegar só o sp500 sem converter para real também tem risco x retorno melhor. Via seleção de ativos no Brasil teria que dobrar a rentabilidade da CAFI com a metade da variação para alcançar o SP, eu particularmente acho bastante difícil, haja vista que a CAFI é relativamente decente.

Bancos e principalmente comodities não tem poder de precificação nem diferencial competitivo relevante, difícil ver um cenário a LP com vale petro e bancos indo melhor que Google Facebook Berkshire e cia.

Simulei rapidamente diferentes rebalanceamentos para pegar o efeito de usar o caixa nas quedas, 1 semana, 1 mês, 3 meses e 1 ano e não encontrei cenário em que o retorno final fosse superior.

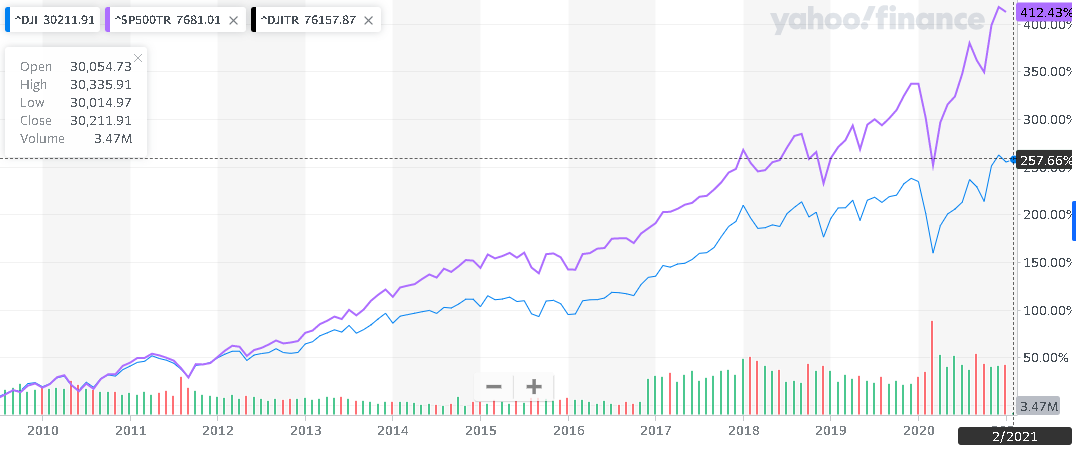

Ano que você tem que usar o dow Jones total return pra comparação fazer sentido.

Será que o DJ já é total return? O SP500 sabia que não era…

Não encontrei os códigos no tradingview, sabe se tem como comparar por lá?

Tentei DJITR, mas não encontrei, nem por variações.

Não sei… na verdade nunca usei o DJ. Pra mim o SP500 faz mais sentido…

SP é o Estados Unidos que deu certo.