S&P500 é SPX, ou se quiser um ETF tem o SPY.

Dow Jones não sei.

SPX não faz sentido pra comparar com ibov, por exemplo… o SP500 não considera o retorno de dividendos que nem o Ibov.

Tem que ser o SP500TR…

1 curtida

Tem uma classe de ativos que quase ninguém costuma botar nessas comparações: FIIs.

No gráfico da CAFI tem o IFIX.

O IFIX costuma seguir o IBOV com muito menos volatilidade.

Se montar uma carteira otimizada, que nem é tão difícil assim, melhor ainda.

Aí você pode deixar a parte de Brasil mais focada em FIIs e ações joga mais pro exterior.

2 curtidas

A questão da gestão do portifólio é que você tem manobras onde vende caro e compra barato entre classes e ativos…

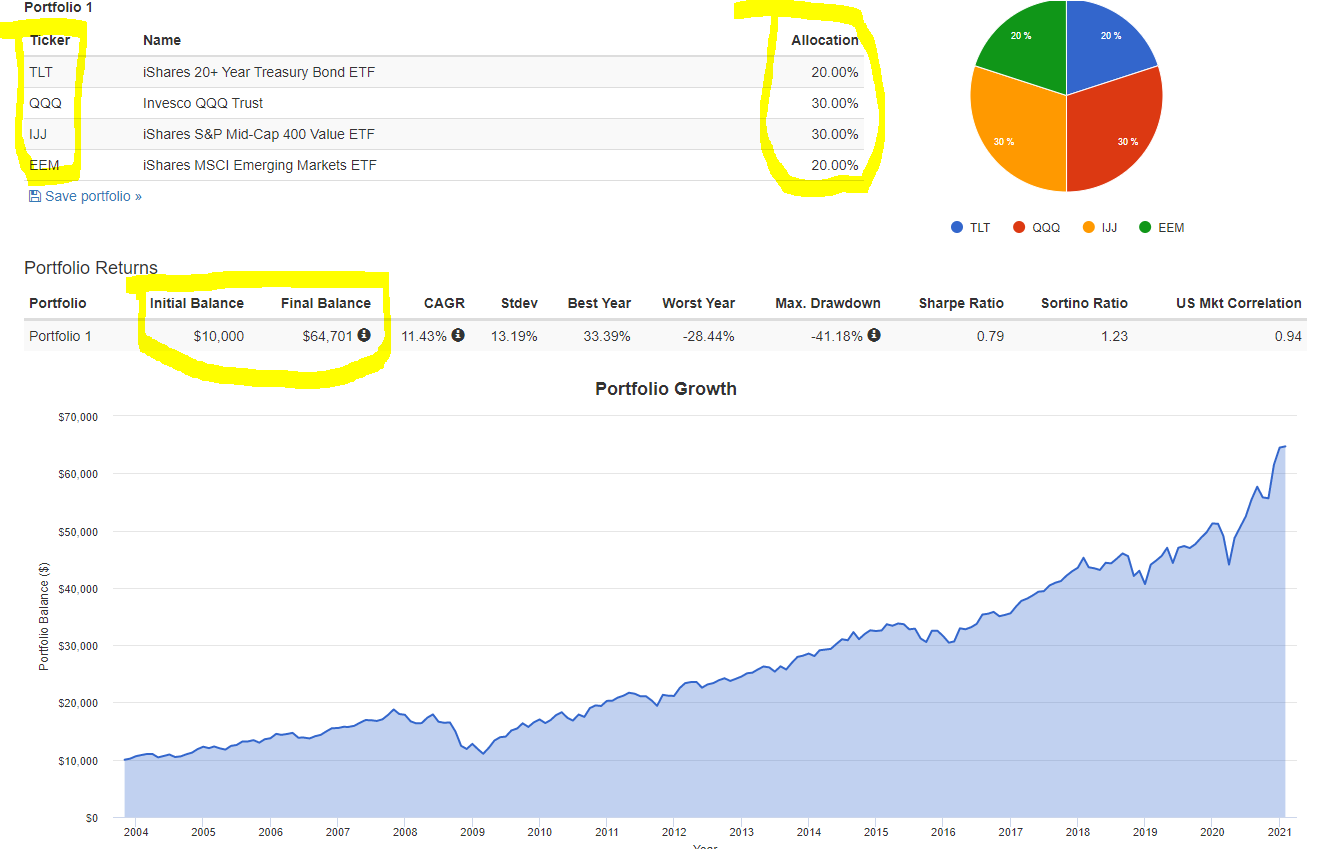

Vamos simplificar uma carteira:

- Ações Americanas

- Ações Brasileiras

- Titulos Públicos Brasileiros

- Títulos Públicos Americanos

Fazendo rebalanceamento condicional (venda parcial do que subiu muito) ou até mesmo temporal, bastaria escolher ativos resilientes que em tese se recuperariam de ciclos ruins… isto por si só faria você vender sp500 no caro, compra no barato… vender título público no caro e comprar no barato… agora imagina isto em todas as classes e ativos…

O seu desempenho sempre será superior ao indice com aportes mensais, até mesmo se comprar um único ativo indice como IVV, BOVA11

1 curtida

Eu aplico uma estratégia de alocações de ativos com várias classes a anos, e tendo a concordar com o que você falou… Pra mim a principal vantagem é não ter que tentar adivinhar se “ações estão caras, ou ações estão baratas”.

Todo mundo se acha imparcial e isento, mas a verdade é que é muito fácil se deixar levar pela emoção e querer ter mais uma classe porque só falam dela… e quando provavelmente está cara. Isso já me salvou de algumas furadas na vida de investidor…

O único risco que vejo é você errar na mão e escolher uma classe ou ativo que acabe tendo performance muito pior que as demais. É mais difícil de acontecer se você usar ETS, mas com ativos individuais é bem possível … Tenho muitos amigos que fizeram mais de um ano de aporte na OGX.

Pra mim, alocação de ativos com percentuais fixos em cada classe tem funcionado muito bem. Apesar de eu saber que o retorno esperado é menor que 100% em ações, fico feliz com o meu resultado.

É o que faço… e estou satisfeito também.

Vou rebalanceando quando dá. Se precisar ajustar o % de alguma classe perante outra ajusto.

1 curtida

Eu fiz pra mim a regra que só posso mexer 10% na alocação de uma classe por mês. Tipo, se ações hoje é 20%, eu poderia aumentar pra 22% esse mês. Senão volta o mesmo problema de você querer todo mês alterar os percentuais pra o que está acreditando mais…

Isso é diferente de você mudar de opinião de verdade sobre uma classe, claro…

por curiosidade, se importa de dizer como está sua alocação hoje?

Eu não mudo com essa frequência… às vezes passo o ano inteiro sem alterar nada.

1 curtida

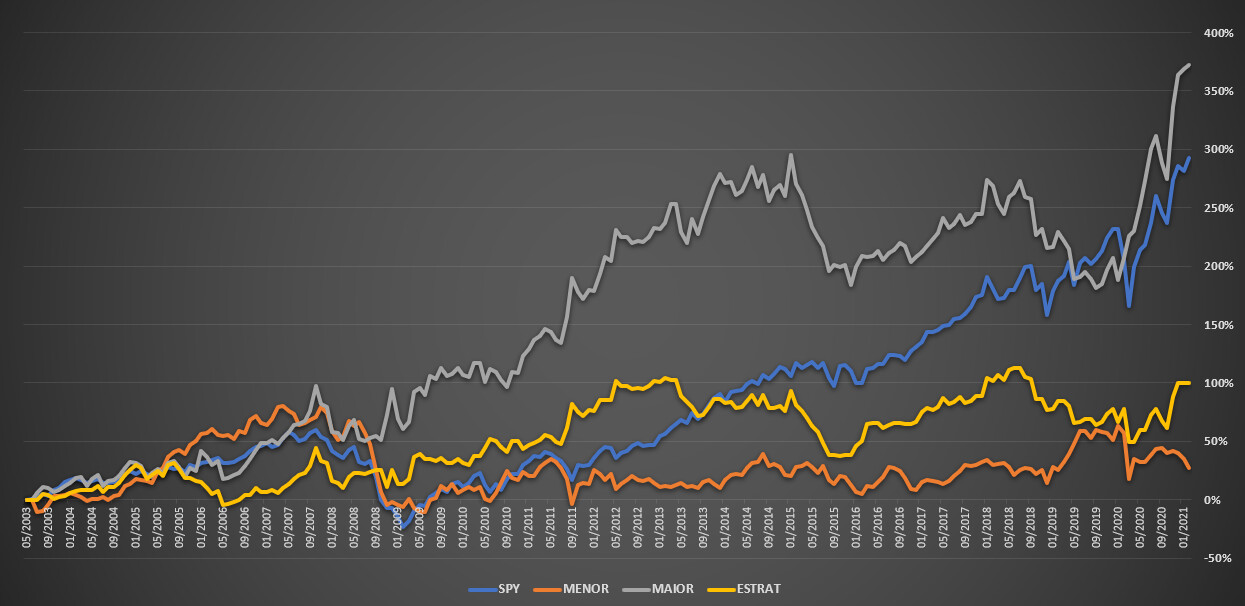

Fiz uma “brincadeira” aqui com o mercado americano…

Peguei 4 fatores:

- Growth (QQQ)

- Value (IJJ)

- EM (EEM)

- RF (TLT)

A cada mês analisava em qual fator investir mediante os seguinte critérios do mês anterior:

- pior desempenho

- melhor desempenho

- melhor desempenho filtrando se tem “momentum” (Igual o cara do Twitter fez com o IBOV. Se o melhor não tem momentum, vai pro seguinte. Se ninguém tem, fica fora de tudo no mês.)

Considerações:

- Não considerei custo com câmbio (assumi que o dinheiro já está e ficará lá);

- O custo pra investir lá fora é zero (sem corretagem e taxas);

- (Ainda) não tive saco de computar IR.

Comparando essas 3 carteiras com o SPY:

A estratégia de sempre investir no que mais subiu no mês anterior ganhou de lavada.

Passou as crises de 2008 e 2020 com louvor.

Porém, as quedas em 2015 e 2018/2019 foram bem ruins.

Vou ver se acho algo que possa melhorar essas quedas.

Contudo, corro o risco de cair no “curve fitting”.

Curve fitting is when you use variables and parameters that fit the past but is unlikely to predict future prices. The future is never like the past.

3 curtidas

Justo

Vc pode fazer short do índice ou das ações que mais cairam

Alguns fundos e trabalhos fazem isso

1 curtida

Vamos supor que temos os seguintes ativos

Ação Br A - 10%

Ação Br B - 10%

Ação Br C - 10%

Título Público BR - 20%

Título Público US - 20%

Ação US A - 10%

Ação Us B - 10%

Ação Us C - 10%

Como funcionaria essa estratégia nestes 6 ativos?

Ela faria você ficar mais concentrado não?

Não tem como fazer um estudo sem ter os ativos definidos e o prazo.

Pra ficar testando diversos cenários precisaria montar algum programa. Na mão dá muito trabalho.

Eu levei o dia inteiro pra montar isso aí na mão (e ainda gastei um pouco do meu pobre VBA).

Sim… ao trabalhar com poucos ativos específicos aumenta a concentração se comparado com ETFs.

O pto é que isso não tem demonstração de resultados acima da média, em artigos nem em simulação.

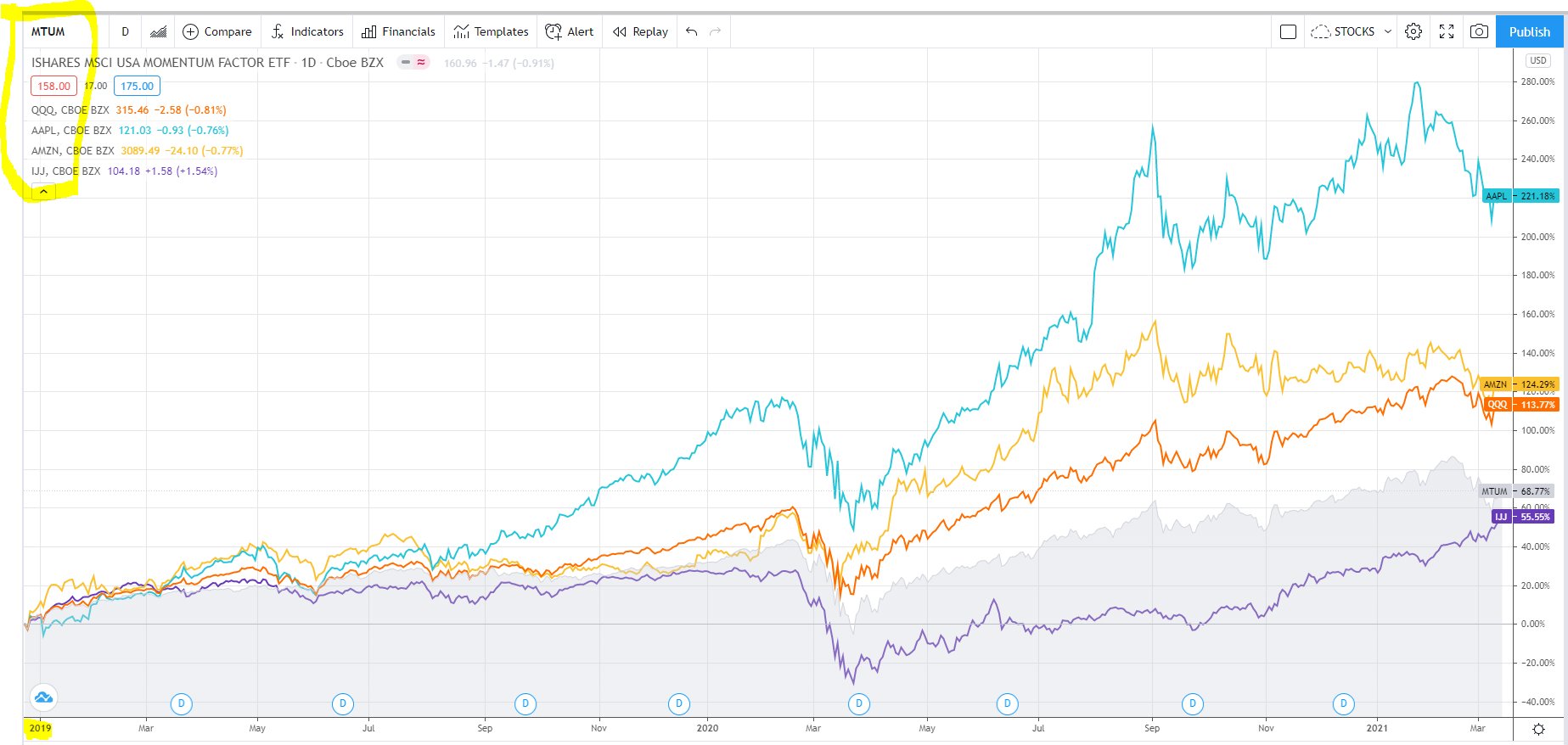

Pelo contrário, além do resultado do ravenx tem uns 200 artigos que mostram o contrário. Tem até ETF baseado nisso, MTUM é um deles (e que bate o índice)

Returns to Buying Winners and Selling Losers: Implications for Stock Market

Efficiency Narasimhan Jegadeesh; Sheridan Titman The Journal of Finance, Vol. 48, No. 1. (Mar., 1993)

http://www.business.unr.edu/faculty/liuc/files/BADM742/Jegadeesh_Titman_1993.pdf

Sim, e tem etf quant tb que se vende tudo no início dos movimentos ou compra noinício dos movimentos…

A problema que vejo é a questão de limitar percentual de risco e concentração…

Vamos supor 8 ativos como seria lidar nesta sistemática de aportar o que mais subiu?

VALE3 - 10%

ITUB3 - 10%

WEGE3 - 10%

JPMC - 10%

AAPL - 10%

AMZO - 10%

US10YT=X - bond 10 anos

BRSTP081524 - TD IPCA 2026

Supondo que você iniciamente parte com 1000 reais em cada, e com aportes mensais de 1000, como ficaria essa metodologia e como ficaria o gerenciamento de risco?

Faria mais sentido escolher as ações baseado em momentum.

No geral o que se faz é, por exemplo, dentro do universo do S&P 500, ordena as ações em ordem decrescente da variação de preço no último período. Selecione as primeiras 30, e compre a parcela de ações ou compre 130% delas e venda 30% das últimas colocadas.

Refaça a carteira de ações a cada x tempo (1 mês, 3 meses, 1 ano). Pode selecionar do universo composto de S&P + ibovespa também.

A parcela de RF faz o rebalanceamento normalmente.

Mais fácil escolher um ETF…

Sp500 colado no momentum de 2016 a 2019, no meio de 2019 algo causou o descolamento do momentum para cima e essa diferença ficou mais gritante após o covid…

Parte do descolamento vem daqui:

Growth disparando e Value ficando pra trás.

Provavelmente o MTUM não deve ter conseguido capturar essa variação pelo prazo de rebalanceamento e/ou janela que olha pra trás pra identificar o “momentum”.

Olha que sinistro essa diferença da análise que fiz previamente (mensal) com um nova trimestral (reavaliação no final dos meses 1-4-7-10).

Ajustei os gráficos com a mesma escala pra poder ter uma boa noção da diferença.

MENSAL:

TRIMESTRAL:

A rentabilidade da estratégia de comprar sempre o maior do período anterior deu um retorno de 574,30% (sem considerar reaplicação dos dividendos e descontar IR).

Se comparar com um portfólio equivalente mas sem usar “momentum” e só trabalhar com rebalanceamento temos:

(rebalanceamento trimestral e com reinvestimento de dividendos)

Estratégia “momentum”: +574,30%

Estratégia “rebalanceamento”: +547,01%

Praticamente igual…

Amanhã vou testar o trimestral variando os meses e talvez outras janelas de tempo.

1 curtida