Seria interessante colocar o EWZ no bolo

Sobre o tempo, vi em algum dos artigos, não lembro qual, que o tempo ótimo de ciclo é 18 meses. Então se vc olha a variação nos últimos 6 meses tem 12 meses à frente para surfar.

EEM contempla todos emergentes relevantes.

Atualmente tem 4,59% de BR.

A estratégia de sempre investir no que mais subiu no mês anterior ganhou de lavada.

Já tinha essa impressão há um tempo, de que não é bom negócio investir na ação que mais caiu. Estratégia bem comum mas que considero “ficar preso no cavalo perdedor.”

3 curtidas

Esta estratégia só funciona se você só tiver boa empresas… e só funciona se tiver limite para continuar aportando …

Nesta estratégia você assume o risco de aportar muitas vezes em cavalos perdedores , mas haverá muitos outros cavalos em maior quantidade vencedores.

O que salvou minha carteira de março a setembro de 2020 foi exatamente a diversificação e limites de percentual (mínimo e máximo).

Aportei desde wege, cogn, vale, sbsp, bbdc, itsa, sapr, eztc, flry3, enbr3 e irbr3…

depois tive que fazer vendas parciais em wege, cogn, vale, spsp, sapr, eztc, flry3…

pouco depois enbr…

Muito depois bbdc e itsa

depois aportei muito em saneamento ebancos… e fiz pequenas vendas em bancos tb…

Cavalos perdedores: irbr e saneamento (não aporto mais por limites de percentual), mas todas as outras mais que compensaram essas perdas…

Aportar nos que ficaram pra trás só acho que valha à pena se forem ativos que realmente tenham bons fundamentos. Essa história de “baixar PM” em “coisa ruim” não costuma ter um final feliz.

Vale lembrar que estou fazendo esses testes de alocação com ETFs que são bem abrangentes. O menor é o QQQ que tem 100 empresas. Então, tem de tudo no meio.

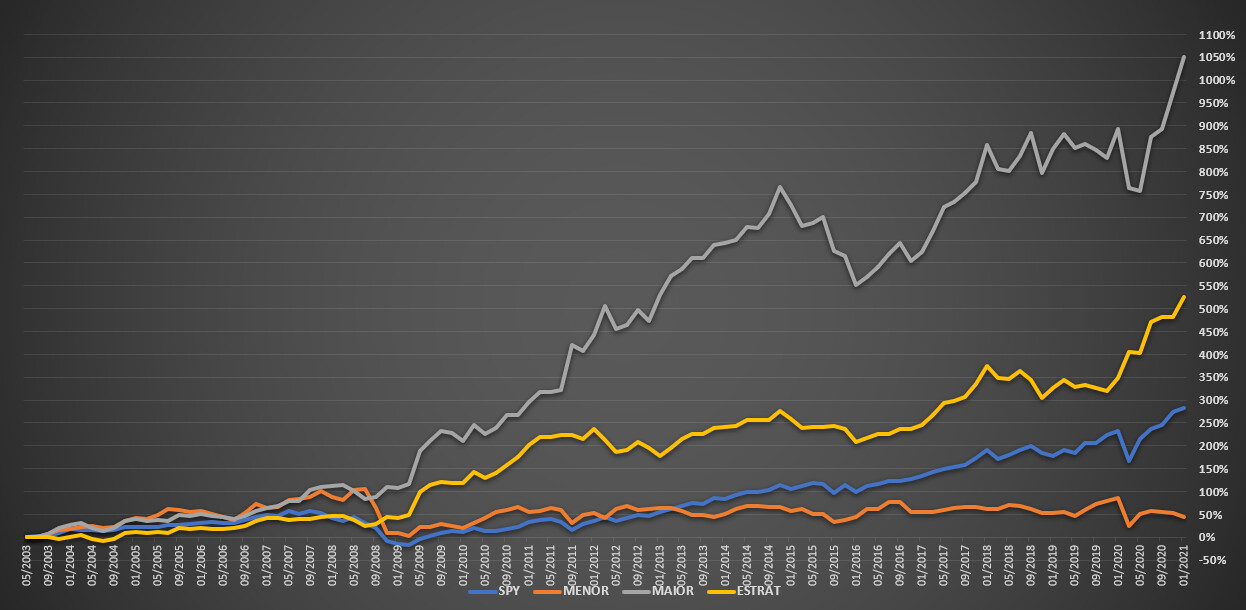

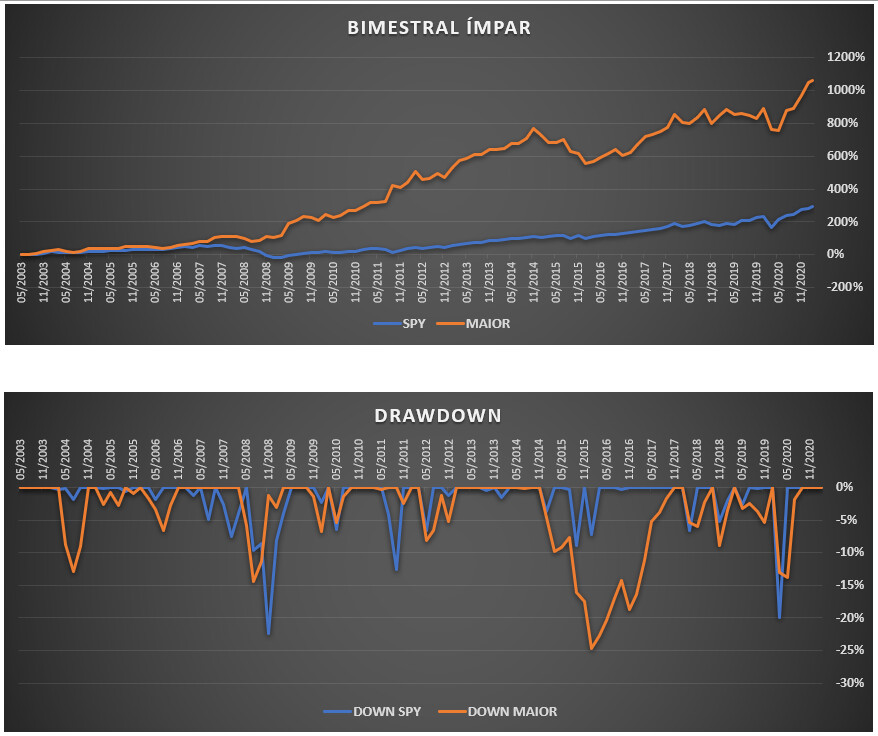

Continuando as análises, depois do Mensal e Trimestral, fiz o seguinte:

- Bimestral Par: reavalia a cada 2 meses no final dos meses pares.

- Bimestral Ímpar: reavalia a cada 2 meses no final dos meses ímpares.

PAR:

ÍMPAR:

Conclusões:

- O estratégia de investir no ativo de maior rendimento do período anterior continua ganhando em todos os cenários;

- Bimestral se saiu melhor que Mensal e Trimestral, independente de ser Par ou Ímpar;

- Ímpar foi muito melhor que Par.

Vou focar agora só na estratégia do ativo com maior rendimento e ampliar a análise temporal.

1 curtida

aí vira preço mérdio

???

O que vira preço médio?

dentro do espectro de probabilidade as melhore empresas e com fundamentos que não serão deteriorados no longo prazo… isto com certeza não aconterá com toda a carteira… para ter boa rentabilidade basta acertar mais do que errar… alguns cavalos vao dar volta em cima de outros e há cavalos que vão correr ao contrário…

Estava querendo testar umas estratégias de aporte em uma ação só (para simplificar).

Fiz aqui uma planilha com VALE3. Peguei os dados pelo googlefinance e ajustei manualmente por dividendos.

Fiz algumas simulações para verificar estratégias de aportes.

Estratégia 01 - Aportar sempre tudo.

Estratégia 02 - Aportar o dobro do mês anterior caso tenha caído e metade caso tenha subido.

Estratégia 03 - Aportar metade do mês anterior caso tenha subido e o dobro caso tenha caído.

Estratégia 04 - Aportar o que tiver no caixa, até o máximo de R$ 2.000,00 se houver caído e R$ 500,00 se houver subido.

Estratégia 05 - Aportar o que tiver no caixa, até o máximo de R$ 2.000,00 se houver subido e R$ 500,00 se houver caído.

Obs.: Nas estratégias 02, 03, 04 e 05. Os valores são ajustados pelo IPCA.

A estratégia de sempre aportar o que der ganhou, mas dentre as estratégias 02 e 03. A estratégia de guardar caixa caso tenha descido ganhou da estratégia de guardar caixa se houver subido ![]() .

.

Se alguém quiser usar a planilha para fazer com outras ações e/ou utilizar outras estratégias, por favor postem aqui depois ![]()

Uma estratégia com vendas seria legal. Só teria que bolar uma.

Se quiserem perguntar alguma coisa ou corrigir alguma coisa, sintam-se a vontade também

3 curtidas

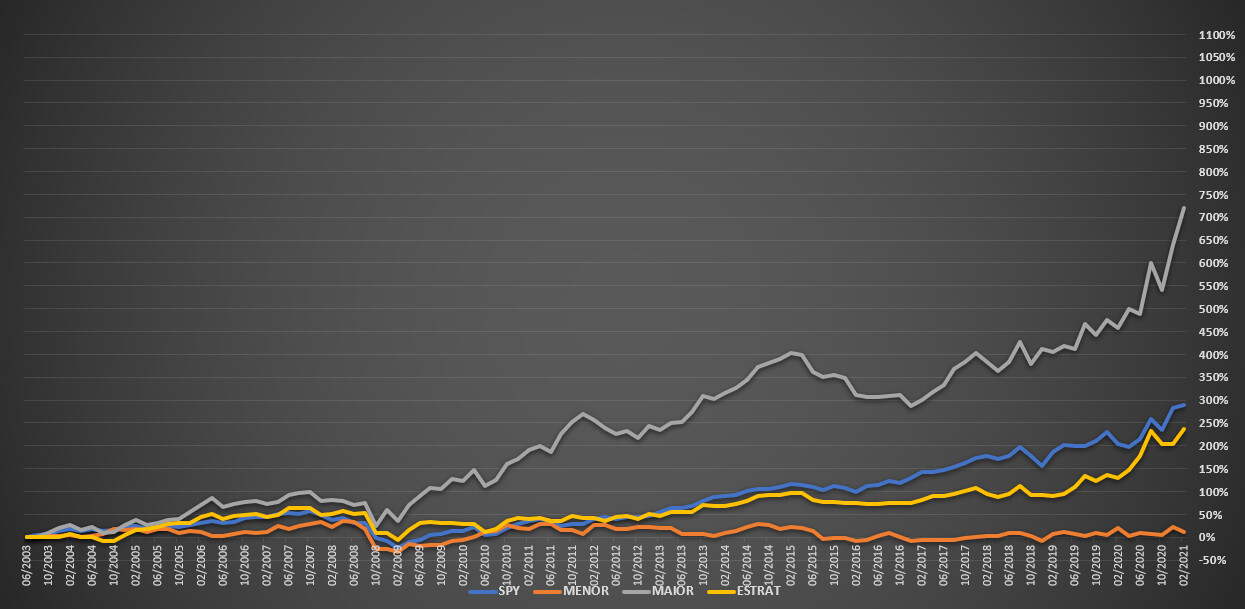

Recapitulando a estratégia:

A cada período, aplica tudo no ativo com maior rendimento do período anterior.

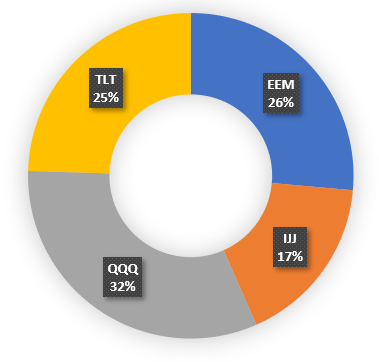

Fatores(ativos) usados no teste:

- Ações US Growth (QQQ)

- Ações US Value (IJJ)

- Ações Mercados Emergentes (EEM)

- Treasuries US (TLT)

Períodos avaliados:

- Mensal.

- Bimestral Par: reavalia a cada 2 meses no final dos meses pares.

- Bimestral Ímpar: reavalia a cada 2 meses no final dos meses ímpares.

- Trimestral 1: reavalia a cada 3 meses nos meses 1-4-7-10.

- Trimestral 2: reavalia a cada 3 meses nos meses 2-5-8-11.

- Trimestral 3: reavalia a cada 3 meses nos meses 3-6-9-12.

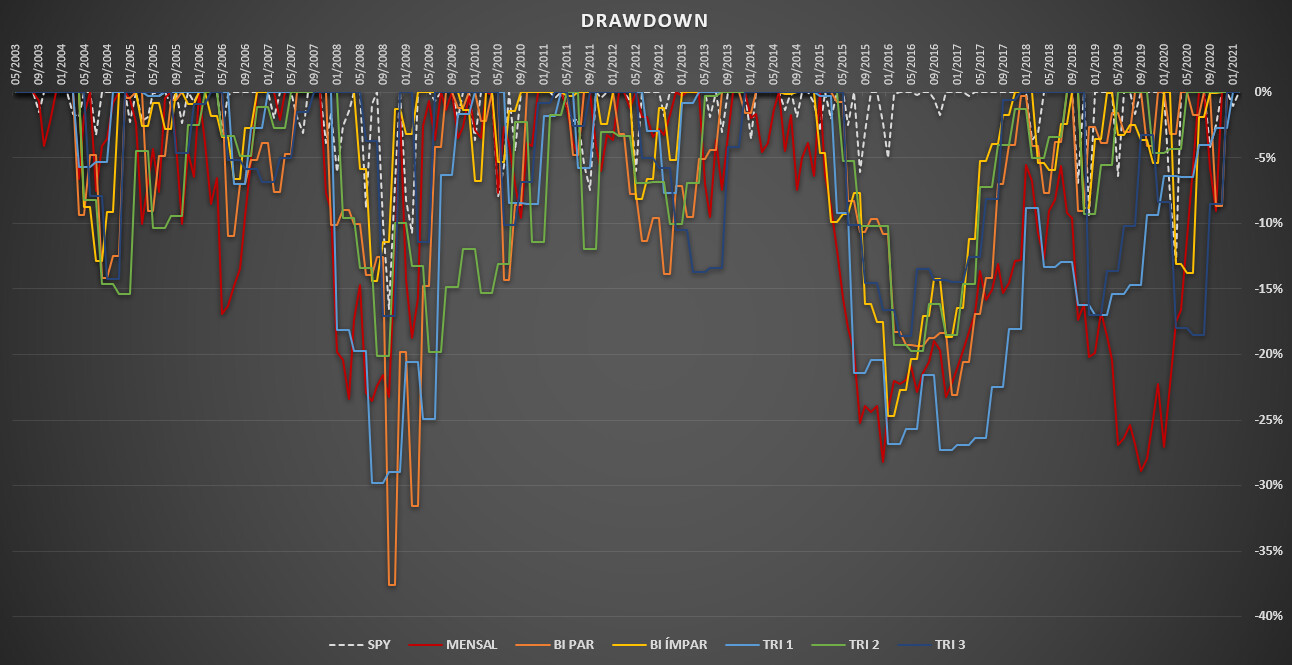

Considerações:

- A quantidade de operações mensais permite custo zero nas principais corretoras.

- Não foi considerado o gasto com Imposto de Renda.

Conclusões:

- Todas estratégias tiveram algum ganho sobre o índice de referência.

- O Drawdown médio do índice é bem menor que o de todas as estratégias.

- A reavaliação bimestral, na média, foi a melhor de todas.

- Interessante notar como o mês de ajuste faz uma diferença imensa. A reavaliação trimestral nos meses 2-5-8-11 teve um desempenho absurdamente pior que seus pares.

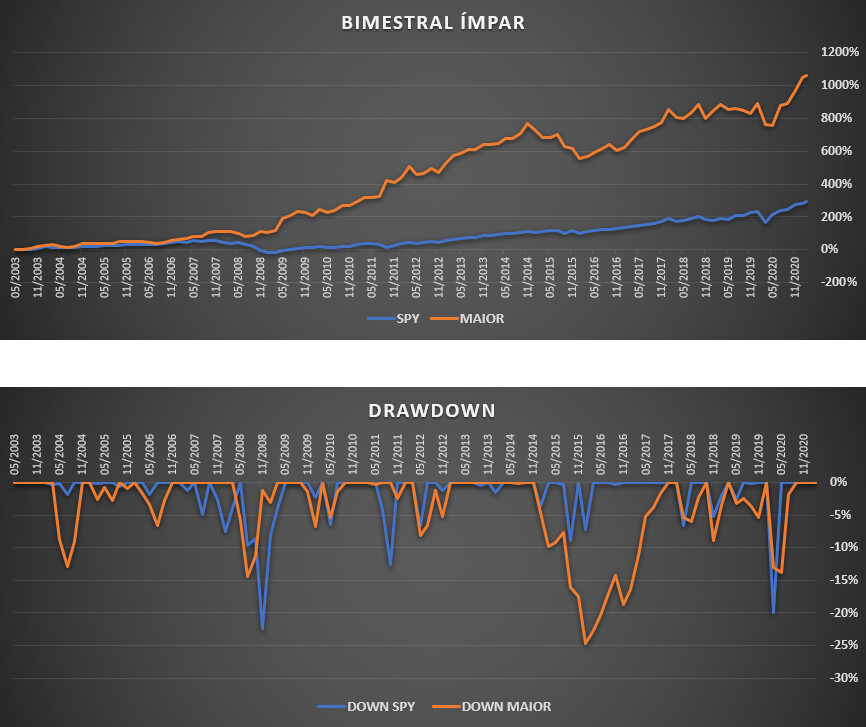

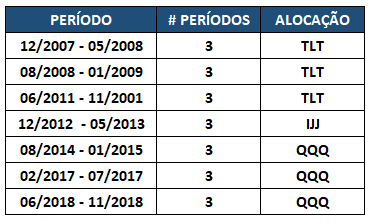

Estratégia com melhor resultado (Bimestral Ímpar):

Análise do portfólio

Percentual do tempo que cada fator/ativo ficou alocado:

Maiores períodos sem alteração:

Drawdown

Maior drawdown: -24,68% no período de 12/2014 à 01/2016.

Tempo de recuperação: 11 períodos (22 meses)

Crises de 2008 e 2020 tiveram Drawdown menor que 15% e se recuperaram em até 3 períodos (6 meses).

3 curtidas

EDIT:

O ESTUDO DESTE POST ESTÁ ERRADO

Resultados corretos aqui: LINK

Analisando o resultado dos testes anteriores, notei que o uso da periodicidade Bimestral melhorou bastante o resultado se comparado com a Mensal porque evitou o excesso de troca de posição fruto da volatilidade de curto prazo.

Contudo, 2 meses é um período longo pra reagir se houver uma mudança drástica de cenário.

Então resolvi fazer um “mix”:

- Analisar a rentabilibidade de 2 meses, e não um só.

- Rebalancear mensalmente.

Exemplo:

-

Ao fechar março, eu olho a rentabilidade de cada ativo sobre o valor do fechamento de janeiro (e não fevereiro).

Aí pego a maior e aloco no ativo correspondente em abril. -

Ao fechar abril, eu olho a rentabilidade de cada ativo sobre o valor do fechamento de fevereiro (e não março).

Aí pego a maior e aloco no ativo correspondente em maio. -

E assim por diante.

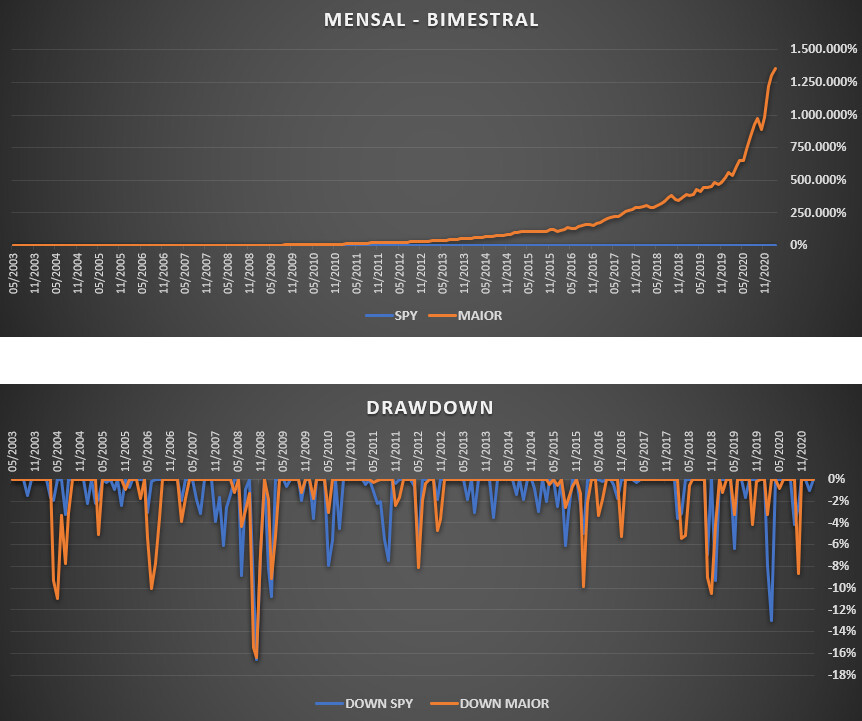

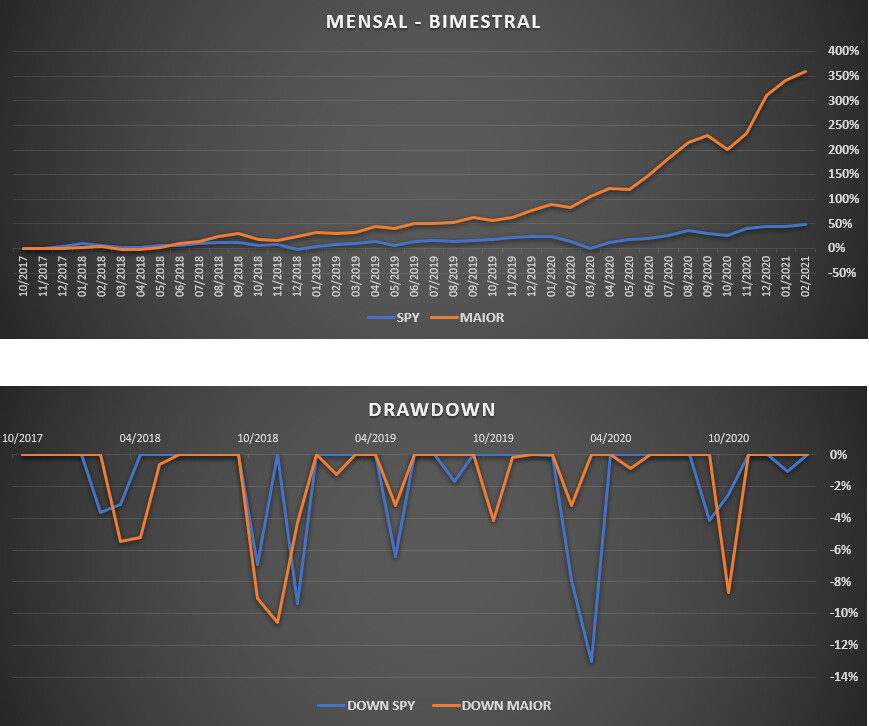

Fiz esse teste e não estou acreditando no resultado:

![]()

Já chequei algumas vezes e não achei erro.

Eu fiz as contas na mão e usando VBA, e o resultado foi o mesmo.

Então rodei pra períodos mais curtos:

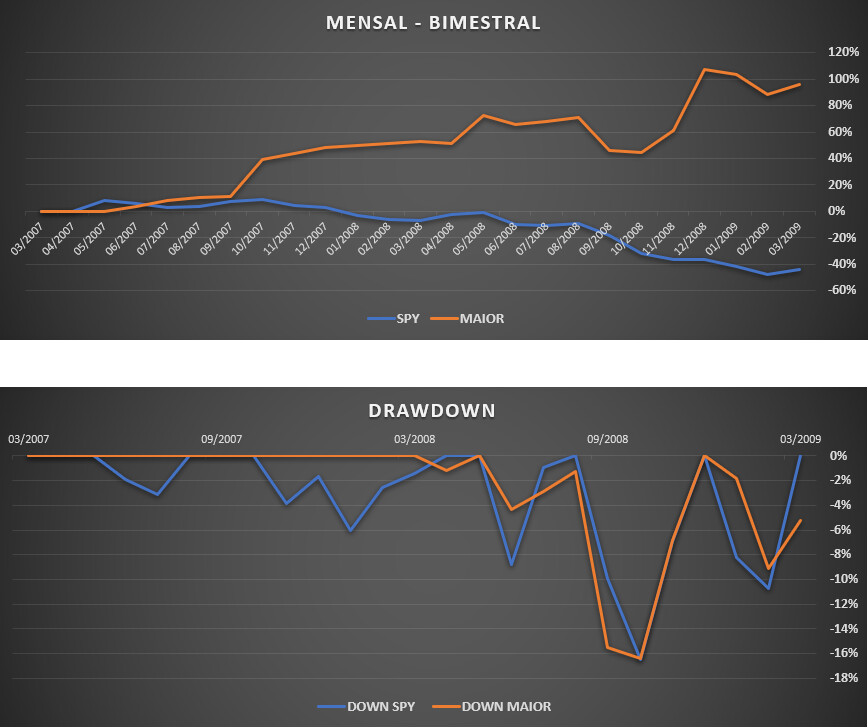

Crise de 2008

2018 em diante (pegando a crise de 2020)

Importante considerar que para o período analisado (segunda metade de 2003 até 02/2021), temos:

1. Um bullmarket “sem fim” que os US estão vivendo.

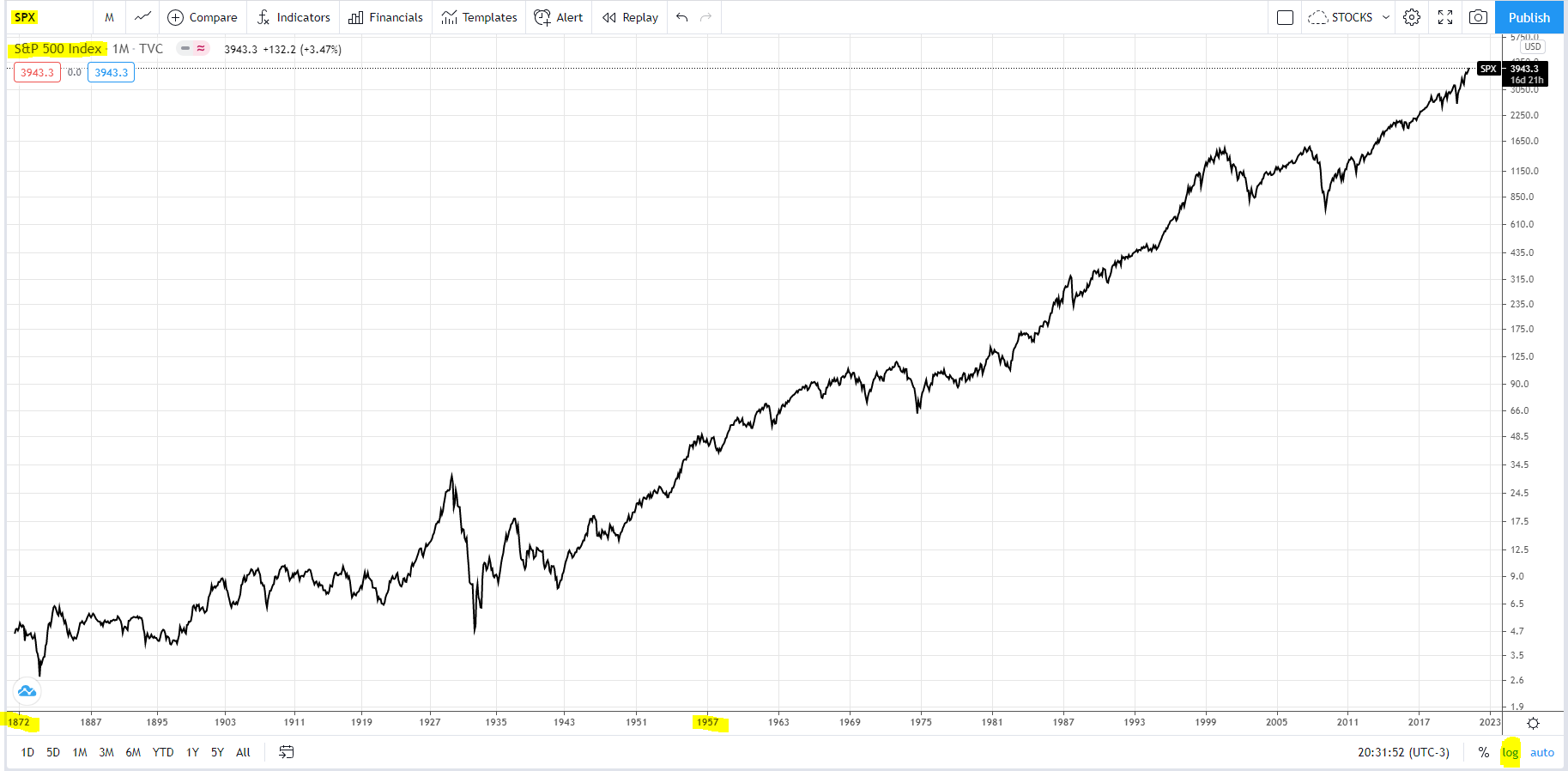

Mas se analisar todo o histórico do S&P500, inclusido a extrapolação antes da sua criação em 1957 (LINK), temos:

Falando o portugûes claro: “essa porra só faz subir” … ![]()

Mesmo o maior bearmarket, a crise de 1929, durou “só” 3 anos.

Então, conhecendo os US como são, a maior probabilidade é que continue nessa linha.

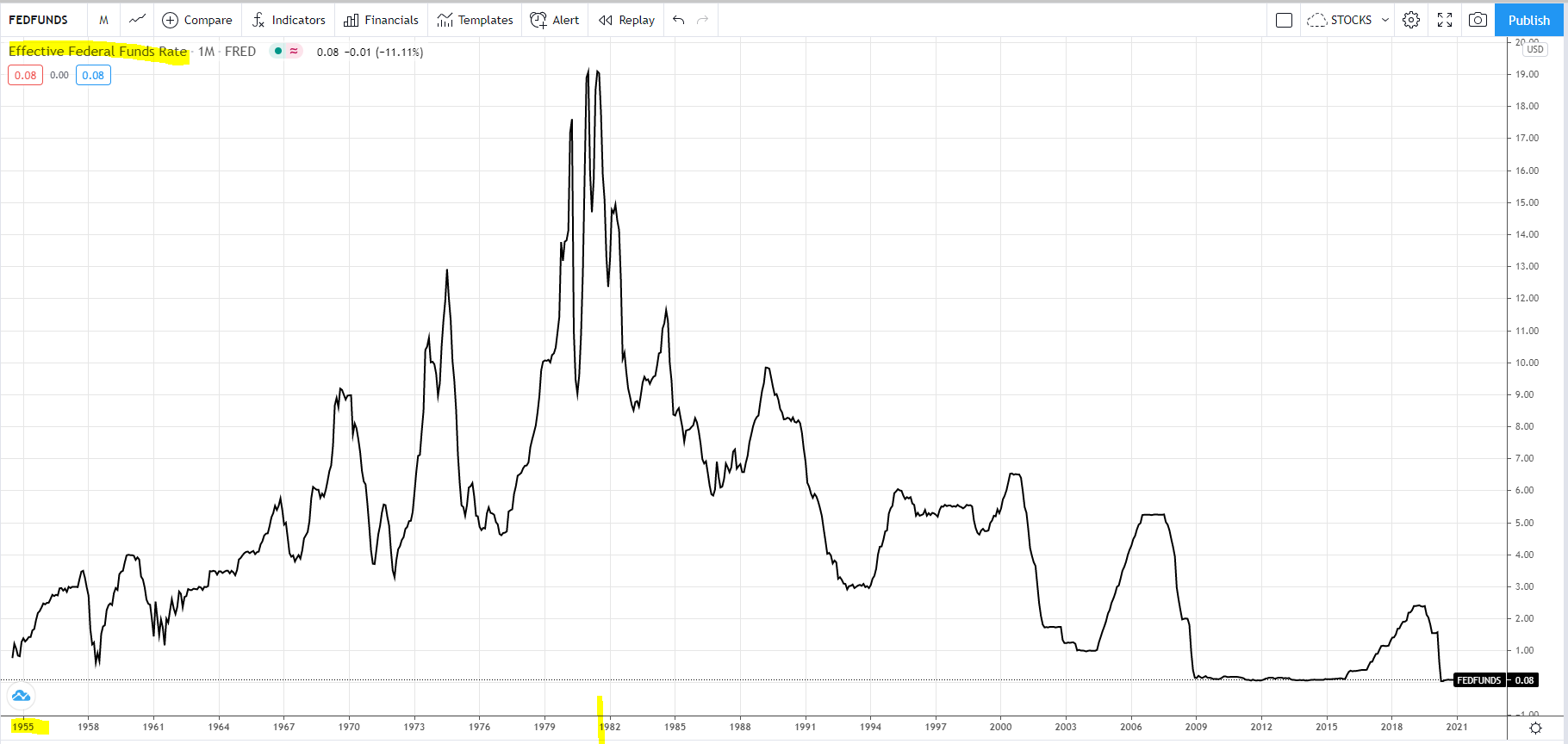

2. Queda na taxa de juros, o que valoriza os títulos públicos (TLT)

Aqui a coisa muda de figura:

Se voltarmos a ter uma alta considerável da taxa de juros oficial, os investimentos em títulos públicos deixam de ser interessantes no geral.

Contudo, se a estratégia funcionar bem, quase não alocaríamos em TLT (ou qualquer ativo do gênero) durante esse período.

Enfim… o método parece bem interessante.

Vou parar por hoje e amanhã tento analisar com mais detalhes, fazer mais verificações, etc…

Se alguém quiser fazer testes nessa linha que corroborem, ou não, esses resultados aí, agradeço. ![]()

7 curtidas

Impressionante, nunca iria pensar em tal método de alocação, nos faz refletir sobreuita coisa com relação a alocação. Parabéns pelo estudos e postagens.

1 curtida

Obrigado…

É que a gente sempre começa com o mais simples e óbvio, como fiz nas primeiras postagens.

Aí você começa a buscar refinamentos e chega nisso…

Precisa tirar o IR, mas me parece compensar mesmo assim.

Outra coisa que quero ver se faço é tentar achar algum “alarme de pânico” pra tomar alguma ação emergencial. Tipo variação do VIX, sei lá…

3 curtidas

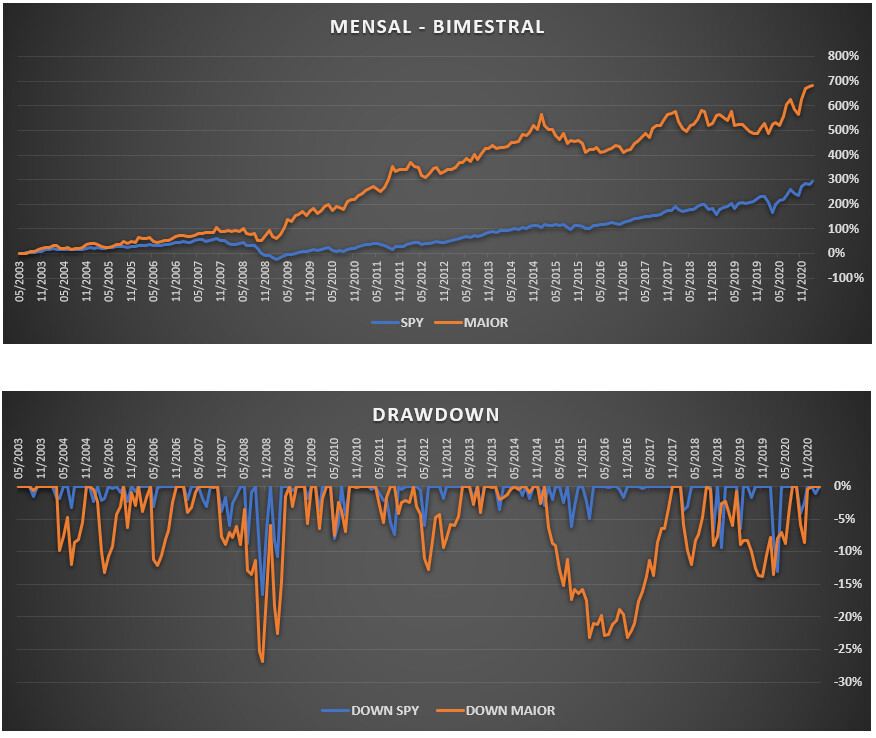

Evidente que tinha algo errado hehe.

Ganho de “milhão porcento” não podia ser verdade.

ERRO: Estava usando o ganho bimestral todo mês.

Seguem os resultados corretos:

Comparando com o Bimestral Ímpar que era o que tinha ido melhor até então:

Voltemos à prancheta… ![]()

5 curtidas

Você chegou a comparar substituir o uso do QQQ com um ETF de growth mesmo? Acho que não deve fazer diferença, já que o growth tem peso grande no QQQ…

Não… só usei esses que mencionei.

To focando na metodologia.

Se achar alguma boa, aí dá pra escolher melhor os ativos.

Se bem que pra “growth geral” (não temático) acho difícil bater o QQQ.

1 curtida

Só o ARK deve bater o QQQ.

Outra pergunta, o que é a linha amarela “ESTRAT”?

- melhor desempenho filtrando se tem “momentum” (Igual o cara do Twitter fez com o IBOV. Se o melhor não tem momentum, vai pro seguinte. Se ninguém tem, fica fora de tudo no mês.)

- Statistics show long-term investors are better off staying in the market during corrections and bear markets than attempting to time the market.

“Far more money has been lost by investors preparing for corrections or trying to anticipate corrections than has been lost in corrections themselves.” - Peter Lynch