Resultado do dia:

L/P -R$300,00

Ressalto que a simulação já rodou com as modificações passadas pelo Cadu ontem a noite.

No backtest:

Ainda estamos com defasagem de trades em relação ao backtest…

Resultado do dia:

L/P -R$300,00

Ressalto que a simulação já rodou com as modificações passadas pelo Cadu ontem a noite.

No backtest:

Ainda estamos com defasagem de trades em relação ao backtest…

É realmente o ajuste não deu certo.

Vou tentar ver se acho outra coisa p/ acertar.

EDIT - tive uma ideia p/ ajuste, vou te enviar por email

Opa…vamos em frente!!

Resultado do dia:

L/P R$175,00

Comparando com o backtest:

O numero de trades bateu, mas o resultado não bateu (não conferi os horários de entrada e saída)… Vale ressaltar que o backtest agora “só” está dando 38% positivo…

=]

O ajuste parece que funcionou, os valores estão próximos agora. Vamos ver no decorrer da semana se mantém.

Cadu e Moringuets

As entradas do simulador “real” não estão certas.

Até a compra das 13:56 fechando a ultima operação foi tudo certo, mas depois ele não abriu venda por volta das 14:00 horas e isso foi errado, pois seria para abrir.Vejam que no Backtest abriu certinho todas as operações diante da tarde.

Agora, o resultado do Backtest ta estranho, muito alto, não era para tanto…aqui na Smarttbot com um setup bem parecido, senão igual, deu 160 reais de lucro, quase igual ao lucro da simulação real.

O problema é que não abriu mesmo essas operação por volta das 14 horas, e isso tornou irreal a simulação.

Agora, o por quê disso é que está o problema!

Cadu, ainda não estou muito convencido sobre esse stop gain de 10 pontos. Pense ai, vc sai do 3400 e vai até o 3410 ai stop…começa já no outro candle e vai pra frente ou para tras e perde o que ganhou. Ao meu ver não muda muito, se deixar correr, pois as vezes na hora do gain, estamos num candle longo e acaba ganhando menos(claro que se pegar um candle que esticou e voltou, ganha mais). Mas na verdade não ganha e nem perde, porque se a coisa continuar evoluindo continuamos ganhando e se voltar para trás, também acaba ficando igual ter stop gain ou não.

Acho que poderiamos tirar esse stop gain, pois nao acredito em grande diferença, acho que será minima, e até para ver como a simulação andará, se corretamente ou não. Talvez seja uma boa para averiguarmos o bom andamento do robô na realidade.

Inclusive, o Muringuets pode fazer um backtest anual sem o stop gain, para confrontarmos com o backtest que ele fez dias atrás.

A verdade é que o robo na simulação real anda comendo uma bola aqui ou ali, e não sei, mas estou com a impressão de que o Backtest está um pouco acima da realidade em termos de valores.

Ah…Cadu, se concordares comigo quanto à falta de entrada as duas horas, se puder mandar para o pessoal da plataforma dar uma avaliada, seria legal.

Cadu, falando em plataforma, aquela operação que vc fez dias atrás da ABEV3 deu gain, não? Ou vc está continuando na operação?

Abev3 deu saída já mesmo, no lucro.

Realmente teve esta diferença a tarde, achei que no simulador ele ficou comprado neste período, mas olhando melhor ele encerrou e não operou ali. Vamos ver como se comporta no restante da semana. A maior dificuldade é que o setup para rodar o backeste e o setup para rodar o robô são diferentes, pois o robô ainda tem algumas limitações. O suporte me avisou que em breve isso vai acabar, aí vai ficar muito mais fácil de implementar as estratégias.

Sobre o stop gain, lembro que sem ele fazia uma baita diferença para baixo. Vou rodar de novo a noite para ver.

Cadu e Pelicano,

Ontem dei uma estudada boa, e hoje tentei acompanhar mais de perto a movimentação dos trades automáticos. Pois bem, acho que cheguei a uma resposta, e acho que o Cadu também chegou nessa mesma resposta rsrs

Depois de ver a plataforma executar uma compra, bater stop e vender, percebi que ainda tinha condições de executar uma compra. E é exatamente aí a diferença do backtest pro simulador. Percebi em outros dias que o backtest entrava repetidas vezes, enquanto o simulador não fazia esses repetecos.

Entrei em contato com o suporte também, tentei mostrar exatamente isso, e a resposta que me deram:

MUITO IMPORTANTE SABER: Backtest não é a mesma coisa que Ordem Automática. Os resultados eventualmente tendem a ser diferentes. Mas por que são diferentes ??? Porque nos alarmes o disparo só ocorre quando as regras mudam de falso para verdadeiro. No Backtest o sistema faz a entrada ou saída assim que o respectivo setup sinalizar verdadeiro.

Questionei se seria possível implementar isso, e prometeram para o futuro… mas aí senhores, eu lhes digo, podemos implementar isso nós mesmos… vejam se minha lógica faz sentido:

Temos um alarme que dispara uma negociação, ao término dessa negociação precisamos de um novo alarme para executar novo trade. E SE, fizéssemos vários alarmes, um defasado do outro 15 min (1 candle). A única condição que teríamos de acrescentar seria uma verificação dupla, se o candle defasado dá condições, e se o candle atual também, senão, se houver mudança de direção do mercado agora teremos um alarme defasado jogando contra rsrs.

Considerando 9h de negociação em intervalos de 15 minutos, teríamos que configurar 36 alarmes e cada um desses alarmes teria de acionar uma nova regra automática, poderia ser um pouco menos para evitar entrar muito perto do fim do dia…

Acham que pode dar certo?

Caso afirmativo, eu posso criar os alarmes defasados para amanhã e não criar as ordens, para tentar acompanhar o resultado dos alarmes apenas. e caso funcione semana que vem mexemos nas ordens automáticas. Só gostaria de voltar para o primeiro setup que estava com maior retorno conforme o backtest… o que acham??

Achei muito boa sua iniciativa!

Acredito que esta sua ideia seja bacana para teste. É valido tentar sim.

Legal!! Uma tentativa sempre é ótimo, não temos nada a perder.

Agora, será que tirando os stops gain melhoria essa situação? Desde que valha a pena tirá-los.

O lucro cai para menos da metade…

Pois é…

Vamos apostar nessa ideia do Muringuets.

Senão talvez tenhamos de aguardar a plataforma implementar as mudanças.

Resultado de sexta:

L/P R$1050,00

Backtest:

Resultado condizente com as simulações pra ontem…

Ainda não implementei os alarmes defasados, estou estudando o assunto, fazendo umas planilhas aqui pra entender direitinho, quando terminar compartilho com os senhores. Depois do resultado bastante próximo ontem vocês ainda querem testar essa invenção minha rsrs ?? Cogitei deixar pelo menos mais uma semana como está hoje, para termos mais dados, aí na outra semana caso seja consenso eu faço esse teste, o que acham?

Muito bom. Isso, deixa rolar mais uma semana este, para testarmos mais.

Opa, só agora pude dar uma olhada também no gráfico.

A plataforma realmente não está fazendo todas as operações possíveis, mas verdade é que está sendo lucrativa, e, inclusive, não está fazendo algumas entradas que dariam em prejuízo…rsrsrsr…está nos safando, por assim dizer. Ela não rodando “corretamente” ás vezes nos trará perdas, as vezes ganhos, e assim talvez termine empatado esse modo de agir dela.

Até agora tem sido bastante lucrativa!!

É isso, deixa rodar mais alguns dias dessa maneira. Na verdade não entendi nada do que vc quer implementar…rsrsrsr…não parece ser fácil.

Cadu e Muringuets, para aproveitar que estamos rodando somente na simulação real, acho que seria bom implementar também o setup para o mini índice, seria o mesmo setup, só mudar o código, assim testamos também nas “real” esse setup.

Não encontramos um melhor para o índice, então acho que é bom rodar os dois juntos, tão simplesmente para testarmos o indice, bem como para ver mais e melhor o funcionamento da plataforma.

Que acham? Penso se um aditivo, mal não vai fazer e será de fácil implementação.

No fim das contas, nós estamos pensando na plataforma como um robô, do tipo da Smarttbot e desses do MT5, mas é uma plataforma com ordens automáticas e não um robô. Eles disseram que vão implementar umas coisas, deixando ela mais perto de um robô.

Até essa implantação, vamos ter de contar com o que temos, já que o MT5, ao menos para mim, parece complicado(bom que parece que roda na XP). Teriamos de alugar aquele negócio de nuvem para deixar rodando e tal, sem contar que teriamos de encomendar um robô com quem faz, nos termos do nosso, o que certamente não seria barato.

Abs.

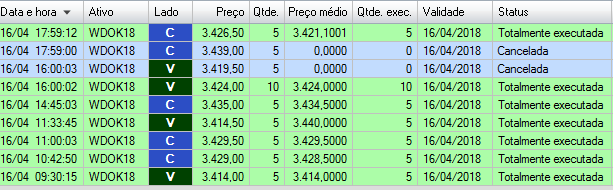

Bom vou tentar explicar minha ideia. Revejam o resultado do simulador para o dia 09/04:

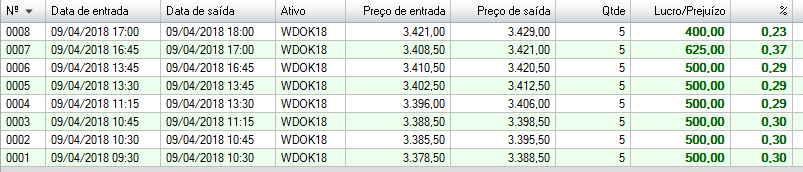

Agora veja o backtest:

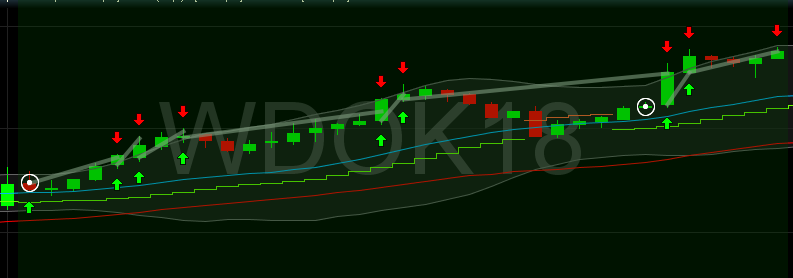

Coloquei o backtest para aparecer no gráfico:

Os círculos indicam os pontos de entrada do simulador. As linhas cinza mostram as entradas e saídas do backtest. A grande diferença que temos são as múltiplas entradas, uma seguida da outra.

Porque o alarme não disparou as 10:30? Já que a posição tinha sido fechada, e dentro dos critérios poderia ser feita nova compra… Porque o alarme só volta a disparar se houver inversão no mercado, o que ocorreu no fim da tarde…

Minha intenção é criar um alarme defasado, que não checa o candle anterior, mas por exemplo 5 candles atrás, Esse alarme teórico, as 10:30 do dia 09/04 iria olhar o mercado as 9:15 (positivo pode comprar) e também as 10:30 (positivo pode comprar) e disparar as 10:30. A lógica é, criar um alarme que checa candles passados (primeira checagem) em seguida checa o candle atual (segunda checagem), dando positivo nos dois casos ele dispare.

Vou colocar um alarme defasado 15 minutos, um 30 minutos, um 45 minutos, um 1 hora, e assim sucessivamente (sei lá para 5h de atraso). Dessa forma, assumindo um mercado em crescente de preços contínua, semelhante ao dia 09/04, teríamos:

9:15 dispara alarme

9:15 simulador entra comprado

9:30 dispara alarme defasado 15 min, simulador não executa ação - já está no limite de contratos

9:45 dispara alarme defasado 30 min, simulador não executa ação - já está no limite de contratos

10:00 dispara alarme defasado 45 min, simulador não executa ação - já está no limite de contratos

10:15 dispara alarme defasado 60 min, simulador não executa ação - já está no limite de contratos

10:27 bate stop de venda - simulador vende posição com lucro

10:30 dispara alarme defasado 75 min, simulador entra comprado

e por aí vai…

Aspectos que preciso (precisamos) entender no teste desse setup composto: viradas de mercado, mercado lateralizado, disparos múltiplos de alarme…

Enfim, acho que é isso… Espero que entendam rsrs, senão explico de outra forma…

Legal Muringuets, deu para entender tua ideia.

Tavez não seja fácil implementar, mas é uma ótima visão essa sua.

quanto aos resultados diários não são mesmo a realidade, mas não quer dizer que estamos perdendo, hoje inclusive, se tivesse “trabalhado corretamente” parece-me que seria pior o prejuízo, aqui na simulação da Smarttbot foi bem pior que a nossa.

Entendi sim, e teoricamente parece qur funciona.