https://www.romi.com/central-de-resultados/

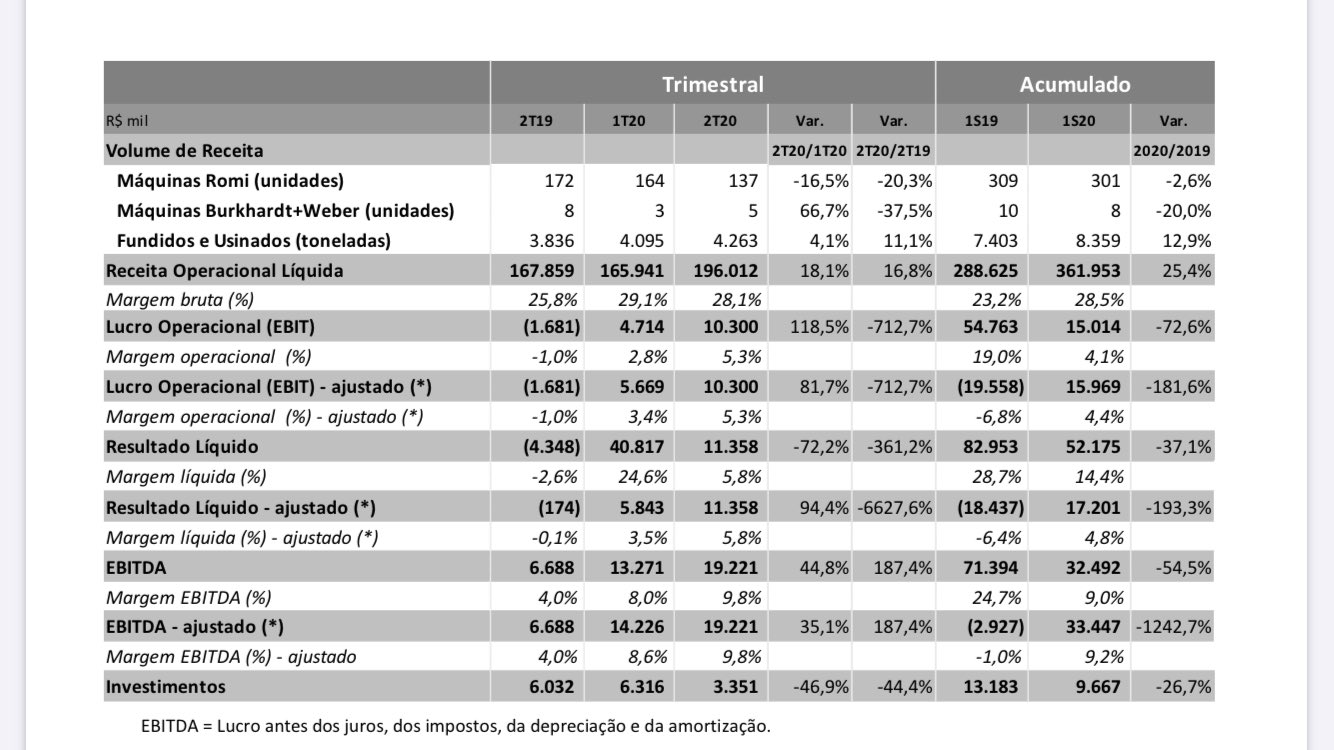

Parece que veio bom o 2T20 (muito melhor do que eu esperava pelo menos).

Ainda não li com detalhes para ver se teve algum não-recorrente. Se não teve, foi ótimo, e prenuncia que talvez o bicho (a piora da economia) não seja tão feio assim…

1 curtida

Boa tarde! Os indicadores que utilizam o lucro como variável estão negativos, sendo que a empresa reportou lucro nos trimestres de 2020.

Alguém sabe onde solicitar essa atualização? Ou divulgar algum email de suporte?

Att.

Estranho, não consigo sair de um preço alvo entre 500 e 600 milhões. Só encontro a precificação da Romi nas médias globais… mas a empresa está no Brasil, quase toda financiada por capital próprio. Vi a carteira de pedidos, o giro de ativos, crescimento, o que será que não estou vendo?

1 curtida

Entre R$ 500 e 600 milhões de valor de mercado? Mas isso seria cerca de 30% inferior ao PL da empresa, @sr_fouquet.

Ainda que a falta de crescimento da receita ao longo dos últimos anos me incomode um pouco, acho que o lucro sustentável nos últimos 3 anos justificam a cotação atual, não?

Enfim… Não me aprofundei na análise e não conheço a fundo o negócio da empresa, mas achei que o papel está bem precificado. Não vi grande assimetria. Onde está a pegadinha? rs

1 curtida

O resultado operacional tem sido bem fraco, boa parte do LL tem vindo do resultado financeiro.

2 curtidas

Pode ser, me pareceu caro, ajustado o ebitda tá dando uma média de 77 milhões para 2017-2019.

Estou considerando um bom crescimento já que a indústria tem ido bem e a carteira de pedidos deles está bem forte. Mas a pegadinha para mim é como a empresa vai fazer isso. Eles tem capacidade ociosa, ok, mas são intensivos em capital do mesmo jeito: estoque, prazo, o ROIC é bem baixo, poderiam pegar dívida de repente, talvez exista algum plano nesse sentido.

Empresa é caixa líquido. Boa parte da dívida que aparece no balanço, na verdade, é de seus clientes (finame).

Especialmente na vertente máquinas Romi, há uma combinação interessante de carteira de pedidos fantástica + margem bruta elevada + capacidade osciosa. Estando sem dívida e com caixa, será fácil financiar esse crescimento. Acho uma ótima aposta para ser estudada.

3 curtidas

mais dividendos entrando. Situação da empresa definitivamente é muito favorável

https://twitter.com/portalsmallcaps/status/1336435349820743684?s=20

3 curtidas

A cotação já voltou quase ao mesmo nível do pré-corona, saberia esclarecer quais expectativas de crescimento da empresa? Obrigado.

2 curtidas

Fizemos uma matéria recente sobre isso. Segue abaixo. Se der preguiça de ler (rssss), resumo: índice de confiança da indústria está muito elevada, carteira de pedidos batendo recorde e empresa com mais caixa do que dívida.

3 curtidas

Vou ler sim. Obrigado pela resposta.

2 curtidas

@vkjr o RI da ROMI chegou a esclarecer qual a vida útil desse maquinário que está sendo vendido agora? Porque se durar cerca de 15 anos, o mercado já deve ter precificado o crescimento do 4t20 não? Obrigado.

1 curtida

Entendi direito r$ 1,00 (0,85 líquido) por ação?!

Logo volta aos 16-17 que é um preço justo no papel.

2 curtidas

Exatamente. Muito alto, né? Ainda mais sabendo que já pagaram bem esse ano.

1 curtida

Papel entrou hj na prévia do índice Small Caps. O que já era bom, ficou ainda melhor.

Tenho para mim que será o maior DY.

Também aguardo um 4 tri com receita, Ebitda e LL ajustado histórico. Esse papel não deverá sair mais da minha carteira.

5 curtidas

Tem não-recorrente que levou ao pagamento desse dividendo todo? Eu acompanhava a empresa, mas estava achando a carteira de pedidos boa demais para ser verdade, então não abri posição. Dei uma lida por alto nos releases e não encontrei nada

1 curtida

Tem sim!

Dos 107 mi de lucro, 35 mi são não recorrentes…

Mesmo assim não acho a empresa cara não (longe disto!), só que tem algumas opções mais “em conta”.

3 curtidas

Enquanto isso, papel não para de subir (máxima histórica). Lembrando que eles também possuem produtos utilizados (quase que com exclusividade no Brasil) na construção de Aerogeradores. Ponto de atenção: operação na Alemanha, que seguirá muito fraca esse ano. Porém, Máquinas Romi (maiores margens do grupo) estão voando e devem ter um ano muito bom.

3 curtidas

Essa daqui foi uma baita surpresa, foi uma das primeiras empresas que comprei quando comecei a investir e gosto mais dela a cada vez mais.

2 curtidas