Já vi outra casa de análise (não citada aqui) colocando recentemente o valuation dela em uns 6.50 e teto em uns 5 reais

2 curtidas

Acho que o valuation deles conta o risco duas vezes

Beleza, temos juro quase zero no Brasil, mas vamos aceitar que a taxa de desconto é 11% para uma empresa de água e esgoto, só por causa do governo

O crescimento não pode de jeito nenhum ser 5%. Esse foi o reajuste quando o risco previsto na taxa de desconto já acabou de ocorrer. Considerando ambos, é como se precificassem que ano que vem pode nem ter reajuste, e que o reajuste futuro vai ficar na média de um reajuste em pleno ano de pandemia. Achei bem pessimista

5 curtidas

A filha do Barsi, Louise Barsi, é quem faz a gestão do patrimônio da família agora. Ela disse que quase não tem feito compras no momento, mas tem lançado opções.

Das ações que fazem parte do portfólio deles, a que está mais próxima de descer para um patamar de compra mais confortável é BBSE3.

4 curtidas

Vi uma vez uma entrevista do Damodaran, que falou que a mecânica do Valuation e FCD é bem simples e fácil de aprender…

Só que o mais importante, que são as premissas, estimativa de lucros, taxa de desconto a ser usado, riscos escondidos, etc, são coisas que demandam muito esforço e experiência…

2 curtidas

Vg research: Preço teto: 4,86. Preço justo: 6,08

2 curtidas

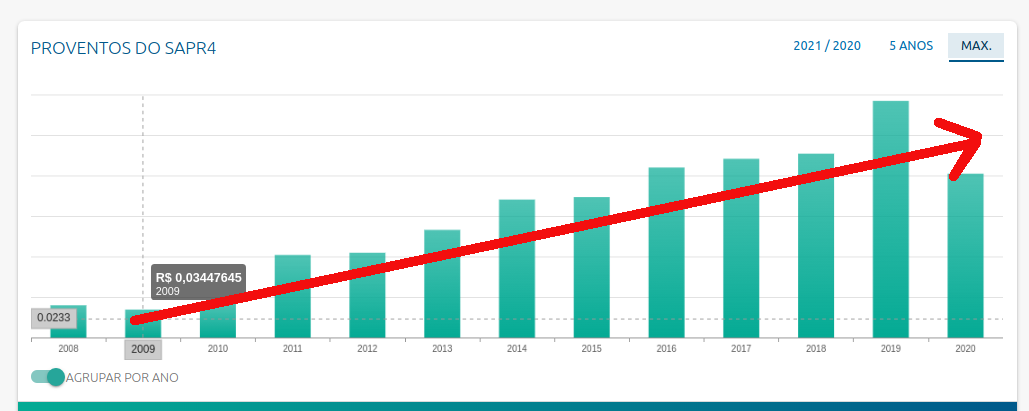

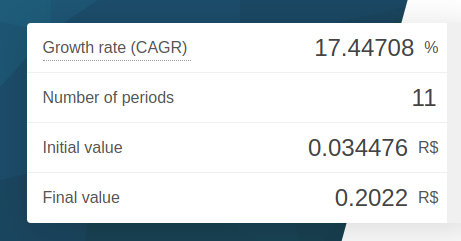

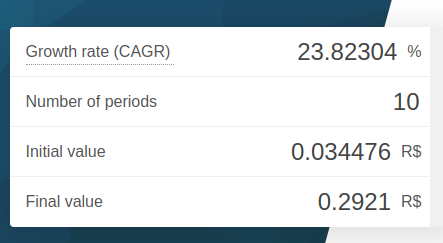

Tá realmente muito baixa essa taxa de crescimento dos dividendos, o CAGR dos dividendos da SAPR tá em torno de uns 17~23% se você considerar os últimos 10 anos.

Mesmo que ela aumente muito seu investimento e diminua o payout, ainda assim no longo prazo eu acredito em bem mais do que esses 5% nominais

6 curtidas

Se não me engano essa taxa de desconto da Suno é nominaal. Deve ser em torno de 7% real. Acho que está adequada. Eu exigiria no mínimo 12% nominal para empresas consolidadas e previsíveis (bancos grandes, seguros, saneamento e elétricas) e 15% para cases mais arriscados.

Uma coisa a observar é que a necessidade de investimento das empresas de Santamento é gigante, realizada basicamente via empréstimos subsidiados. Mesmo assim, no entanto. se o juros descambar a rentabilidade da Sanepas vai sofrer e a coisa muda de patamar, aliado a isso tem o risco do governo e o baixo potencial de crescimento.

Pensem que nos últimos anos o risco político se afastou e o juros despencou. Se isso se perpetuar a empresa tá barata, caso contrário acho que o preço da Suno faz sentido.

2 curtidas

sapr é empresa para tradar por 3 5 8 anos…

não é fácil ver a empresa ser usado pelos governadores, mas sempre há janelas que eles resolvem não matar a galinha e aí a cotação anda muito e compensa o sofrimento e depressão anterior…

3 curtidas

Por enquanto, tô fora. Só olhando pela janela. Rsrsrs

1 curtida

Está difícil ver uma alta no fim da queda…

Pelo jeito, deve furar os R$ 4,50. Acabou a munição para baixar preço médio. Agora é só torcida, fé, pai de santo e dança da chuva.

8 curtidas

Tenho dois amigos que moram no Paraná e eles me falaram que já faz 4/5 dias q chove sem parar lá, um mora no norte e outro em Curitiba.

6 curtidas

Sanepar está que nem meu Tricolor, quando vc pensa que chegou a hora da subida, descobre que no fundo poço tinha um alçapão. Kkkk

12 curtidas

Li também que estão semeando nuvens para fazer chover

6 curtidas

Bradesco baixou a nota da sapr…vem mais chumbo hj !

5 curtidas

Eh bom q venha mesmo…To esperando a lindinha lá nos 4.33 pra aumentar posição kkkk

10 curtidas

Eles mesmo admitiram que essa estratégia é só pra amenizar… não resolve muito o problema.

3 curtidas

Disseram que é necessário 4 meses de chuvas para reverter a situação, isso não vai se resolver tão cedo.

3 curtidas

O Bradesco BBI reduziu a recomendação para a unit da estatal paranaense de saneamento Sanepar de neutra para underperform (desempenho abaixo da média do mercado), com preço-alvo de R$ 22, uma queda de 3% em relação ao fechamento de R$ 22,65 da véspera.

Em um relatório bastante enfático, os analistas apontam que a agência reguladora estadual Agepar está a um passo de tornar a Sanepar “ininvestível”, destacando que a proposta de revisão de 2021 convenientemente busca alterar certas regras, destacando o risco de regulamentação com base no estado, “uma dor histórica para o Paraná que pensávamos ser coisa do passado”.

A Sanepar pode perder o benefício fiscal dos proventos de juros sobre o capital próprio, além de ver o IGP-M sendo substituído pelo IPCA para atualização do valor de ativos de base regulatória (RAB, na sigla em inglês). Além disso, apontam os analistas, a Agepar decidiu recentemente que poderia reavaliar totalmente o RAB duas vezes, um risco único entre as concessionárias listadas, apontam.

5 curtidas

Vendi o ativo início da semana, apliquei em also3, movimento tático e temporário. Acho que ação beira os r$ 4,00 daí recompro.

1 curtida

Quando tudo estiver as mil maravilhas vão recomendar compra…

Como diz o Bruce Barbosa: Valuation depende da cotação, se o seu está muito acima da cotação seu chefe manda você mexer num input para que ela tenha potencial de uns 25%, se der muito abaixo ele manda você mexer num input para ficar perto da cotação.

É muito raro ver recomendação de venda por aí, ainda hoje quando tudo disparou as casas tem recomendação de compra ou neutro no max. Vejo isso com WEG e MGLU, quanto mais sobe mais revisão para cima nos valores.

12 curtidas