Amigo ver pontencial no banco abcb?

1 curtida

Enquanto as pessoas precisarem de crédito/alavancagem p empreender e melhorar seus negócios eu acho q ABCB bem como os demais bancos que fazem com excelência intermediação financeira. Sendo a intermediação algo útil e talvez essencial na sociedade. Considero que são ótimos negócios todos os bancos que fazem isso com com excelência.

Bancos da bolsa de excelência: (brsr, bbas, sanb, itsa, bbdc, abcb) me interessam nesta ordem. Critérios pessoais envolvendo preços dos últimos 30 dias.

As pessoas nâo devem agiotar dinheiro com eficiência dados os riscos e a falta de expertise.

Outros players podem sim competir. Mas hoje, ainda não vejo uma disruptura no sistema.

Meios de pagamento e apps sim. Mas isso não muda nada a neceassidade de crédito.

Que é o principal negócio dos bancos de sucesso no BR.

Aposto q se vc abrir na sua garagem uma empresa que empresta dinheiro a juros atrativos… haverá demanda grande. Com, ou sem app, tecnologias etc.

Essa parte de app pode permitir uma captação mais barata. Mas não altera a demanda, nem a inadimplência. Falando em captação barata olha a selic… e se vc pagar 120% do cdi ainda consegue emprestar dinheiro com lucro.

Fora o dinheiro que o governo está dando para os bancos intermediarem.

Se vc perceber q os bancos são isso… e q a carteira de crédito é uma oferta de $. Fica mais fácil entender.

Seu dinheiro vale o mesmo tanto em qualquer banco. O q importa é aquele q vai apoaiar seus negócios. Te oferecendo dinheiro.

Banrisul não vai cobrar as taxas mais caras do mercado, pq fomenta a economia. Tem um propósito. Bem como não vai desaparecer ou repentinamente ser inútil. Pq as empresas precisam de crédito. Mas tb não vai ser tão eficiente quanto o itaú, por não cobrar tanto, bem como por nâo ter a mesma gestão. Por outro lado o negócio ainda é extremamente parecido, os apps de qualquer bancos fazem as mesmas coisas e inevitávelmente copiam os melhores aos poucos. Só q mais lentamente.

O risco é uma disruptura no modelo ou um player como whatsapp oferecer serviços bem melhores. Porém não há milagres, uma vez q como te disse, depósitos a vista nâo sâo a única maneira de captação… existe o CDB e outras ferramentas.

8 curtidas

Na live com o Roberto Campos Neto, ele havia anunciado que as medidas do BC teriam um impacto superior a 1 trilhão de reais na liquidez do sistema financeiro, se algumas dessas coisas forem mantidas, como a redução do compulsório, estamos entrando em uma nova era de crédito e alavancagem para os nossos bancos, mas o mercado está obcecado com spread, taxa de juros e bancos digitais.

7 curtidas

Se reduzir o compulsório aumenta a alavancagem do banco. Pode emprestar um mesmo dinheiro para mais pessoas.

3 curtidas

Muito obrigado pelas ponderações ![]()

1 curtida

Estao falando agora sobre o teto de juros de banco: Redirecting...

1 curtida

Apenas por curiosidade:

| Itau | BB | Bradesco | Santander | |

|---|---|---|---|---|

| Cartão de crédito | 72,9 | 25,7 | 35,1 | 29,2 |

| Total | 811,3 | 721,6 | 661,1 | 382,8 |

| % | 9,0% | 3,6% | 5,3% | 7,6% |

Os valores estão em bilhões. Cheque especial é mais difícil de ver pois entra em crédito pessoal sendo só uma fração.

8 curtidas

Aquela história do “tá ruim, mas tá bom”.

10 curtidas

Não tem nenhuma novidade para o pessoal daqui. eu assistiria só a partir dos 16 minutos

4 curtidas

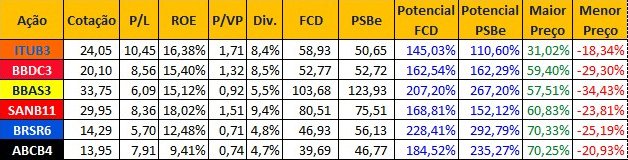

Segue abaixo comparativo que fiz sobre os principais bancos:

No FCD usei 5% como taxa de crescimento para todos os Bancos (menos Itaú que usei 8%) e 8% de taxa de desconto para os privados e 9% para os públicos.

Usei Lucro Líquido Recorrente e/ou Ajustado sempre que possível.

Usei informações direto das Demonstrações Financeiras/Contábeis dos Bancos, buscando usar o Patrimônio Líquido Consolidado.

Maior Preço = quanto ganharia caso a ação voltasse para a máxima do ano.

Menor Preço = quanto perderia caso a ação voltasse para a mínima do ano.

Minha opinião sobre os Bancos é que existem justificativas pra investir em qualquer um destes 6:

SANB11: o mais descontado dos privados grandes, maior dividend yield, melhor ROE, histórico recente de crescimento;

BBDC3: quase tão descontado quanto o SANB11 (isto porque usei lucro líquido recorrente), excelente dividend yield, mais exposto a seguridade o que é bom pra diversificação e parece mais barato que seu maior concorrente o Itaú;

BBAS3: o mais descontado dos grandes bancos, carteira mais conservadora;

BRSR6: o mais descontado de todos, foco regional;

ABCB4: o mais descontado dos privados, foco em determinado segmento;

ITUB3: parece o menos descontado mas tem histórico de melhor ROE do setor (atualmente só perde pro SANB11), excelente histórico de eficiência e excelente dividend yield.

Seguem as informações que postei em cada tópico:

https://forum.penserico.com/t/itub3-itau/1118/180

https://forum.penserico.com/t/bbdc3-bradesco/193/182

https://forum.penserico.com/t/sanb11-santander/530/22

32 curtidas

Muito bom. Já tenho ITSA e BBAS e sempre coçando pra adicionar BRSR rsrsrs

3 curtidas

Parabéns e obrigado pela análise!

Atualmente tenho 23% da carteira em bancos, com BBAS3 (11%), ITSA4 (9%) e ABCB4 (3%).

3 curtidas

Muito bom, obrigado.

Bem, desses aí, só não tenho Santander (justo onde sou cliente… hehehe)

No geral, os bancos estão bastante descontados em relação a PL histórico… ao ajustar no final do ano para o PPD, teremos dados melhores, provavelmente. Acho que o mercado está sendo pessimista em demasia com o setor bancário.

3 curtidas

Problema do setor bancário é a política. Qualquer crise que da, é o sempre o primeiro que o congresso pensa em aumentar imposto. Isso enche o saco!

2 curtidas

Sem contar a industria. Os politicos sempre tentam terceirizar a cobrança de impostos, jogando para os bancos e as industrias, assim eles aparecem como salvadores da pátria e pai dos pobres, dizendo que são os banqueiros e empresários as pessoas ruins.

Vota em mim que eu resolvo.

E a população geralmente mal informada cai que nem pato.

4 curtidas

Fenaban em mesa de negociação propôs reajuste 0 aos bancários. Pessoal do setor está pra entrar em greve já no próximo mês. Vamos ver como as ações vão se comportar. Disparidade entre sindicado e bancos está muito grande, se tiver greve tudo indica que será Longa.

Trabalho no setor e encomendaram já material pra greve a ser encaminhado as agências…

7 curtidas

Bancário dá mancada em entrar em greve. Cada vez que fazem isso o risco de perceberem que não fazem falta aumenta. Por isso o Itaú fechou mais de 400 agências nos últimos trimestres. E outra, pedir aumento enquanto o desemprego explode é um contrasenso.

3 curtidas

Isso ai! Muitos estão com os dias contados e nem farão falta.

Muitas agências dos privados ninguém falta com greve.

Já nos públicos…

Agora nos bancos públicos é mais difícil, como vão eliminar isso?

Geralmente, quem entra de greve são os bancos públicos. Certa vez conversei com uma gerente do Bradesco e ela me informou que se eles entrarem de greve são praticamente demitidos quando voltam.

Tem uma frase do Bastter que considero bem interessante nesses casos: “Se sua categoria está fazendo greve, então é porque está perdendo utilidade para a sociedade”.

2 curtidas