Eu acredito que possa ter reflexo na inflação sim, mas essa esta sendo mais impulsionada pelo dólar (este gera um efeito cascata na estrutura de custos da nossa economia). Vejo que o excesso de moeda contribui para a expansão da inflação (como sempre), mas para mim não é o fator principal não (vejo que o dólar traz reflexos mais rápidos, devido ser matéria-prima na composição de custos pelas empresas no Brasil, por isso que estamos já sentindo o efeito em alimentos e serviços).

Mas, a médio prazo se o BACEN não efetuar uma correção, então teremos um período de inflação na casa dos dois dígitos (o IGPM já está indo para os 10%). Geralmente, inflação por efeito moeda leva um tempo para gerar efeito na economia, mas quando começa é rápida e ligeira.

Sobre a oferta de crédito, ela é muito complicada de analisar no Brasil pois nem sempre excesso de dinheiro nos bancos gera excesso de consumo de crédito no Brasil, devido ao alto índice de inadimplência e ao baixo potencial de execução de dívidas no país. Então, os bancos são muito cautelosos (lembrando que aqui é conhecido como Cemitério de Bancos). O mais provável é ocorrer excesso de crédito ofertado e consumido em alguns setores ou por grupos de empresários/indivíduos (funcionários públicos, grandes empresas etc) e dependendo de como ele for usado poderá gerar inflação setorial.

Tenho conhecidos que são funcionários públicos e já andaram trocando dividas de um banco para outro, devido a juros mais baixos nos empréstimos.

Isso é verdade, até porque o FED encheu os bancos de liquidez e isso só causou inflação nos títulos públicos, que não voltaram nem devem mais voltar aos valores históricos. Mas é ruim porque se você tem agora os bancos se carregando de títulos, aqueles que tiverem melhor solvência e puderem formar carteira própria, serão capazes de sobreviver a um possível aumento das taxas, enquanto os que financiarem suas posições, podem ter perdas grandes no balanço. Pesa contra talvez que as emissões do governo brasileiro são em prazos bem mais curtos do que nos EUA.

Seguindo sobre bancos.

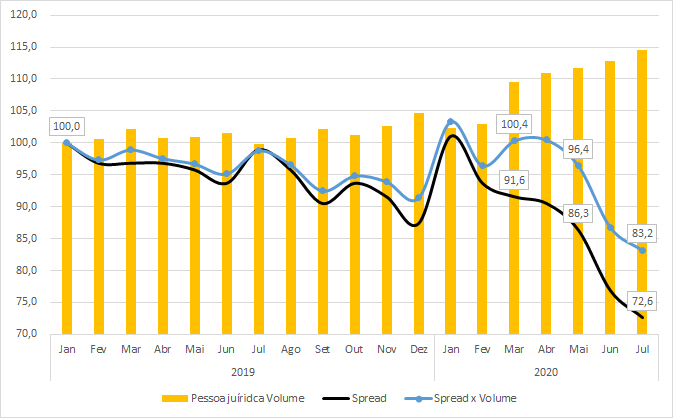

Evolução do mercado PJ:

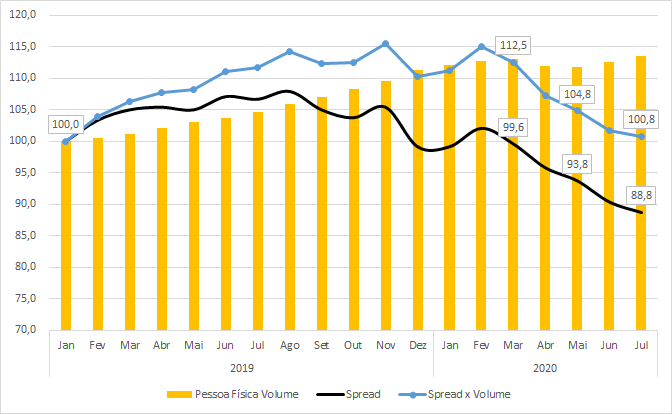

Evolução do mercado PF:

Dá para notar que há uma deterioração geral da margem financeira esse ano. Mesmo em PJ, o aumento abrupto do crédito foi amplamente compensado pela perda nos spreads. Neste sentido, apesar de também ter ido mal, PF tem se mostrado mais estável e resiliente.

As linhas de crédito de recursos livres, que representam 3/4 da carteira PJ, são divididas em:

Período

Desconto de duplicatas e recebíveis

Desconto de cheques

Antecipação de faturas de cartão

Capital de giro < 365 dias

Capital de giro > 365 dias

Teto rotativo

Conta garantida

Cheque especial

Aquisição de veículos

Aquisição de outros bens

Arrendamento mercantil

Vendor

Compror

Cartão de crédito

Adiantamento Contrato Câmbio

Financiamento Importações

Financiamento Exportações

Outros créditos externos

Outros

Total

2020

Jan

10,7%

0,5%

4,6%

3,7%

29,3%

2,5%

3,8%

1,2%

5,8%

1,4%

1,5%

0,3%

1,7%

1,5%

7,6%

0,5%

12,3%

4,1%

7,1%

100,0%

Jul

8,6%

0,3%

3,7%

7,3%

31,4%

2,3%

2,5%

0,7%

5,4%

1,5%

1,3%

0,2%

1,1%

1,1%

7,8%

0,3%

12,9%

4,5%

7,1%

100,0%

O ganho em termos absolutos foi:

Período

Desconto de duplicatas e recebíveis

Desconto de cheques

Antecipação de faturas de cartão

Capital de giro < 365 dias

Capital de giro > 365 dias

Teto rotativo

Conta garantida

Cheque especial

Aquisição de veículos

Aquisição de outros bens

Arrendamento mercantil

Vendor

Compror

Cartão de crédito

Adiantamento Contrato Câmbio

Financiamento Importações

Financiamento Exportações

Outros créditos externos

Outros

Total

2020

Jan-Jul

-6.896

-1.590

-2.682

42.350

63.136

1.761

-7.515

-3.892

3.749

3.144

659

-733

-4.067

-1.495

12.759

-878

24.065

10.045

10.033

141.955

Reparem que dos 140 bilhões de aumento, 100 bilhões foram para capital de giro, e do que sobrou, uma boa parte para financiamento a exportação.

A resposta de quem domina é um pouco óbvia (mar-2020):

Total

NOME

Total

BRADESCO

49.445.159

ITAU

47.641.772

BB

46.983.879

CAIXA ECONOMICA FEDERAL

29.619.403

SANTANDER

24.131.427

SAFRA

16.967.205

Mas é interessante notar que em % da carteira total, os valores são bem diferentes, tendo ao que me parece o Bradesco maior exposição.

Em relação às taxas, claro que variam de acordo com o perfil dos clientes, mas dá para ver quem está pesando a mão.

Muito bom ! No Brasil com a política de incentivo a pequenas empresas (Pronampe) crédito de curto prazo pra PJ aumentou mais de 25% em relação ao mesmo período em 2019.

Em contra partida houve redução nas linhas PF (principalmente veículos e habitacional). Porém o auxílio emergencial acabou gerando grande impacto no consumo alimentício, gerando inflação no setor de alimentos.

Boa parte dessa “liquidez” do compulsório vai ficar represada por; elevação de PDD dos Bancos e financiamento de déficit publico.

Resultado dos bancos deve ser excepcional no próximo ano, a redução dos spreads pode ser explicada pelas linhas direcionadas (pronampe) que são subsidiadas/tem garantia do FGO que deve ser estendida a mais 40 bi agora no final do ano e possivelmente ano que vem no primeiro semestre - é emprestar com garantia de receber risco baixo.

inflação real parece ser muito maior do que a oficial. Vários itens da cesta ipca são ou regulados (energia) ou associados a petróleo, em baixa.

o aumento de liquidez está associada a um pouco mais de cautela: PPD e maiores critérios para empréstimos bancários para prevenir inadimplência. Esses valores tendem a se converter em crédito mais a frente, ainda mais que se espera reinvestimentos pós pandemia.

me surpreende um pouco a quantidade de captacao a uma selic de 2%. A mesma coisa relacionada a poupança. Uma hipótese é que isso se dê a maior cautela (em especial PF mas tb caixa PJ), que opta por savings em vez de consumo.

Tenho um pouco de medo de 2021. Creio que pós pandemia vamos ter aumento de crédito e consumo. Reducao de captacao e aumento de juros. Aumento de saques. E aumento de inadimplência, já que muitos inadimplentes foram refinanciados para 2021. Muito disso reflete nos preços baixos atuais do setor bancário.

Num país com inadimplência alta, analise de crédito superficial, recuperação de crédito ridicula é natural que mesmo com a expansão de balanço haja represamento de crédito…

Aqui está longe de ser EUA ou Europa em termos de renda, capacidade de pagamento, analise e recuperação de crédito…

Na minha visão a questão dos juros, dos compulsórios e do dolar está tendo uma administração muito agressiva e o BC não só está tomando riscos como fazendo milhares de pessoas a tomar tb…

Que os bancos continuem conservadores e não inventem entrar na onda…

@cofre, de fato a grande redução do spread foi em capital de giro, caiu quase pela metade, não tinha me atentado ao pronampe. Minha leitura sobre a liquidez é a mesma da sua. Fico na duvida sobre 2021, como colocou o @maicon, mas é difícil dizer qualquer coisa. Agora acho que spread vai precisar ser acompanhado, esse momento de juros baixos e liquidez alta é inédito Brasil, mas temos o exemplo dos bancos lá fora que trabalham quase todos com rentabilidade de um dígito. Dei uma passada rápida na situação de cada um: basiléia, movimentação das carteiras. Fiquei com a impressão de SANB e BBDC estarem um pouco mais na ponta do crescimento, mas é uma impressão subjetiva. Concordam com isso?

Só comentando a planilha que havia postado. Notem que os bancos americanos possuem uma alavancagem menor, isso é devido ao fato de carregarem carteiras de crédito maiores. Como as demandas de capital para crédito são maiores do que para títulos públicos, por exemplo, deduzo que possuam um Basiléia menor, embora seja também menor a totalidade de ativos. Os bancos brasileiros neste ponto são mais alavancado e sabemos que carregam muitos títulos e aplicações.

A grande diferença que vocês podem notar é o funding de depósitos que é muito maior lá fora, que também é uma forma de captação mais barata. Quando vemos a relação crédito/depósitos, vemos como eles estão mais confortáveis. Isso em grande parte explica a elevada margem bruta, 2/3 maior que a nossa, apesar dos juros bem mais baixos do mercado americano, que deve significar um giro de ativos também menor.

Chamou a atenção como o Banrisul conseguiu se colocar no mesmo patamar dos americanos, passivo lastreado em depósitos, carteira de crédito confortável, foi um ponto fora da curva. O Santander mais uma vez mostrando-se um pouco acima. Fico com pé atrás de comparar diretamente com Bradesco, em razão da operação de seguros. Mas se pegar Itau, BB e Santander, acho que o Santander precisa ser visto com calma.

Finalizando, os bancos brasileiros precisam reestruturar os seus ativos e passivos para sobreviver ao cenário de baixos spreads. Acho que isso já está acontecendo, mas urge ao acionista monitorar. A corrida vai ser por depósitos e funding barato. O BB pisou na bola trazendo captação a mercado. Essa estrutura de depósito interbancário é muito fundada na idéia do ganho de tesouraria, é uma cultura de décadas que temos, mas as chances é que não representem o futuro.

Sigo considerando Santander com mais espaço p crescer e tomando mais risco para tal.

Itaú tentando se encolher de tamanho e aumentar lucros.

Bradesco com mais pé no chão buscando crescimento sustentável, tomando risco mas bem mais pè no châo q Santander.

Banrisul extremamente confortável e equilibrado. É minha opção de aportes devido ao preço e baixo risco.

Brasil segue subsidiando e mostrando competitividade frente aos pares.

Os 2 públicos, apesar de subsidiarem a economia estão bem competitivos.

Fiz bons aportes em BRSR6 este mês, e ainda estou com VACs.

De fato estão se adaptando aos jutos baratos… isso implica em maiores riscos com spreads mais apertados. Por este motivo estâo soltando o crédito de maneira mais seletiva e lenta, favoritando PJ com grandes patrimônios. Isso explica o $ parado nos bancos, se vc somar este efeito à não distribuição de lucros. Espero que tudo se normalize assim que liberarem os dividendos dos Bancos.

Banrisul realmente descolou (pra baixo) dos demais no período. Já o Santander performou muito bem.

Eu troquei SANB11 pela SANB3 porque a diferença de preço parece favorável: SANB4 está 14,32% acima da SANB3 e SANB11 está 114,12%, enquanto o normal é 5% e 105% respectivamente. Também resolvi aumentar bem minha posição no Banrisul que era muito pequena…

O Santander me chamou muito a atenção, se não fosse o segmento seguros e o preço que parece ter caído mais que os pares (do BBDC), nao duvido tivesse feito a troca.

O Banrisul foi uma revelação para mim depois de ter levantado estes números. Minha participação é pequena, mas já é relativamente gigante em termos de Valor Patrimonial, por isso não acompanhei seu movimento, que me parece ser o mais sensato.

Agora o BB, nao sei se você viu, levantou uns 100 bilhões no interbancário. Todo mundo captando poupança, decisão (ou necessidade, né) que parece ir contra a tendência natural.

Este ano e no próximo já nao devo aportar mais em bancos. Mas por uma questão de administração interna.

Estou animado com Santander como falei. O Banrisul idem, mas sempre fica a pulga atrás da orelha se estão agindo no melhor interesse do banco.

(em brl)

(em brl) (em usd)

(em usd)