Então, quando a categoria tem poder de barganha, a exemplo dos juízes ou mesmo fiscais portuários (greve deles para setor de importação/exportação) culmina em reajustes e benefícios muito acima das demais categorias.

No caso dos bancários greve hoje seria vantagem, com o pagamento de auxílios e necessidade de empréstimos/financiamentos está havendo demanda pelos serviços e haverá impacto social em caso de greve.

Logo se de fato não propuserem reajuste real, vai haver perda pra sociedade e bancos enquanto perdurar a greve. Embora concorde que estamos perdendo esse “poder de barganha” com o tempo, hj banco em greve não para o país mais.

Cofre eu penso que daqui para frente cada um vai ter que repensar sua vida profissional e aprender a “fazer dinheiro” e “gerar dinheiro”.

Essa era de estabilidade + meus direitos + aposentadoria está em processo de extinção, pois ninguém mais quer ficar bancando sustento dos outros (vide Estados quebrados + sonegação + informalidade + pejotização ). Acredito que greves serão raras daqui para a frente e pouquíssimas categorias vão conseguir manter seus privilégios.

Hoje temos uma China que demanda um bilhão de oportunidades de trabalho por ano e eles preocupam mais com grana na conta bancária do que com um papel escrito meus direitos (se eles tiraram empregos dos americanos, então imagina de nós).

A solução para o Brasil é os EUA e a Asiáticos implementarem uma CLT lá e um sistema tributário parecido com o nosso aí conseguimos competir comeles kkkkkk

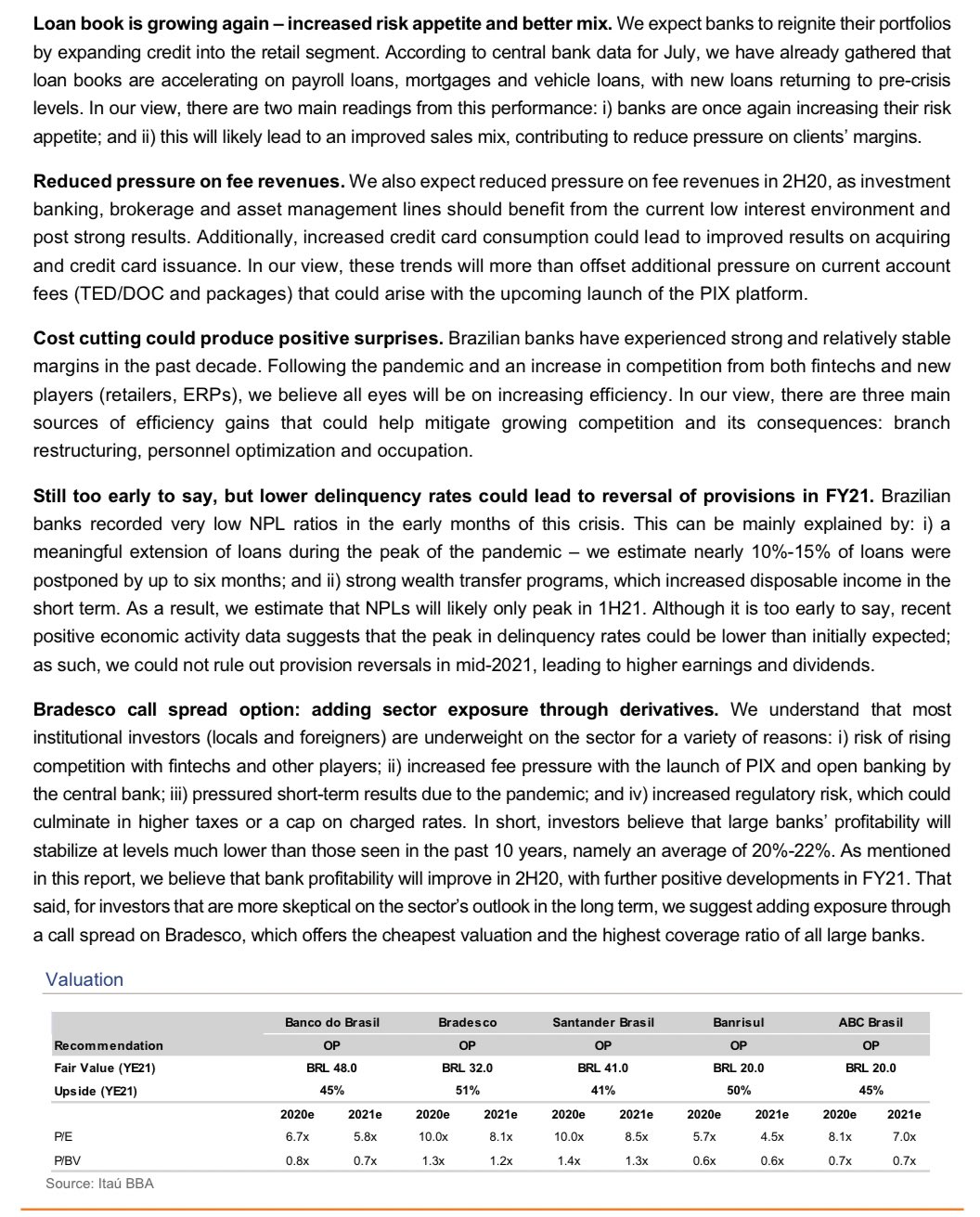

Amigos… segue minhas preferenciais no setor… atualizado.

Após profunda análise. Visando preço e valor no cenário pós covid.

1 Banrisul

2 Bradesco/Brasil

3 Santander/Itau

Todos muito descontados.

Banrisul… otimo preco

Bradesco … boa exposicao a seguros

Brasil… modelo sustentavel sem muita frescura c cartoes etc… sendo os possíveis impactos possivelmente menores.

Santander… muito espaco p melhora… tudo equilibrado.

Itau: otimos retornos mas o risco esta maior dada a carteira atual de negocios do banco. Nao tenho dividas q vao se sair bem… porém o desafio é de maior mudança na carteira.

Uma coisa que notei é que pode estar havendo maior perda de spread na pessoa física do que na jurídica, você concorda, @matheuspiedade? Isso é um pouco contra intuitivo, pois o componente dos juros é menor, mas pode ser por aumento de liquidez (diminuindo esta variável de risco no cálculo) e maior competição consequentemente.

Existe pouco spred fora da PJ, Consignado e Imobiliário nos bancos BR.

O spread está saudável… pq a captação está muito barata. Oq está havendo mais é aumento de PDD e dinheiro parado em títulos.

Esse $ parado… em títulos é oq reduziu o spread… da PF e de micro e pequenas empresas é o menor volume de negócios… ao invéz de fazerem mais negócios com estas linhas… os bancos estão segurando um pouco e fazendo só os mais seguros por precaução p não perder $ devido ao desemprego, negócios muito impactados, etc.

No fim das contas a retomada da economia deverá ser impulsionada por construção, infra, vendas online… até os níveis de emprego voltarem a níveis mais normais, os bancos estão oferecendo mais negócios para estes clientes e consignado.

Sim, inclusive vejo uma diminuição na demanda por esse crédito em razão do empréstimo na maquininha e outras medidas que possam ser tomadas para fomentar microcrédito, pois uma parte disso é público que até então devia recorrer a crédito pessoal. O que você disse é bem o que estou pensando mesmo, há excesso de liquidez no sistema bancário e os bancos estão acumulando títulos, até porque não dá pra aplicar crédito tão rápido.

Como vocês enxergam a relação entre o Santander BR e o Espanhol, o qual está performando pior durante a pandemia? Fiz buscas sobre remessas de lucros ao exterior e coisas assim, mas não fui capaz de chegar a uma conclusão.

Diferença do santander para os demais bancos pelo que notei, é o PDD. Como a proposta dele é gerar lucro e remeter pra fora, PDD está baixo que demais bancos (muito abaixo diga-se de passagem) . Em relação a resultado santander no Brasil e Chile se n me engano são as melhores filiais do banco no mundo.

Banrisul quer fazer um PDV de 1500 funcionários, considerando a “despesas com pessoal” no balanço do Banrisul, isso economizaria 300 milhões. Mas isso tá certo ou o valor economizado vai ser menor? Porque 300 milhões para um banco que vale no mercado 5 bilhões parece ser uma boa chance de subida, mas parece bom demais pra ser verdade.

Este movimento de expansão dos ativos financeiros pode ser visto no balanço dos bancos, mas antes, temos o indicador da velocidade da moeda, a fórmula é Velocidade da Moeda = PIB / Meios de pagamento M2.

Concluímos que há uma abundância de liquidez nunca vista no sistema financeiro brasileiro, tanto pela disponibilidade de recursos como pelo seu baixo uso. Este golpe repentino de liquidez não seria o sintoma mais claro da inflação que começa a aparecer? O BC pesou demais a mão?

Bradesco

31/12/2019

30/06/2020

Diferença

Ativo/Passivo

1.147.028

1.329.518

182.490

Títulos

426.322

551.475

125.153

Carteira de Crédito s/ provisões

316.111

362.171

46.060

Provisões

(29.858)

(36.425)

(6.567)

Outros

434.453

452.297

17.844

Depósitos

394.223

520.904

126.681

Captações no mercado aberto

219.748

241.572

21.824

Outros exigíveis

399.334

431.908

32.574

Patrimônio Líquido

133.723

135.134

1.411

Bradesco

31/12/2019

30/06/2020

Diferença

Ativo/Passivo

100,0%

100,0%

15,9%

Títulos

37,2%

41,5%

29,4%

Carteira de Crédito s/ provisões

27,6%

27,2%

14,6%

Provisões

-2,6%

-2,7%

22,0%

Outros

37,9%

34,0%

4,1%

Depósitos

34,4%

39,2%

32,1%

Captações no mercado aberto

19,2%

18,2%

9,9%

Outros exigíveis

34,8%

32,5%

8,2%

Patrimônio Líquido

11,7%

10,2%

1,1%

Banco do Brasil

31/12/2019

30/06/2020

Diferença

Ativo/Passivo

1.550.760

1.780.471

229.711

Títulos

695.489

870.438

174.949

Carteira de Crédito s/ provisões

557.348

592.115

34.767

Provisões

(37.560)

(39.326)

(1.766)

Outros

335.483

357.244

21.761

Depósitos

503.952

565.620

61.668

Captações no mercado aberto

422.258

534.566

112.308

Outros exigíveis

525.654

575.278

49.624

Patrimônio Líquido

98.896

105.007

6.111

Banco do Brasil

31/12/2019

30/06/2020

Diferença

Ativo/Passivo

100,0%

100,0%

14,8%

Títulos

44,8%

48,9%

25,2%

Carteira de Crédito s/ provisões

35,9%

33,3%

6,2%

Provisões

-2,4%

-2,2%

4,7%

Outros

21,6%

20,1%

6,5%

Depósitos

32,5%

31,8%

12,2%

Captações no mercado aberto

27,2%

30,0%

26,6%

Outros exigíveis

33,9%

32,3%

9,4%

Patrimônio Líquido

6,4%

5,9%

6,2%

Itau

31/12/2019

30/06/2020

Diferença

Ativo/Passivo

1.637.481

1.954.009

316.528

Títulos

765.719

993.295

227.576

Carteira de Crédito s/ provisões

621.820

705.215

83.395

Provisões

(36.029)

(44.531)

(8.502)

Outros

285.971

300.030

14.059

Depósitos

507.060

727.197

220.137

Captações no mercado aberto

256.583

302.391

45.808

Outros exigíveis

724.373

781.488

57.115

Patrimônio Líquido

149.465

142.933

(6.532)

Itau

31/12/2019

30/06/2020

Diferença

Ativo/Passivo

100,0%

100,0%

19,3%

Títulos

46,8%

50,8%

29,7%

Carteira de Crédito s/ provisões

38,0%

36,1%

13,4%

Provisões

-2,2%

-2,3%

23,6%

Outros

17,5%

15,4%

4,9%

Depósitos

31,0%

37,2%

43,4%

Captações no mercado aberto

15,7%

15,5%

17,9%

Outros exigíveis

44,2%

40,0%

7,9%

Patrimônio Líquido

9,1%

7,3%

-4,4%

Santander

31/12/2019

30/06/2020

Diferença

Ativo/Passivo

762.237

863.125

100.888

Títulos

289.884

374.474

84.590

Carteira de Crédito s/ provisões

211.251

250.659

39.408

Provisões

(17.837)

(41.456)

(23.619)

Outros

278.939

279.448

509

Depósitos

274.213

361.258

87.045

Captações no mercado aberto

129.633

130.888

1.255

Outros exigíveis

288.704

296.467

7.763

Patrimônio Líquido

69.687

74.512

4.825

Santander

31/12/2019

30/06/2020

Diferença

Ativo/Passivo

100,0%

100,0%

13,2%

Títulos

38,0%

43,4%

29,2%

Carteira de Crédito s/ provisões

27,7%

29,0%

18,7%

Provisões

-2,3%

-4,8%

132,4%

Outros

36,6%

32,4%

0,2%

Depósitos

36,0%

41,9%

31,7%

Captações no mercado aberto

17,0%

15,2%

1,0%

Outros exigíveis

37,9%

34,3%

2,7%

Patrimônio Líquido

9,1%

8,6%

6,9%

Estes quatro grandes bancos expandiram o seu balanço em R$829 bilhões em 6 meses. Suas carteiras de títulos e aplicações cresceram R$612 bilhões, o crédito cresceu mais modestamente em R$204 bilhões.

Alguns podem argumentar que a tendência é que lentamente estes balanços sejam direcionados para a oferta de crédito. Ou poderiam continuar boiando, dependentes de juros baixos, como acontece nos EUA? É uma série de informações brutas e pouco processadas por mim, qual a leitura dos senhores?

*Qualquer diferença no balanço do Itau é por conta deste não apresentar DF individual como os outros, pode surgir alguma diferença.