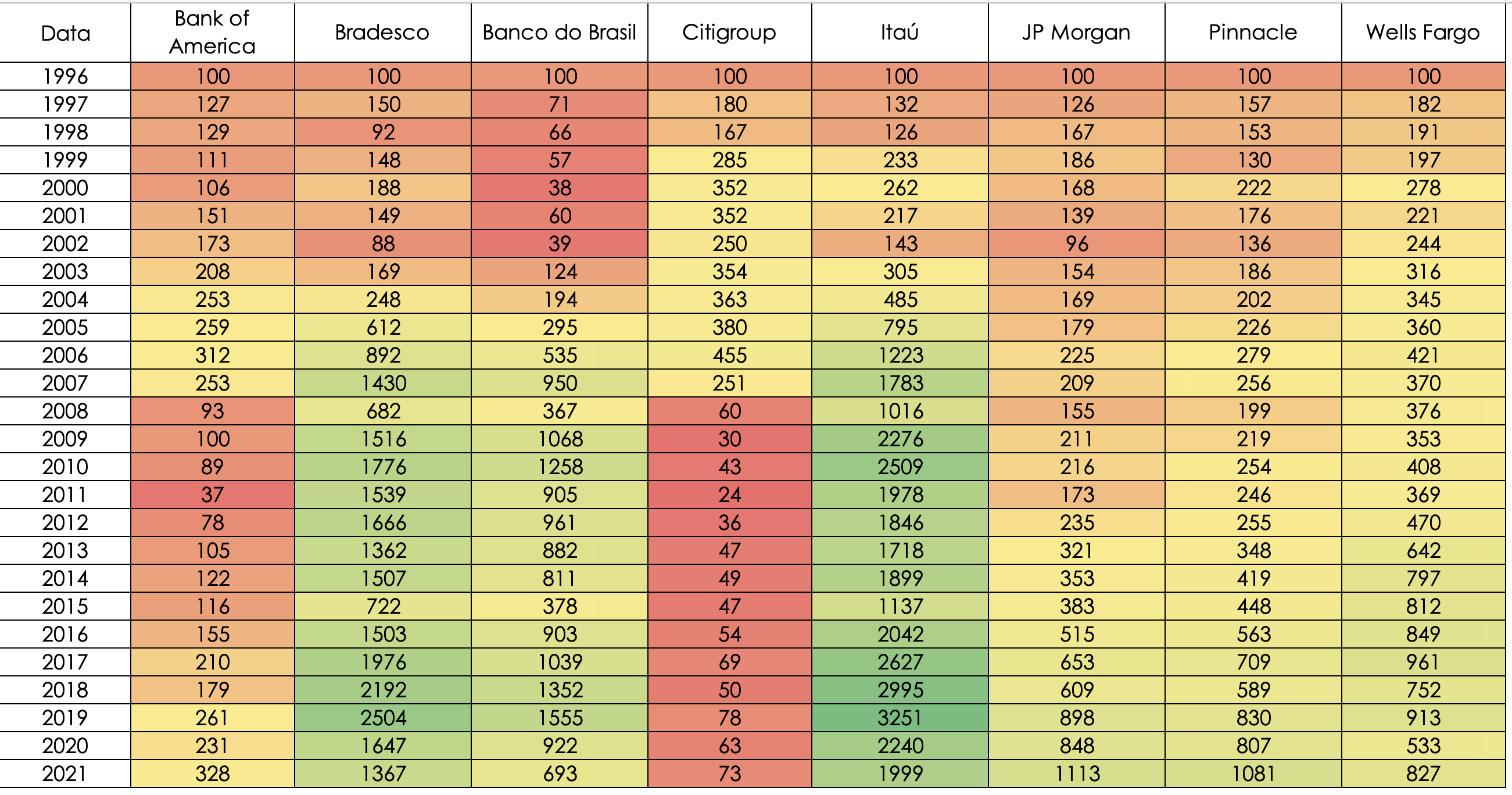

Os bancos finalmente começaram a acompanhar a alta da bolsa.

6 curtidas

9 curtidas

pelo jeito já estava precificado

1 curtida

7 curtidas

Entendo que estamos diante de uma daquelas oportunidades que aparecem na bolsa de acumular boas empresas a preço de banana. Uma hora o Mercado vai voltar para o valor. Ainda que não volte tão cedo, estamos comprando muito barato. Só em termos de dividendos, temos boa chance de retornar o investimento em muito pouco tempo.

12 curtidas

Pessoal…bom dia! Estou querendo realizar uma parte do lucro de um ativo e iniciar posição em um banco. Gosto bastante de ações de crescimento mas ultimamente estou migrando para dividendeiras. E quero ficar no meio a meio… Na verdade quero o melhor dos mundos…um banco q tenha muito a crescer e que pague dividendos generosos. hehe…Qual vcs me indicam para avaliar? Meu histórico com ativos antes de realizações são de - mais ou menos - uns 4 anos. Tenho perfil muito arrojado, concentro bastante minha carteira e raramente passa de 5 ativos. Apesar da recomendação na diversificação…tenho obtido sucesso com esta estratégia e permaneço com ela. Peço ajuda aos feras do fórum! Vlw!

Ação de COPEL - 5,80%

Ação de SANEPAR - 35,79%

Ação de UNIPAR CARBOCLORO S.A. - 58,41%

5 curtidas

No tópico tem bastante informação para pesquisar, mas hoje, por ordem de preferência, eu iria de:

SANB (mais arrojado) ou BBDC (mais conservador)

ITUB (bons dividendos)

BRSR (público com alto nível de gestão)

BBAS (maior risco estatal, que está no preço)

BPAC (não analisei, mas vale a pena olhar)

Nunca cheguei a analisar bancos digitais, mas banco é um negócio conservador que exige capital, então se não houver um ROE de 50%, os preços que vejo parecem bem caros.

Melhor fugir dos bancos pequenos, principalmente os estatais, BAZA, BNBR, BGIP, BEES. Outros podem oferecer oportunidades, mas por serem menores, estão mais sujeitos a oscilação: ABC, Alfa, PINE, BMG etc. Podem ser uma segunda opção, mas se você opta por concentração, melhor ir com os grandes na minha opinião.

10 curtidas

vlw, meu caro!

Eu pensaria em substituir um estatal por outro estatal Sapr por BBAS ou privado por privado UNIP por BBDC … porque se vc vender o privado e colocar mais estatal vai concentrar o risco ainda mais em periodo eleitoral

1 curtida

BTG ou Pan

1 curtida

BTG vem apresentando excelentes resultados, com forte crescimento. Aconselho mesmo a dar uma olhada!

2 curtidas

vlw, pessoal!

Em relação as ações do BTG eu iniciei posição ano passado. Creio que realmente o banco está se posicionando bem e com evolução dos resultados. eu tenho comprado BPAC5.(possui ta a long 100%, de acordo com o statusinvest A liquidez é menor mais o DY é melhor . Pensando no longo prazo seria melhor a unit BPAC11 ?

1 curtida

+1 para o BTG, dê uma estudada, das opções atuais parece ser o com melhores possibilidades de crescimento, mas sem o risco de banco pequeno ou médio ao meu ver. Agora não é tradicional em distribuição de proventos, embora nos últimos 2 anos pelo menos tenha distribuído via jcp pelo histórico. Se a reforma tributária passar, não sei como vai ser no entanto (bem é uma incógnita para todas). De negativo não gosto dos rolos que já teve com controlador/pessoa chave no passado (André Esteves, que inclusive voltou), inclusive olhando histórico aqui Paulo Guedes foi um dos fundadores do BTG. Olharia com bastante cautela o aspecto de governança, se isso importar para você.

3 curtidas

14 curtidas

Hoje é data ex para a cisão entre ITUB3 e XP?

Correção: Vi que a data ex é 04/10.

Qual será o desconto que as ações de ITUB3 terão no dia 04/10?

proximo de 18%

1 curtida

Agora eu sei porque o Warren Buffet ficou muito rico

1 curtida

Itaú melhor banco do mundo pro acionista?

2 curtidas

Não sei se concordo muito com a ideia de precificação do Nubank. Se eles tiverem a receita por cliente dos grandes bancos com o custo atual, novos entrantes vão disputar a tapa um mercado tão lucrativo e com baixa barreira de entrada (seguindo a ideia dos custos baixos), já tendo o modelo de sucesso a ser seguido. Se tiverem que subir os custos, no máximo viram o novo Itaú, que no IPO já é precificado mais caro que o próprio Itaú

1 curtida