Acho o racional muito bom! Hora de pegar as que caíram de firma exagerada e ficaram com muito upside. No stock picking prefiro cea ao invés de guar3 (guar3 está menos barata e vai sobrar mais com inadimplência por ter operação de crédito mais antiga) e mdne3 ao invés de tris3 (ambas baratas, mas a primeira deve acelerar esse ano e a segunda tende a vender e lançar menos pelas regiões de atuação.).

4 curtidas

Pode ter certeza que está ajudando muito. Seus comentários são sempre muito bem embasados.

Em relação aos meus movimentos, acabei vendendo ESPA3 com 45% de lucro para fazer um pouco de caixa. Mas BOAS3 e GUAR3 ainda sigo firme nelas. Trisul eu compro para longo prazo, pois o momento não é das construtoras e em Multilaser continuo aportando, para mim ainda está muito barata.

Agora estou olhando para ROMI3, TUPY3, FLRY3 e OCPT3. Enquanto algumas empresas subiram forte, outras passaram a dar oportunidade.

3 curtidas

Muito obrigado por dar a sua opinião. É sempre bom a gente trocar essa ideia, pois um pode ver o que o outro não está enxergando. Gosto de MNDE3 e CEAB3 também. Mas acabei optando por Trisul e por Guararapes por já conhecer o movimento das empresas. Eu antigamente optava por Hering, pq ela sempre ia a 30 reais e depois voltava a 14. Aí eu sei onde compro e onde eu largo. Kkkk

3 curtidas

Excelente lucro na ESPA3!  Eu olhei ela com mais calma agora, mas ainda não me convenci de como será a sua lucratividade nos próximos anos, por isto resolvi não entrar. Sigo acompanhando porque me interesso no setor e vejo muito potencial, além de parecer barata ainda.

Eu olhei ela com mais calma agora, mas ainda não me convenci de como será a sua lucratividade nos próximos anos, por isto resolvi não entrar. Sigo acompanhando porque me interesso no setor e vejo muito potencial, além de parecer barata ainda.

Sobre a Multilaser, eu gosto muito da diversificação dela e também vejo muito potencial; mas pra mim o montante de incentivos fiscais é impeditivo na precificação atual quando comparada a outras empresas que tenho na carteira: em 2020 já tinha sido alto e em 2021 foi ainda maior superando os 10,5% da Receita Líquida. Isto não te incomoda?

2 curtidas

ESPA foi uma das empresas que havia me atraído, então decidi dar uma volta e prestar melhor atenção em negócios similares. Fato é que em duas quadras de rua podemos encontrar dois outros negócios semelhantes e sem o custo da bandeira; ou mesmo que tenham recomprado muitas lojas, ainda assim não há barreira de entrada Isso não invalidou a empresa a longo prazo para mim, mas a gestão acabou entrando como requisito vital para sobrevivência. E neste caso o fato de ser IPO meio que já impossibilita a análise. Mas não desconsideraria de todo modo, só seria algo menor na minha visão, 2-3% talvez.

2 curtidas

so comprando nutr3 , valor de mercado menor que 30 kk e atua em um otimo setor

1 curtida

Fábio, ainda bem que eu fiz o meu lucro. Agora com ela próximo de R$ 4,00 novamente, eu devo fazer uma nova entrada. O negócio realmente não é de encher os olhos, mas nesse valor acho que está muito descontada. Não penso nela para longo prazo, mas tem me trazido ótimos lucros no curto prazo.

1 curtida

Eu concordo com você. Compro só 3% da minha carteira nela. Mas voltando a R$ 4,00 devo entrar nela novamente, pois nesse valor creio que vale o risco.

1 curtida

e aí pessoal… @vkjr e cia… o que acham das oportunidades que estão surgindo?

Quais Small Caps estão em bom ponto de entrada e são mais promissoras pensando em 2025 a 2027?

1 curtida

Olá! Algumas considerações para embasar a minha visão:

- Cenário está muito desafiador, especialmente o global;

- Aqui, falando em economia real, minha percepção é a de que já passamos pelo pior.

Dito isso, vejo uma oportunidade única para investirmos em várias empresas absurdamente baratas no Brasil, porém, devido ao fluxo de recursos, o que está barato pode cair mais ou seguir barato por algum tempo ainda. Por isso, acho a oportunidade excelente para quem tem uma carteira focada no longo prazo. Quem pode precisar de recursos no curto/médio prazo, melhor ficar em renda fixa.

Entre os papeis, olharia os mais focados no mercado interno como primeira opção, e preferencialmente com baixa ou nenhuma dívida líquida e que já possuam baixos múltiplos, como Mills, Moura Dubeux, Even, PCAR3 e Bemobi. Papeis que possuem mais dívida, mas mesmo assim já são lucrativos e possuem boa previsibilidade também são boas opções, como algumas elétricas (gosto de NEOE3 e CLSC4).

10 curtidas

Vou dar um novo up no tópico.

E aí, senhores? Estão monitorando algo novo? Estão satisfeitos com o desempenho dos seus ativos?

Lembrei desse tópico porque fui olhar um inalador e acabei parando no site da multilaser e descobri que não tem tópico específico dela aqui. A MLAS3 fabrica realmente de tudo, né? Não sei se isso é bom ou ruim.

Sobre as minhas posições em small caps:

ALLD3 - eu achei o resultado do último tri bastante HONESTO. O ano contra ano foi desleal porque o 2tri21 foi surreal de bom, com margens muito acima do normal. Não estou muito preocupado. Aceita desaforo.

AMBP3 - neutro. Não foi um resultado ruim, mas também não foi espetacular. Acho normal o mercado não ter confiança plena na capacidade da empresa de amdministrar bem a dívida. Empresa nova vai ser sempre uma aposta. Acho que o potencial aqui é grande demais e vale a pena correr o risco.

BMOB3 - bom resultado, mas nada espetacular também. Continua dando lucro e eu já fico satisfeito com isso, nesse momento. Deu uma desacelerada no crescimento, porém.

DEXP3 - resultado fraquíssimo. Aparentemente o preço da ureia prejudicou demais a operação química, mas a tendência é de queda. Contudo, nessa faixa de preço, ainda acho que aceita desaforo. Sigo comprado e na expectativa de um próximo trimestre mais forte.

MDNE3 - em linha com a minha expectativa (o que é bom!). Deve ser a melhor opção entre as construtoras.

PCAR3 - tem algumas novidades positivas, como a redução da alavancagem. Não espero muita coisa da gestão da PCAR, mas sigo confiante de que a assimetria é muito positiva, mesmo com a incapacidade deles.

PRIO3 - nem lembro como veio, mas deve ter vindo bom. Sempre vem.

TASA3 - resultado ok, sigo tranquilo. Fiz um trade bom. Saí total em 25 e comecei a voltar abaixo de 18.

@fabio_barbosa @cadu @sr_fouquet @vkjr @mickey @weldson @rbtc

Só marcando alguns colegas para que se manifestem também.

6 curtidas

“Fabrica”

1 curtida

É. Coloca a logomarca em cima. ![]()

2 curtidas

Iniciei neste mês de Agosto uma carteira de ações para meu pai com finalidade de diversificação (ele só possui imóveis físicos), mas procurando empresas de qualidade, boa distribuição de proventos e cotação descontada.

Abri posição em LEVE3 pro meu pai - empresa sempre lucrativa, resiliente a momentos de crises domésticas e globais, não reportou prejuízo nos últimos 10 anos (sobraram dificuldades para as empresas neste período no Brasil - os lucros seguiram sendo reportados em momentos críticos como crise econômica do governo PT, impeachment, crise do Covid-19), pay-out elevado, boa governança, barreiras de entrada fortes (sobretudo no segmento de peças originais para as montadoras), investe em P&D, estrutura de capital sólida, administração conservadora, exporta para outros mercados. Chegou até a tirar proveito da crise dos semicondutores, à medida em que vendeu mais para o segmento de peças de reposição (aftermarket), que possui margens melhores do que o de peças originais para as montadoras.

LEVE3 poderá se beneficiar da crise energética em curso em vários países no mundo, sobretudo na Europa, África e China. Com o custo de energia elétrica e outros insumos relativamente menor no Brasil, a MAHLE poderá direcionar a produção à operação brasileira, que ainda possui capacidade ociosa no momento.

Não me preocupa, neste momento, o avanço da eletrificação dos veículos, pois ainda teremos uma longa vida aos motores de combustão interna. Além disso, a Mahle oferece produtos e soluções para EVs, e realiza pesquisas e inovações para esse grupo.

Quem se lembrar de algo mais sobre a empresa, adoraria ler mais ideias.

Abraços e bons investimentos!!

4 curtidas

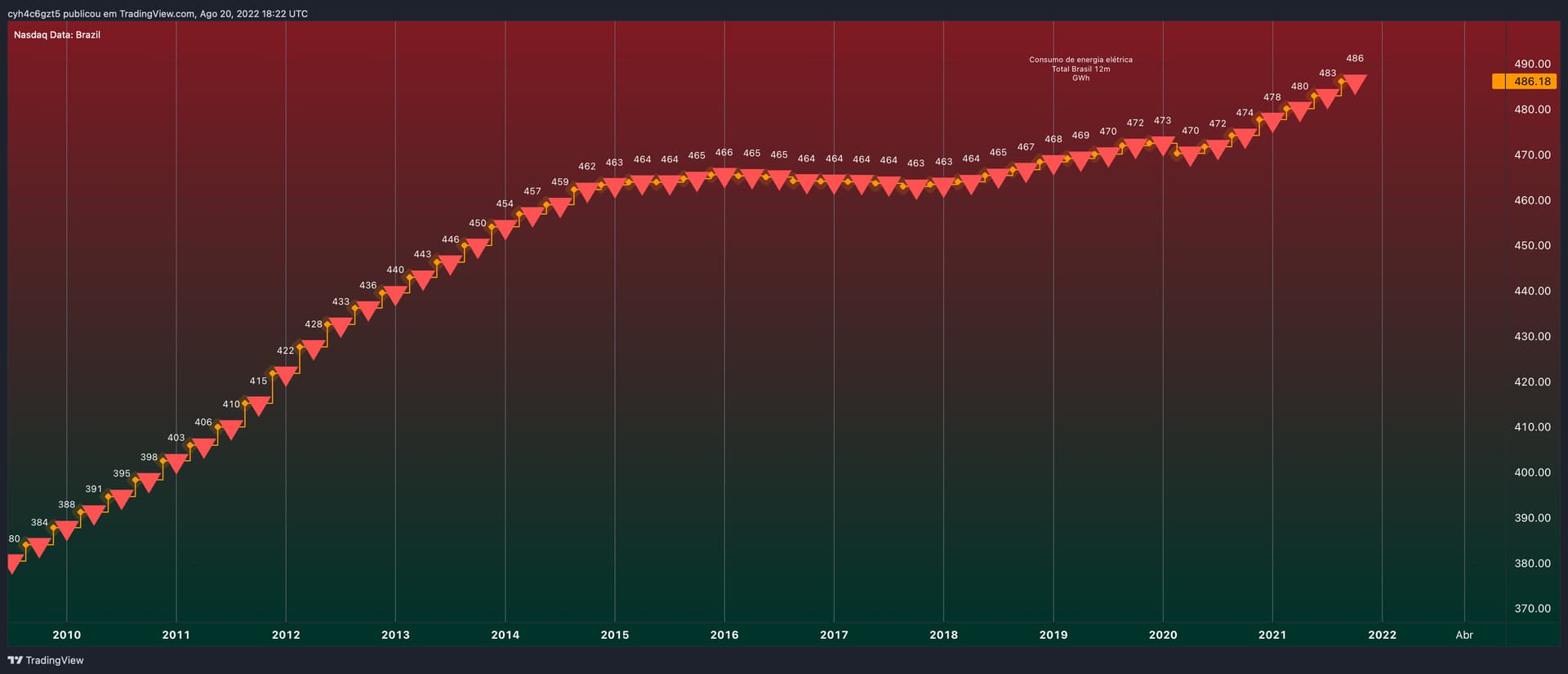

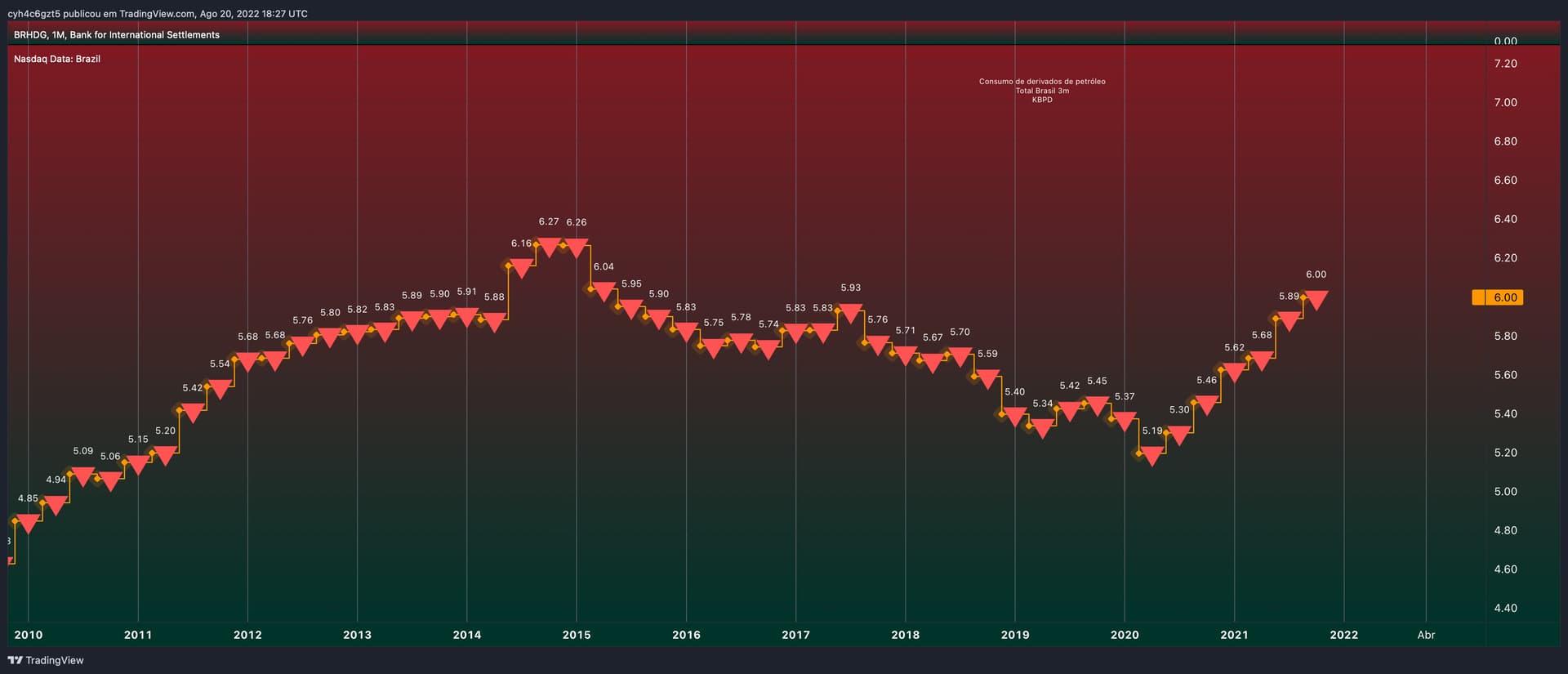

Vai sair um pouco para o off-topic, mas ontem estava dando uma olhada nos gráficos para entender melhor o momento. Sinceramente, fiquei positivamente impressionado com nosso desempenho econômico. Comento por cima que observei uma melhora significativa no emprego, embora, ou mesmo porque o custo da mão de obra tenha caído. Os recursos direcionados para PJ estão em níveis muito altos, assim como a formação bruta do capital fixo que deve seguir em alta. Mas os dados mais interessantes são a meu ver os de energia, até porque um GWh é e sempre sera um GWh e o mesmo para o petróleo. Dito isso, acredito que seja hora de comprar ações para quem puder e ver oportunidades. O soluço da covid passou e a economia segue bastante forte.

4 curtidas

Tenho rodado nais do que o normal a minha carteira. Estou com percental alto de empresas maiores.

Hoje temos dois grupos de acoes interessantes: as baratas e boas e as baratas e medias/ruins. Estou focando no primeiro grupo (isso é bem menos óbvio do que parece).

Das Smalls, foco nas lucrativas, em momento de crescimento (receitas e margens), baratas por multiplos e baixa alavancagem. Na ordem:

- MDNE3

- PLPL3

- SHOW3

- RANI3

- MILS3

- TUPY3

Penso em manter assim por um tempo.

Quando cenario melhorar um pouco, devo voltar para AMBP3 e SIMH3, talvez pagando mais caro.

10 curtidas

Estou mto satisfeito com as minhas small caps. No geral, mesmo com a subida recente, acredito que várias ainda possuem uma possibilidade de upside gigantesco.

Mas as que eu selecionaria aqui são:

RANI3 - estou completamente viciado na empresa , no modelo. Nao é uma ação que tenha subido mto nesses últimos dois meses, e uma compra nos 7,X é bem tranquilo.

SIMH3 - comprei bastante nos 8,X e 9,X baixo. Acredito que é uma empresa que consegue fácil manter um crescimento no lucro de dois dígitos pelos próximos 10 anos. Posso comprar até os 13/14 reais, ou seja, a margem ainda está mto grande pra mim.

JALL3 - tenho comprado abaixo de 8,X recentemente. Mas compro facilmente até na casa dos 10,X. É uma empresa do nível da SMTO, mas meio “desconhecida” do mercado ainda.

MDNE3 - comecei a estudar a partir do fórum e do twitter e abri posição ano passado. Estou bem satisfeito. Posso estar exagerando, mas acho que no ano que vem a empresa já valerá 1bi.

5 curtidas

Fala, @ricardotgo!

Muito bom reacender o debate sobre as Small Caps. Confesso que pesei um pouco demais a mão em Small e Mico Caps (ops… Digo, Micro Caps. rs) e estou levando fumo. Continuo apanhando feio da renda fixa.

Aliás, minha sorte é que mantive a disciplina e não me desfiz da minha carteira de renda fixa, que continua representando 40% dos meus investimento. É o que tem salvado minha carteira. ![]()

(A propósito, cada vez mais tenho me convencido de que no Brasil o prêmio para se apostar no mercado de capitais não compensa o risco)

Quanto às minhas escolhas, vc mencionou MLAS3 acima e abri posição recentemente nela. Tem ótima gestão, baixíssimo endividamento e está com preço bem descontado e abaixo do valor patrimonial. Seu desempenho está muito relacionado à melhora da economia. Estou fazendo essa aposta.

Também tenho VLID3 (preço médio R$ 12,00) na carteira e todos os dias me pergunto se mantenho a esperança ou caio fora. Cotação continua muito descontada e os últimos balanços ainda são inconclusivos sobre o futuro da empresa.

Abri posição também em ETER3. Números super descontados, mas é outra grande aposta (Estou com preço médio alto também R$ 16,00). Difícil saber se a empresa finalmente conseguirá se livrar das minas de amianto e surfar em uma eventual retomada do setor construtivo com o início da redução das taxas de juros.

Estou sempre de olho em LVTC3, mas não abri posição e não quero botar mais dinheiro em outra aposta. Estou avaliando trocar a posição que tenho no maior mico da minha carteira, a COGN3 (Preço médio R$ 6,50).

Tenho ainda posição na bendita TRIS3, outra que caí no canto da sereia na época da explosão de follow-ons do setor (Preço médio R$ 9,15).

O que segurou minha carteira foram PETR4, ENBR3 e HYPE3.

Dito isso, apesar de não ter na carteira, gosto muito de CRPG5, ROMI3, RANI3, AGRO3 e SIMH3.

4 curtidas

Hahaha,

fique tranquilo que não é só você. Das minhas small caps, as únicas que eu fiquei acima da renda fixa sem ter que fazer nada foram JHSF e MDNE. Tasa eu estou com rentabilidade alta porque fiz trade (pra cima e pra baixo).

Acho que o cenário de incerteza de inflação global vai manter as small caps quietas mais um pouco. Pelo menos no cenário interno, aparentemente, os juros chegaram no fim do ciclo de alta. Isso já começou a dar um gás para varejo e construtoras. Deve afetar as outras em breve também.

Esse ano eu também investi bastante em renda fixa. Comprei muita LIG IPCA + 6 (isento). Poucas coisas no longo prazo batem IPCA + 6. Mas small caps não vão deixar de fazer parte da minha carteira. É aqui que a gente pega os 200~300… 1000%.

Hypera também tá salvando forte aqui. E eu também tenho ganhado muito dinheiro vendendo call de hypera, um pouco fora do dinheiro. Vendi hoje, incluisve. Vai ser a oitava vez esse ano e até agora tem funcionado. Normalmente ganho 2~3% de yeld. Se for exercido, tchau! Não vou chorar não.

Sobre as suas posições, confesso que não manjo muito. VLID eu cheguei a olhar há bastante tempo e me parecia descontada, mas a empresa não me encantou. ETER eu nunca olhei.

LVTC eu namorei bastante tempo, principalmente porque o @fabio_barbosa postava bastante informações. Ela me parecia impossível de não entrar… mas eu acabei ficando de fora. E hoje, não me vejo comprando.

Eu acabei optando por small caps que já davam lucro e tinha pouca dívida. A única exceção foi AMBP3 que tem dívida significativa, mas o acho que o potencial é muito grande e vale o risco.

COGN3 eu tô fora. Eu simplesmente não compro setor educacional no Brasil, assim como essas grandes redes hospitalares. É preconceito mesmo. Eu nem olho.

TRIS3 provavelmente está descontada como todo setor. É uma empresa que eu já tive e sempre gostei. Aqui tem que ter paciência com a virada do ciclo mesmo.

AGRO3 eu gosto bastante. A empresa é muito descontada com relação ao NAV, é de um setor que o Brasil é referência (apesar de ela ser mais “imobiliária” que agrícola"), sempre apresenta bons resultados etc etc. Só tem que ficar um pouco de olho na probabilidade de quebra de safra e números piores pro ano que vem. Em compensação, alimentos podem subir muito, já que a China também tá com problema de safra. Vamos ver.

No geral, acho que o recado pra todos é ter paciência mesmo.

2 curtidas

Bom demais, caro @ricardotgo!! Aproveitando o debate, queria entrar um pouco no seu comentário sobre o setor educacional no Brasil…

Gostaria de entender um pouco melhor porque alguns colegas não vêem uma grande avenida de crescimento nesse segmento.

Pode ser ilusão minha, mas sempre achei um tremendo filão. Pessoalmente, acho que a educação formal é a principal ferramenta de transformação social e o melhor investimento que alguém pode fazer na sua vida profissional.

Dito isso, estamos em um país com baixíssimo índice de escolaridade e conhecimento técnico. Some-se a isso, a demanda cada vez maior do mercado por conhecimento. Ao mesmo tempo, vemos o desinvestimento do governo e o sucateamento das universidades públicas.

Assim, acho que a tendência é sobrar um nicho cada vez maior para o setor privado em qualquer dos níveis de educação que forem analisados, seja na educação básica, no ensino superior ou profissionalizante.

Nesse sentido, penso que há um grande potencial a ser explorado. Só não sei que empresa surfará essa onda.

2 curtidas