Tópico criado para postagem de discussões e informações sobre a Boa Safra Sementes.

Site da empresa: https://boasafrasementes.com.br/

RI: https://ri.boasafrasementes.com.br/

O modelo de negócios está centrado no tratamento, no beneficiamento e no processamento industrial de sementes. Atualmente são 5 UBS localizadas em áreas rurais no Brasil próximas a regiões ativas de produção agrícola, incluindo em Goiás as cidades de Formosa, Água Fria e Cabeceiras, em Minas Gerais a cidade de Buritis e no Distrito Federal a cidade de Planaltina, esta última operada por terceiro. A unidade de Cabeceiras começou suas operações em 2020 e deverá ser a maior unidade de beneficiamento de sementes do Brasil, em termos de capacidade de produção anual. Além disso, a Companhia iniciou a construção de uma nova UBS em Jaborandi, na Bahia, um projeto de capacidade produtiva de até 2 milhões de sacas de semente de soja por safra com uma primeira fase prevista de 1 milhão de sacas de semente de soja com conclusão para o final de 2021. Adicionalmente, a empresa pretende, nos próximos cinco anos, adquirir e/ou construir outras quatro novas UBS, com objetivo de crescimento nas regiões onde ela atua, bem como estabelecimento de presença em novas regiões. Em 2020 a Boa Safra vendeu aproximadamente 2,3 milhões de sacas no exercício encerrado em 31 de dezembro de 2020; 1,9 milhão de sacas no exercício encerrado em 31 de dezembro de 2019; e 1 milhão no exercício social encerrado em 31 de dezembro de 2018.

O início das negociações das ações da Boa Safra ocorreu em 29/04/2021, sendo precificada em R$ 9,90 com rateio de cerca de 11% ![]() para varejo com lock-up (sem lock-up foi 0,42%!

para varejo com lock-up (sem lock-up foi 0,42%! ![]() ).

).

Preço: R$ 9,90

P/VP: 2,31

P/L: 15,66

PSBe: R$ 13,31 (+34,41%)

FCD com 3% de perpetuidade, 8% taxa de desconto e 15% de taxa de crescimento para os próximos cinco anos: R$ 21,65 (+118,72%)

100% da oferta foi primária, o mercado ficou com 36% das ações ou 40% se forem exercidas as suplementares. Está precificando um crescimento médio anual de 6% para os próximos 5 anos. Destinação dos recursos: 50% para crescimento orgânico e inorgânico; e 50% para reforço de capital de giro. Empresa com dívida líquida de 83 milhões, o que daria 0,8x o EBITDA, considerando o reforço do capital de giro pós IPO a empresa ficaria com caixa líquido de cerca de 100 milhões.

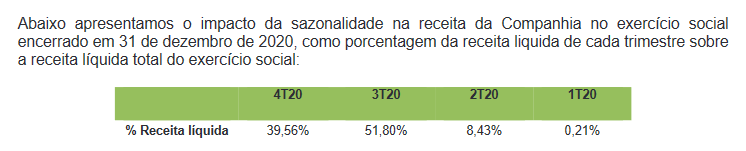

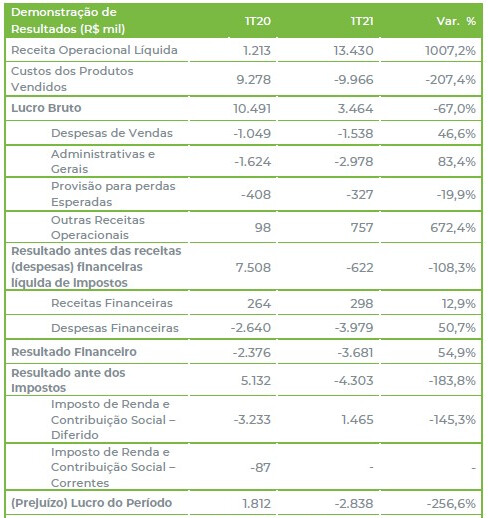

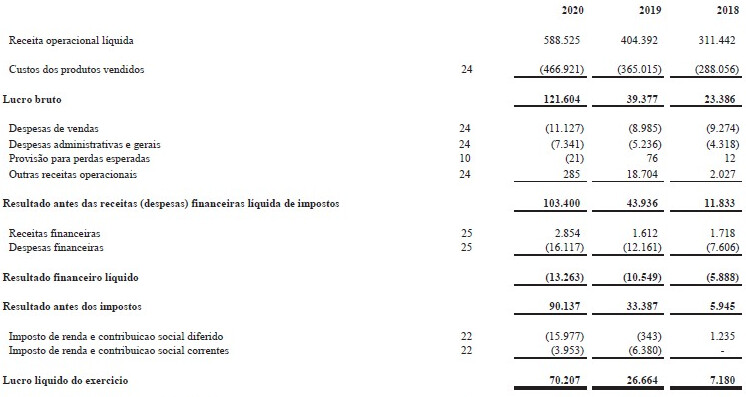

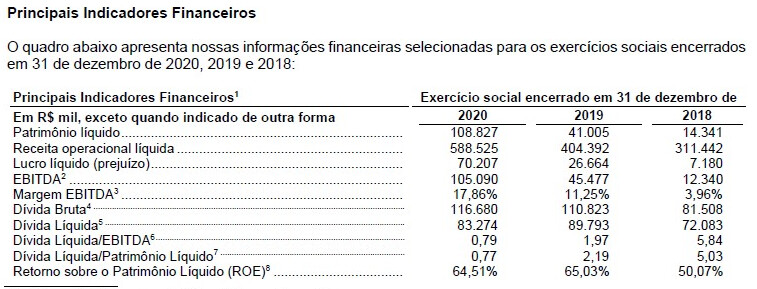

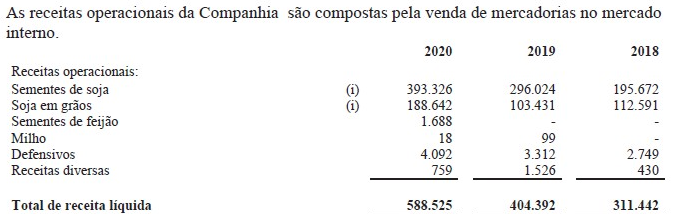

Segue abaixo a evolução dos resultados da empresa:

Fatores que mais gostei: setor agrícola; os controladores não estão vendendo nenhuma ação e permanecem juntos com quase 63% da empresa; bom crescimento em todas as linhas e com margens crescentes; menos de 6% de market share mesmo sendo a líder do setor (potencial de crescimento inorgânico); e índice de germinação acima de 94% (a média do mercado é 85%).

O maior destaque negativo é a falta de diversificação:

Além disto, existiu esta controvérsia bem antiga envolvendo os dois irmãos controladores:

Por fim, também não gostei de dois outros fatores: 1 - além de já estar concentrada, também não vi a intenção da empresa em diversificar mais seu portfólio, ficando muito dependente da soja; e 2 - a remuneração da diretoria saltou de 725 mil com 4 membros em 2020 para quase 4,8 milhões com 7 membros em 2021, apesar de não achar um valor tão absurdo dado o tamanho atual da empresa.

Os principais riscos estão relacionados à propriedade intelectual e à variações climáticas (inerente ao setor agrícola), além deste:

Eu gostei muito da empresa porque a operação está rodando muito bem e tem grande potencial de crescimento, apesar de me incomodar bastante o fato de ficar muito dependente à soja.