TUPY3 - 2019

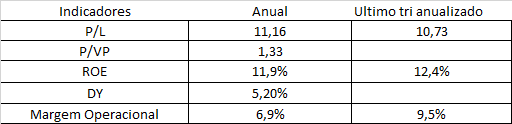

Resultado fraco, mas dentro do esperado. Cabe ressaltar que a diminuição no IR a pagar mascarou um pouco a queda no LL.

A queda no volume do mercado interno de Transporte, Infraestrutura & Agricultura foi grande, -24% na comparação trimestral. Segundo a empresa, foi em razão de ajustes pontuais de estoques dos cliente, a conferir.

Continuo otimista com a empresa pelo grande potencial de valor que a empresa tem.

Empresa TUPY3

Cotação atual 21,60

Preço alvo pelo PSBe esta em 57,87 com potencial de crescimento de 168%

Pelo FCD, utilizando uma taxa de crescimento de 6% ano, p/ os próximos 5 anos,

com 8% de taxa de desconto, chego a um valor de 45,45

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo

FCD um crescimento anual de -3% p/ os próximos 5 anos.