Neste patamar de preço está bem atrativo sim.

Dentre o setor acho que é a com maior potencial.

Mas a receita deve sofrer bem neste ano.

5 curtidas

Pouca gente lembrando que o papel é dolarizada e parece que o dólar alto veio para ficar. Oportunidade para Tupy, Ferbasa, Unipar e Klabin (das que eu acompanho mais).

5 curtidas

Boa alta hj. Mercado começando a perceber que a cotação estava (e ainda está) muito atrativa. A Tupy sentirá menos a crise do que a média das empresas, é ainda passará de brinde uma evolução nas margens com esse novo dólar.

1 curtida

n vejo assim n, acho que e mais o fato de o trump dizer q vai dizer como sera a abertura da economia americana, tuoy vai sofrer e muito, as fabricas inclusive estao paradas

Parece que 60% dos funcionários estão de férias coletivas

Teve essa alta forte porque rompeu um topinho nos 13,50… Estão fazendo isso com vários ativos…

Hoje está sendo logg3 !!

Única coisa que vi foi o rebaixamento do preço alvo do BTG. Nesse preço, não me preocuparia com o papel. Venderá um pouco menos no 1 tri e muito menos no 2 tri, mas o dólar amenizará parte significativa da perda. Resto do ano ela se deve normalizar aos poucos, mas com dólar 40% melhor (sua receita é dolarizada). Para quem não tiver pressa e quiser estar exposto ao PIB mundial e fugir do risco Brasil, trata-se de uma boa aposta.

7 curtidas

Acho que é porque ela caiu menos nestes últimos dias que a maioria das empresas do setor e que outras “smalls”…

Deve ser só ajuste…

1 curtida

Estranho a Tupy estar caindo tanto esses dias (mesmo com a alta do dolar). Da ate vontade de comprar um pouco.

1 curtida

mercado dela e leve foi dificil no 1T e vai ser tenebroso no 2T … pra mim faz muito sentido essas quedas de ambas

Eu ando comprando bastante tupy esses dias. Parece que o mercado não entende a empresa.

2 curtidas

Montei posição nela essa semana. PM de 13.11, longo prazo isso vai ser lindo. Namorava ela desde o ano passado e ia começar a aportar quando ela disparou com o anúncio de aquisição da Teksid. Desde então abriu essa janela única…

1 curtida

Subiu bastante hoje! Atípico com o movimento do ibov! Alguma motivo especial? Abc

1 curtida

Nada que eu saiba.

1 curtida

Cara, é exatamente isso: o mercado ainda não entendeu a empresa. Eu até estudo outros papeis para diversificar, mas está difícil competir com Ferbasa e Tupy nos preços e situação macro atual (especialmente dólar alto). Quem mais chega perto é Banrisul.

2 curtidas

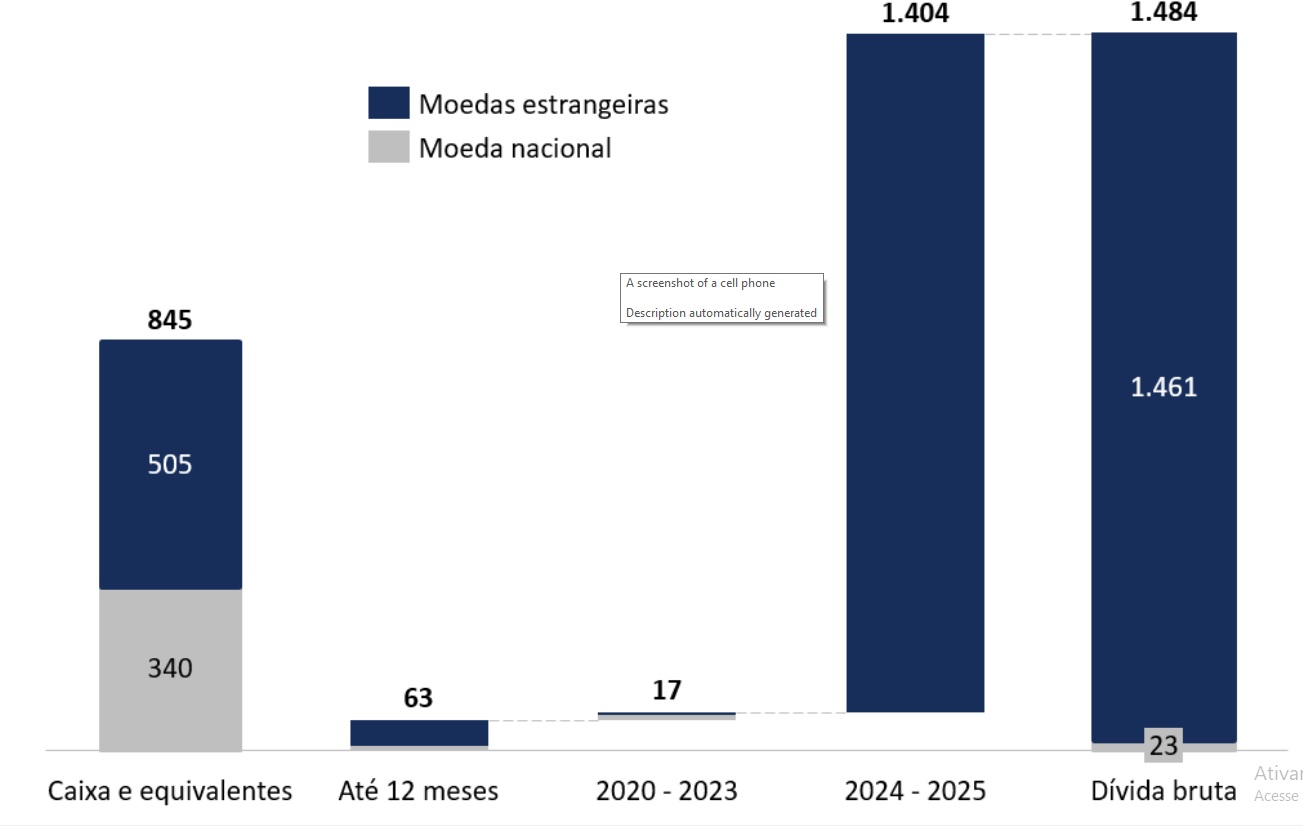

E um ponto relevante que torna a empresa mais interessante na cotação atual é que apesar da sua dívida ser dolarizada, a maioria da dívida é de longo prazo. No triênio 2020/2023, a empresa terá somente 17 milhões de dívida a vencer. É muito pouco para uma empresa do porte da Tupy. O único custo da empresa será o operacional e os custos administrativos durante a pandemia.

Em outras palavras, a Tupy vai ganhar um aumento relevante na sua receita em razão do aumento da cotação do dólar neste ano e a dívida de curto prazo não será afetada.

No meu ritmo de compras atual, será minha maior posição nos próximos meses.

7 curtidas

Além disso, essa dívida em dólar não causa despesa financeira cambial, já que a mesma é eliminada com ativos em dólar (uma jogada contábil muito inteligente da empresa - já viram o que a acontece com outras empresas com dívida em dólar em fases iguais à atual, como Suzano?). Situação da dívida ainda é muito baixa, e mesmo com a compra da Teksid, ficará com dív lìquida / Ebitda muito próxima de 2x.

6 curtidas

esse 1T e principalmente o 2T devem ser dificeis para a empresa, mas ela vai e tem capacidade de passar bem esse periodo, tbm devo comecar a aumentar posição nos proximos aportes por aqui, é q os bancos me “proibiram” de comprar qlqr outra coisa q n eles rs

So espera que ela não tenha feito hedge cambial a R$ 4,00 …

Que eu saiba ela não faz hedge (se faz é mínimo). 1 tri deverá ter problema com ligeira redução de venda em jan/fev com problema maior em março. Alta do dólar em 10% deverá atenuar. 2 tri terão maiores problemas de vendas, atenuado em parte pela alta ainda mais expressiva do dólar. Acho que os resultados serão ruins nesse primeiro semestre, com 2 semestre vindo com boa retomada. Se bobear, ainda será um ano melhor do que 2019 (quando chegou a valer 26,00). Vejo a Tupy como uma empresa melhor (o novo dólar pós crise parece ser acima de 4,00) e ainda teremos a Teksid entrando no segundo semestre.

3 curtidas