Alguem tem alguma informação sobre a compra da Teskid? Se haveria algum problem com essa crise.

imagino que nada muda , a empresa iria se endividar para a compra apos a aprovação das autoridades legais, o que deve ocorrer ate o fim desse ano, talvez uma divida mais cara do que seria em a situação que estamos passando

2 curtidas

Exatamente isso. Mas a dívida já estava pré-contratada, ou seja, com as condições já fechadas. Único problema é que a compra foi em Euro, ou seja, o valor em reais ficou mais alto (porém, a Teksid fatura em dólar, o que dá no mesmo.

2 curtidas

Pessoal, fiquei em dúvida se posto aqui ou na LEVE3, mas lá vai:

Tupy ou Mahle? Ou as duas são complementares? Estou pensando em qual abro posição ou se coloco ambas na carteira.

Obrigado pelas informações!

Valeu, Daemon.

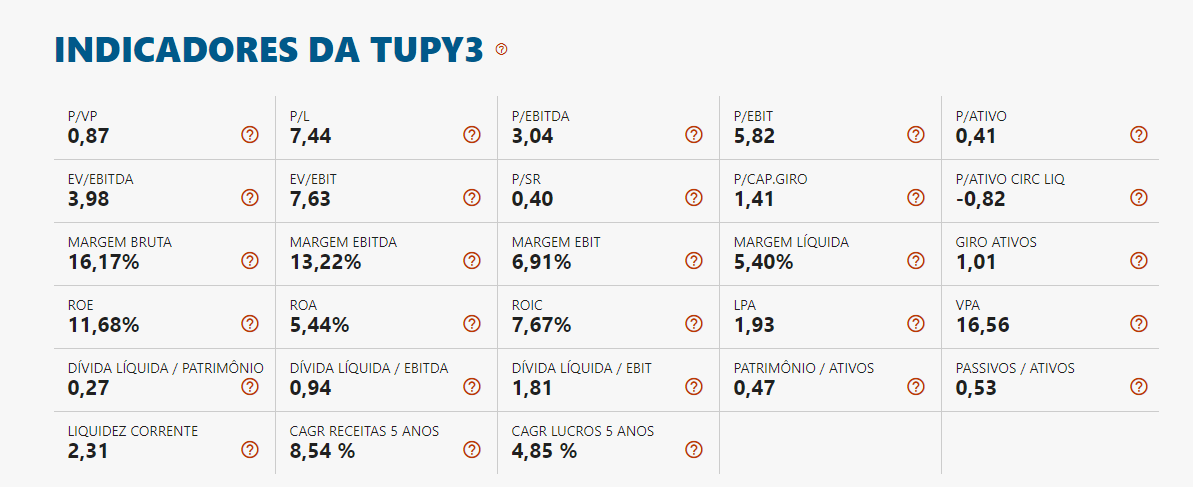

Tupy mais descontada, Leve no menor P/L histórico. Vejo a Tupy3 mais atrativa.

No ponto de vista do mercado/negócios, você considera que as duas são complementares ou com apenas uma delas você já ficaria bem posicionado no setor?

4 curtidas

Já tive essa dúvida também. Optei pela Tupy (apesar de que leve3 é muito boa também): Tupy exporta mais (está mais vinculada ao dólar) e depende mais de veículos comerciais, pesados e off road. Mahle exporta menos e é mais focada de veículos leves. Os indicadores são parecidos, mas vejo a Tupy mais resiliente, com atuação geográfica e de setores bem diversificada. Com a compra da Teksid, irá crescer rapidamente com investimento muito tranquilo (aumentará em 50% seu faturamento) mantendo dív líquida / Ebitda abaixo de 2,00. Em um primeiro momento, deixará de ser uma grande pagadora de dividendos, mas ano que vem já deverá voltar com muita força e, nas minhas contas, estará entre os maiores Dividendos On Cost.

9 curtidas

Estou inclinado em aportar na Tupy, apesar da Leve3 ser uma excelente empresa, o foco em veículos leves não me agrada tanto.

Obrigado pelo comentário. De fato, esta dúvida me consome, rs. Não quero pulverizar minha carteira, por isso pretendo comprar apenas uma dessas empresas.

1 curtida

A tupy está fazendo um phasing out de veículos leves e migrando pra ponta de médios, pesados e off-road que usa gás/diesel que é a parte mais limpa de energias fósseis. Esse segmento possui um motor diferente do motor ciclo otto que é para veículos leves, como a combustão é mais intensa ela não pode ser feita em blocos de alumínio (característica dos veículos leves) mas por materiais mais resistentes e fundidos de alta qualidade, onde a Tupy tem expertise (ela foi a 1ª do mundo a produzir um bloco de motor com ferro vermicular CGI e revolucionou o segmento). Uma coisa curiosa é analisar que essa parte de fundição era uma indústria cativa das montadoras (elas tinham suas empresas próprias de fundição), com a tendência das últimas décadas do upload, outsorcing e offshoring essas montadoras passaram a terceirizar para fundições independentes (teksid e tupy) e acredito que essa tendência só deve se aprofundar, visto que as montadoras querem ser mais asset light.

Outra coisa interessante é que antigamente, antes dos motores de veículos leves serem feitos de alumínio, essa indústria de fundição fazia para todos os segmentos e era um setor (ainda é) que para aumentar capacidade de produção demanda um alto investimento (esse alto custo é uma barreira para novos entrantes, fora a curva de aprendizado gigante para fazer fundidos com alto grau de especificação técnica), com a vinda dos blocos de alumínio (a indústria para fundição de blocos de alumínio, diferente da fundição de motores a diesel, é modular e usa tecnologias diferentes, então apresenta menor custo e pode ser expandida conforme necessidade de aumento de produção) essa parte ficou mesmo com as montadoras. O que aconteceu com toda aquela capacidade ociosa das fundições de ferro e ligas metálicas? Ora, é aqui que justamente entra a teksid, para a Tupy não vale investir capex para aumentar capacidade produtiva, vale mais comprar uma fundição concorrente e melhorar margens, justamente pq o custo é menor do que investir em aumento de capacidade produtiva. Meio que esse segmento virou um “monopólio natural”.

Última coisa, pela característica do segmento, ainda acho que vai demorar algumas décadas para chegar tecnologia de motores elétricos para alta potência em rotações baixas (pense no motor de caminhão, potente, mas rotação lenta), ainda não vi isso viável para motores elétricos. O enfoque agora, que já é um desafio gigante, é substituir os combustíveis fósseis dos veículos leves e isso vai demandar um esforço enorme. Veículos pesados e off-road é a última preocupação nesse sentido. Tupy já antecipou essa jogada investindo mais pesado no setor há alguns anos. Quando vejo pessoal batendo na tupy falando que carro a combustão é uma coisa do passado, vejo que não estudaram o case, acha que tecnologia é tão disruptiva nesse setor como no setor de software. Não é, aqui o processo é mais lento.

P.S.: na última teleconferência eles divulgaram um Cash flow yield de 21% para o 4T19, isso que foi um ano meia boca, achei altíssimo esse yield.

29 curtidas

Ótimos comentários, muito bom ler informações sobre quem estuda de fato a empresa e o setor como você. Apenas para agregar nas informações, essa questão que vc apresentou sobre os elétricos é um dos principais motivos dos “analistas nutellas” não recomendarem o papel. Porém, sobre o tema, temos várias questões. 1) para pesados, um motor 100% elétrico não é tão simples (como vc apresentou) 2) Há países, como a China, onde a Energia Elétrica é mais poluente que à Combustão (e países como África do Sul que nem possuem energia elétrica para seu cenário atual, imagina para o futuro)? 3) Tenho total convicção de que o mundo irá convergir para uma matriz de energia para veículos, com alguns 100% elétricos, alguns 100% combustão e a maioria híbridos (pensando em padronização mundial, esse é o cenário mais provável). Hoje a Tupy já consegue fazer Blocos de ferro tão levem (e mais resistentes) que os de Alumínio, que deverão ser usados para os híbridos. Quando os “analistas nutellas” perceberem o futuro do mundo, a Tupy ganhará outro status: seguirá a maior do setor do mundo, com muita barreira de entrada e fortíssima geração de caixas e pagadora de dividendos. Papel para comprar e largar, construindo sua carteira previdenciária. Nos preços atuais, é muita sorte de quem conseguir comprar. Com ela abaixo de 20 e Ferbasa abaixo de 26, não consigo comprar mais nada, ainda mais considerando um dólar mais forte de forma definitiva! (estou 100% nessas duas no momento - quando acabar a crise, voltarei a diversificar)

27 curtidas

5 curtidas

Excelentes comentários, parabéns pessoal! ![]()

![]()

![]()

Por isso eu procuro estudar ao máximo as empresas, entender como ela atua e ganha dinheiro, ao invés de simplesmente “completar album de figurinhas” seguindo youtubers.

Comentários agregadores assim nos ajudam e muito, a tomar decisões. ![]()

7 curtidas

Não entendo muito dessa parte técnica, mas acredito que isso se consegue na transferência e nas reduções. Além disso motores elétricos já fornecem o torque máximo de cara, não tem uma curva de troque ascendente como motores a combustão.

Não tenho acompanhado muito de perto essa discussão mas pelo pouco que já li o problema hoje em dia é mais a autonomia, quer dizer, as baterias, que os motores em si.

1 curtida

Estou começando a entender melhor sobre o ativo, após discutir incansavelmente por quase 1 ano sobre ele aqui no fórum, com amigos, fazer pesquisas e estudar os balanços, ri, noticias e demais publicações dos gestores.

Hoje estou bem mais seguro da solidez dos negócios da Tupy que já considero aprofundar a análise afim de montar uma posição que possa se tornar relevante na carteira.

12 curtidas

Então, essa é a parte que os “analistas nutella” deviam analisar com detalhe rsrsrs

O apelo para motores elétricos no setor de pesados é mais ambiental do que econômico. Você mencionou autonomia de bateria, é uma delas, e só isso já desestimula a aceleração nesse segmento como vemos nos veículos leves. A autonomia média é de 500-800km, para transporte longo complica a logística devido aos atrasos (não é rápido abastecer a bateria como no diesel), isso aumenta custo.

Outro ponto, por curioso que seja, é que caminhões elétricos são mais pesados que os de motores diesel. Isso implica restrições de circulação (vilarejos, estradas e etc), não é tão simples. Conseguir rotações baixas na transferência e nas reduções só aumenta esse desafio…

Outro detalhe é que a tupy pesquisa pesado para criar motores mais eficientes e limpos, os motores diesel atual são beeeeem mais limpos que aqueles antigos da fumaça preta rsrsrsrs e se eventualmente os motores elétricos vierem pra ficar nesse segmento, a tupy especializa em fundições para motores elétricos, pronto rsrsrs. Ela faz fundição para geradores elétricos e na última teleconferência eles falaram que notaram aumento de demanda de usinagem nesse segmento (geradores de hospitais e contexto da pandemia).

Mais um ponto interessante, a idade média da frota de caminhões e off-road dos EUA está no patamar mais alto em 10 anos… eles estão se preparando para o próximo ciclo de renovação que deve acontecer na recuperação da crise (funding barato deve estimular isso)

21 curtidas

so comentario fera aqui, parabens aos foristas , alto nivel !! so me deu mais vontade de aumentar posicao por aqui hehe

8 curtidas

1 curtida

Sera que a queda do dolar tambem influenciou a queda na cotacao de hoje?

Sim, exportadoras caíram em geral. E tem o receio de alguma retaliação da China pela quantidade de Piiiii ![]() no vídeo. No que se refere às empresas que para lá exportam.

no vídeo. No que se refere às empresas que para lá exportam.