Os resultados da imensa maioria das empresas será bem ruim nos proximos trimestres.

Porém a empresa tem uma estrutura financeira tranquila para poder atravessar este período de crise.

3 curtidas

Pro pessoal desanimado relembrar

Pessoal que esta comprado em Tupy, não observam tbm Mypk?

Acredito que possui múltiplos atraentes, tais quais como DY, baixo P/L, P/VP, cagr de 5 anos razoável e está exposta ao mesmo setor que a Tupy, o que impede vocês de investirem nela? Seria a dívida?

Lembrando que em termos de gestão governança a empresa é excelente, maior produtora de rodas do mundo e um dos principais produtores de compenentes estruturais da América

4 curtidas

Me pergunto o mesmo (tenho a Tupy, nao tenho a Mypk)

1 curtida

Particularmente acho a Tupy posicionada em um setor com mais barreiras de entradas que a Mypk. A complexidade dos produtos da Tupy são muito maiores e portanto maior valor agregado. Não vejo motivo de não ter as duas da carteira, mas estou comprado na Tupy por ver mais vias de crescimento no LP.

6 curtidas

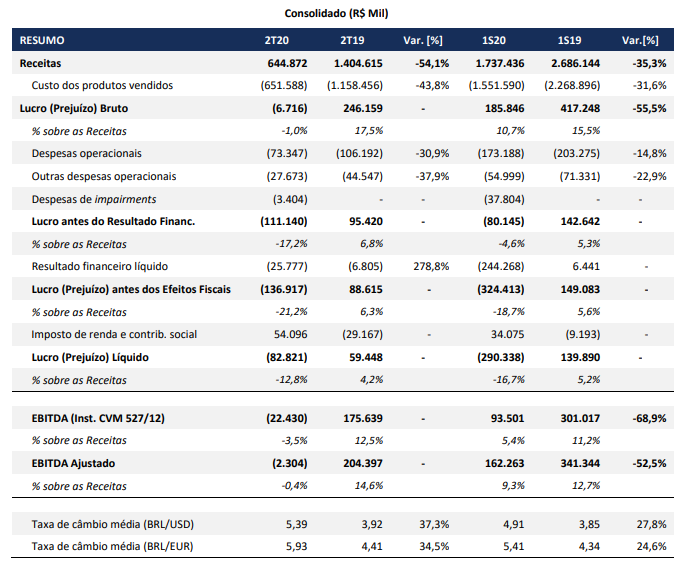

Resultado bem ruim. Ainda a analisar melhor.

Receitas: R$ 644,9 milhões, redução de 54,1% em relação ao 2T19,

impactada pela paralisação dos nossos clientes para contenção dos

efeitos da pandemia de COVID-19, principalmente, nos meses de abril e

maio, que apresentaram queda de 64% em relação ao mesmo período do

ano anterior. A receita acumulada no 1S20 foi de R$ 1.737,4 milhões,

redução de 35,3% em comparação com 2019;

13 curtidas

Resultado bem ruim msm, porém provavelmente será o pior Tri do ano, a empresa ja sinaliza uma retomada, conforme exposto abaixo:

" ao longo do mês de junho, observamos o retorno gradual de nossos clientes – tanto no Brasil quanto no exterior – com um volume de vendas 74% maior em relação à média dos meses de abril e maio, impulsionado, principalmente, por aplicações utilizadas em veículos comerciais. Vale ressaltar que todos os contratos foram mantidos e que nenhum dos projetos de codesenvolvimento que estão em curso foi cancelados."

"No mês de julho, nosso volume físico de vendas apresentou aumento de 68% em relação à média mensal do segundo trimestre, e 21% em comparação com junho, sendo que as margens atingiram níveis pré-pandemia’

7 curtidas

Estou querendo aumentar posição, será que cai mais pelo balanço?

Qual seria um bom ponto de entrada?

1 curtida

To esperando os 16.20 e os 15.40, mas To começando a achar q só vai chegar se tiver uma correção

Com isso, o BB revisou de R$ 23 para R$ 31 o preço-alvo das ações até o final de 2021, potencial de valorização de 81,4%.

“Esperamos que os números se recuperem nos próximos trimestres, com julho já apontando para um resultado favorável (esperamos que as margens se recuperem para os níveis pré-pandêmicos no 2 semestre de 2020)”, informou o BTG.

Apesar dos números negativos, o banco reiterou a compra dos ativos da companhia com preço-alvo de R$ 21.

7 curtidas

Este relatório do BB espera prejuízos para 2020 (226 mi) e 2021 (163 mi) e o pior: lucro de menos de 50 milhões para 2022.

Aparentemente parece positivo o preço alvo de 31 reais e a recomendação de compra, mas ao ler o relatório e ver as premissas eu fiquei ainda mais desanimado com a empresa.

1 curtida

BNDESPAR tem uma penca de TUPY3, não?

sim e grande , n lembro de cabeça mas e uns 28%

Será que vão vender ?

1 curtida

eu ia gostar de ver um bom tombo nela nessa venda do BNDES pra comprar mais

1 curtida

A intenção era ter leilão esse ano, mas veio a pandemia e não sei se mudaram de ideia

1 curtida

BNDES não deve vender Tupy agora… se observar a desova de PETR e VALE, eles esperam um bom preço antes de desovar

Resultado do 2 tri veio ruim, conforme esperado. De importante, a evolução que já está ocorrendo:

13 curtidas

Tenho um certo otimismo… vai ter estímulo econômico, e um certo rebote devido ao mercado estar parado esses três meses para o setor automotivo. Mesmo para MYPK…

Ah, está ficando bem legal o conteúdo do portal de vocês!

Abraço

3 curtidas

Opa, vindo de você é uma honra!! Muito obrigado!!

1 curtida