Perfeita analogia.

Foi o que pensei também.

![]()

Perfeita analogia.

Foi o que pensei também.

![]()

Concordo com o weldson. Vou ajustar o preço de aquisição. Assim, aumentará o ganho de capital na venda (se tiver lucro) e o IR incidirá indiretamente sobre o valor restituído.

Mas agora o que me confundiu a cuca é que não consigo entender como positiva para o investidor.essa restituição da capital. Na minha concepção, equivale a uma devolução de valor sem juros ou correção.

Bom… como as empresas continuam “vivas” e produzindo, vamos nos ater ao que vai valer a hora que essa crise passar…

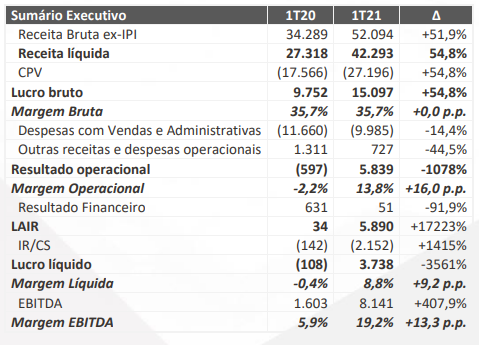

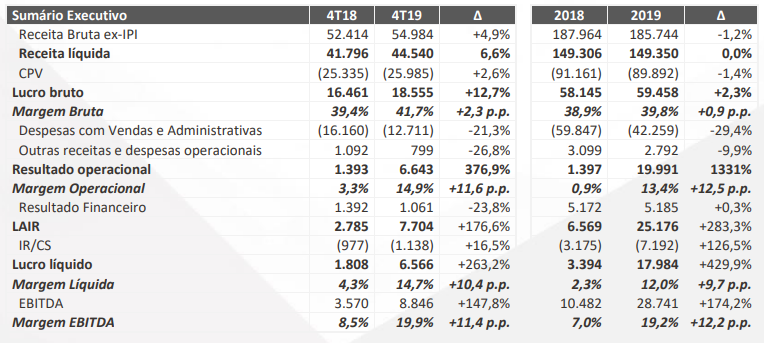

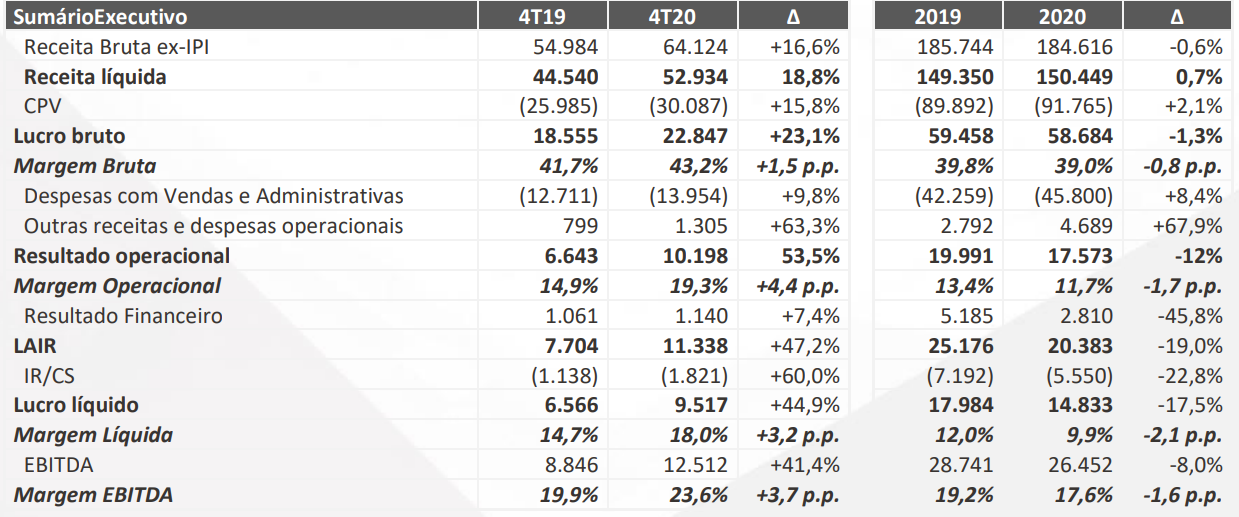

Fizeram a lição de casa e temos mais um trimestre de bons números.

Precisa melhorar a receita, mas creio que se o PIB voltar a crescer consistentemente teremos resultados cada vez melhores.

Operação no exterior ajudou bastante:

Segue reduzindo custos, gerando caixa, com dívida ZERO e com planos de expansão mais assertivos (o que pode melhorar a receita).

É uma das Microcaps que mais gosto.

Que maravilha, tenho ela em carteira!! Eles estão fazendo o dever de casa. O que acho excelente aqui é ela não ter dívidas e eles possuem um excelente plano de expansão

Só não comprei mais nessa crise porque resolvi me afastar do Home Broker por completo.

Só de olho…

Bah, não comprei mais na queda… uma pena.

Realmente, não achava que eles iriam já apresentar um resultado tão bom agora já. Achava que demoraria um pouco mais.

Pessoal o que acham dessa açao no preço atual 3,63? @neilson

Boa noite meu amigo. Estou meio ocupado em 2 projetos e vindo pouco ai fórum.

Para começar ela não acompanhou a disparada do Ibovespa nos últimos dias. Talvez pelo último resultado , mas se não for um.aporte grande vale a pena. Eu estou comprado nela pm de 3,55.

Valeu amigo, iniciei posiçao hoje nela

Futuros nos EUA caindo, hoje Ibovespa descolou do exterior subindo bastante e lá fora ou caiu ou subiu pouco. Portanto amanhã devo virar sócio aqui com esta possível queda…

Diante de uma alta tão expressiva nos ativos de minha carteira, andei procurando ações de boas empresas mas que “ficaram para trás” nesta alta e achei interessante a UCAS3 (Unicasa).

A empresa está negociando a múltiplos normais: P/L 17; P/VP 1,59; ROE 9,3%; PSR 1,75. Não tem dívida e tem caixa de mais de 40 milhões (cerca de 16% do valor de mercado que gira em torno de 250 milhões). O lucro vem crescendo, mas por causa da melhora nas margens, porque a receita vem caindo (é a única coisa que incomoda nela).

Mas o que me chamou mais atenção nela é que foi uma das ações que menos subiram e que ainda estão mais de 60% distantes do preço máximo neste ano:

UCAS3: precisaria subir 60% para atingir o preço máximo e “só” subiu 20% em relação ao preço mínimo.

Pra finalizar vejo risco próximo a 0 (zero) de quebra da empresa, mas é bem possível que muitas concorrentes fiquem pelo caminho, o que pode finalmente favorecer um aumento na receita… Acredito que isto pode favorecer muito a empresa após a pandemia!

Empresa UCAS3

Cotação atual 3,85

Preço alvo pelo PSBe esta em R$ 5,78 com potencial de crescimento de 50%

Pelo FCD, com taxa de desconto de 8%, utilizando uma taxa de crescimento de -30% para o próximo ano e de 8% para os anos seguintes chego a um valor de R$ 5,81 (potencial de crescimento de 51%)

Na cotação atual, e considerando uma perpetuidade de 0, o mercado esta precificando pelo

FCD um crescimento anual de 7% p/ os próximos 5 anos.

FCD

Cotação atual 3,85

LPA anual 0,23

Perpetuidade 3%

Taxa de Desconto 8%

Preço alvo

Ano 1 - Crescimento -30% 3,22

Ano 2 - Crescimento 8% 5,12

Ano 3 - Crescimento 8% 5,35

Ano 4 - Crescimento 8% 5,58

Ano 5 - Crescimento 8% 5,81

Potencial de valorização % 50,8%

Considerando um crescimento de 15% (vinha crescendo acima disto antes da pandemia) nos últimos 4 anos, o potencial iria para R$ 7,78 (mais de 100% de valorização).

Acho que é um caso interessante por ser uma empresa “pequena” sem dívidas e que qualquer incremento de receita pode elevar muito o lucro e deixar o valuation muito favorável.

Eu tenho um pouco de UCAS na carteira (um dos motivos foi justamente ela nao ter se recuperado tanto). Porem, algumas coisas me deixam meio na duvida. Entre elas, tenho a impressao que moveis planejados seriam um dos setores mais afetados pelo COVID, por ser meio superfulo.

Eu comprei tem um tempo, então é provável que a empresa fique de lado por vários anos

Os proximos 2 trimestres serao ruins, mas acho que já está nos preços.

Ação com pouco downside e bastante upside, mas vai demorar um pouco, alguns anos… Falir não vai, e deve sim ganhar market share pós-pandemia.

É o que eu penso também: o mercado está precificando 2021 para a maioria das empresas, então os próximos trimestres ruins já devem estar precificados aqui também…

Resolvi entrar nela… Se voltar para a mínima do ano, a queda seria de cerca de 16%. Mas parece que tem suporte nos R$ 3,5X (queda de cerca de 7%), que é onde eu devo aumentar posição.

Agora é esperar pra ver se ela tem uma correção parecida com a de outras ações, as quais seriam até mais afetadas pela pandemia que a UCAS3.

Só lembrando quem for fazer a declaração de IR…

Fui informado para ajustar o PM de acordo. Lancei em minha planilha como uma venda de zero ações pelo valor total da devolução.

Não vou lançar nada em rendimentos isentos ou em tributação exclusiva. Apenas irei indicar nos bens e direitos o seguinte:

UCAS3 | AÇÃO | Corretora: CLEAR | Qtd: 0 | Razão Social: UNICASA INDÚSTRIA DE MÓVEIS S.A. | Res.Cap. 14/02/20 XXX,XX

Sendo XXX,XX o valor da devolução. Além disso, atualizar normalmente o valor de situação em 31/12/2020.

No meu caso, fechei a posição antes do fim do ano, então Qtd e Situação são zero.

Queda de 3600% no LL (primeira vez que fico feliz com queda do LL):