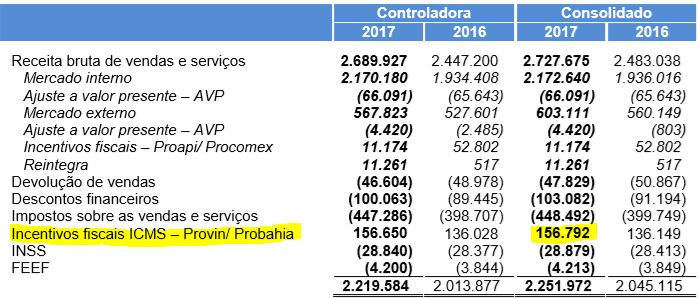

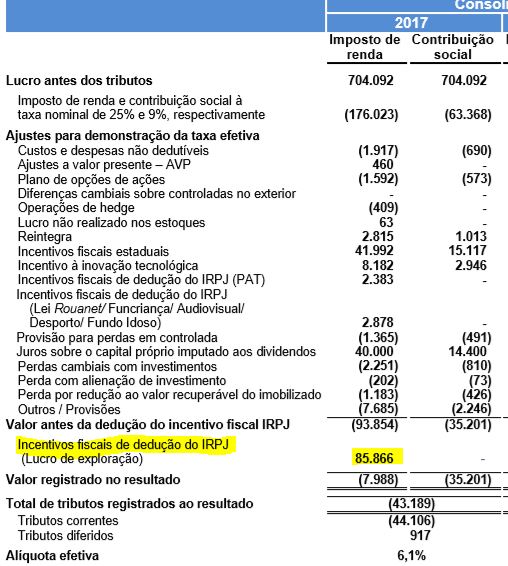

Rafael, seguindo o princípio que você expôs de reduzir as variáveis, seria interessante aprofundar o impacto dos benefícios fiscais no resultado da empresa, que sei que no caso da Grendene é relevante, tanto a isenção de ICMS quanto a redução do Imposto de Renda, a partir daí achar um resultado neutro e entender o “prêmio de mercado” sobre estes incentivos. Na conjuntura atual, com o Estado tentando equilibrar as contas, é uma análise ainda mais importante no sentido de entender se há algum benefício estratégico nestes incentivos que justifiquem sua manutenção, pois caso contrário podem ser interrompidos de uma hora para outra.